美国:大企业再次成为大 spender - 彭博社

bloomberg

资本支出是未来经济增长的命脉。企业对新设备和建筑的投资为扩大生产提供了手段,从而产生就业、收入和需求的增长。从长远来看,它还为生产力和生活水平的提高奠定了基础。鉴于资本支出的坚实基本面支持,这次经济复苏似乎正朝着健康的2005年迈进。

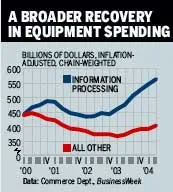

事实上,资本支出的回升现在正进入一个新阶段。最初是由于需要更换短期使用的高科技设备(如计算机)而推动的复苏,现已扩大为对使用寿命更长的重型机械和其他更传统资本货物的需求增加。即使是商业建筑支出在经历了三年的急剧下滑后也开始显现出复苏的迹象。

显然,高油价对未来需求带来了一些不确定性。然而,在春季和夏季季度,当油价升至每桶40至50美元区间时,企业支出并没有受到影响。在第二季度,新设备和建筑的支出以12.5%的年率增长,基于最近的资本货物出货和建筑支出的月度数据,第三季度的投资支出至少应与上季度的增长持平。尽管消费者支出在第二季度放缓,但强劲的企业投资帮助经济实现了健康的3.3%增长。

公司将继续投资,原因非常简单。首先,去年需求的回升让企业感到意外。相对于销售,库存仍然异常低,而在1990年代末期积累的过剩产能的大规模消除,现在似乎产生了一些尚未得到满足的资本设备的潜在需求。

此外,金融条件仍然非常宽松。利润和现金流的增长速度较慢,但增速已从惊人降至仅仅非常好。随着企业资产负债表处于多年来的最佳状态,低利率和更友好的银行终于推动了商业借贷的复苏,这是公司寻求扩展业务的最新迹象。

美国制造业的复苏是资本支出回升的另一个关键原因。工厂正在改善和增强其生产能力,以应对更好的需求。可以肯定的是,8月份的平均利用率为76%,仍然较低,但自2003年下半年以来,运营率一直在上升。从历史上看,资本支出在利用率开始上升时会回升。

此外,企业可能在纠正其产能过剩方面走得太远。在近三年中,非金融公司让设备以异常快速的速度磨损,相比于新设备的购买速度。现在,新的支出与折旧的比率正在上升,因为企业意识到需要更多的产能。即使制造业产能的增长率,在1999年从每年8%下降到2004年初的1%后,也开始缓慢加速。

此外,企业可能在纠正其产能过剩方面走得太远。在近三年中,非金融公司让设备以异常快速的速度磨损,相比于新设备的购买速度。现在,新的支出与折旧的比率正在上升,因为企业意识到需要更多的产能。即使制造业产能的增长率,在1999年从每年8%下降到2004年初的1%后,也开始缓慢加速。

除高科技设备外,企业在设备上的支出在技术支出触底后持续下降了一年,现在开始回升。在过去一年中,各类工业和运输设备的支出强劲增长,同比增加了8.6%。这一增长率超过了1990年代末投资热潮期间的任何类似时期。

在科技领域,通信设备的支出占技术支出削减的超过一半,正在回暖。在过去一年中,经过通胀调整的电信支出增长了22.7%。这与1997年底至2000年底电信热潮期间的21.9%的年均增速相当。显然,电信行业的产能仅为54.7%,仍然任重道远,但资本支出的复苏正在提供帮助。

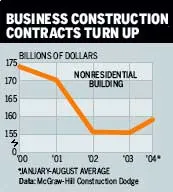

更令人鼓舞的消息来自建筑行业。经过战后时期商业建筑的最严重收缩后,企业正在缓慢恢复建设。目前的增长虽然不算令人兴奋,但预示着未来一年的持续增长。

在七月份,所有类型的私营部门商业建筑支出同比增长了5.9%。这远未强劲,但这是自2001年初经济衰退开始前以来的最佳年度表现。重要的商业和办公领域的支出占总支出的40%以上,现在也在上升,尽管速度较慢。热门领域包括酒店和住宿、医疗保健、娱乐和休闲以及发电公用事业,所有这些领域的增长率均为两位数。

商业建设回升的一个迹象是空置率已经达到峰值,尽管仍然很高,增长将是缓慢而稳定的。另一个好消息是:根据麦格劳-希尔建筑道奇(MHP)的数据显示,今年到目前为止,商业建设的合同数量(通常领先实际支出)已经超过了去年全年的平均水平。今年的增长将是自2000年以来的首次。

或许最有利的部分是公司现在享有的极其宽松的金融条件。在过去的一年中,他们能够用当前的现金流来融资所有的新资本设备、建筑和库存,这在战后时期是很少见的。

现金流因去年的税收方案中的“奖金折旧”条款而获得了特别的推动。尽管这些条款将在年底到期,但费城联邦储备银行报告称,他们调查的公司普遍不打算因条款到期而削减资本支出。

由于内部产生的资金充足,公司避免了大量借款,减少了债务,并修复了资产负债表,即使在增加资本支出的同时。在过去一年中,非金融公司的资产增长速度是负债的两倍多,而其信用市场债务与净资产的比率已降至1989年以来的最低水平。

利润增长现在正在放缓,这在复苏的这个阶段是典型的趋势,因为成本上升和生产率放缓。因此,公司现在可以转向信用市场和银行来融资其运营,而利率非常低。已经有迹象表明,企业正在增加借款。商业和工业贷款在最近几个月有所回升,此前经历了三年的下降。联邦储备报告称,银行在经历了五年以上的收紧后,今年实际上正在放宽贷款标准。

利润增长现在正在放缓,这在复苏的这个阶段是典型的趋势,因为成本上升和生产率放缓。因此,公司现在可以转向信用市场和银行来融资其运营,而利率非常低。已经有迹象表明,企业正在增加借款。商业和工业贷款在最近几个月有所回升,此前经历了三年的下降。联邦储备报告称,银行在经历了五年以上的收紧后,今年实际上正在放宽贷款标准。

尽管有所有这些支持,资本支出的商业决策最终将归结为一件事:对未来需求的信心。油价在今年剩余时间内维持在每桶50美元,可能会引发新一轮的企业谨慎。然而,历史表明,一旦资本支出复苏获得动力,减缓它的速度需要付出很大的代价。

作者:詹姆斯·C·库珀 & 凯瑟琳·马迪根