现在在哪里购买和租赁 - 彭博社

bloomberg

路透社在美国100个最大都市区中,现在购买房屋的成本低于租房的成本。根据 Trulia 2012年冬季租房与购买指数,多年的泡沫后价格下降,加上稳定或上升的租金,导致全国的价格与租金比率下降。该指数通过查看Trulia.com上类似属性和相似社区的出租和待售房屋的要价,跟踪租房或购房的相对可负担性。

路透社在美国100个最大都市区中,现在购买房屋的成本低于租房的成本。根据 Trulia 2012年冬季租房与购买指数,多年的泡沫后价格下降,加上稳定或上升的租金,导致全国的价格与租金比率下降。该指数通过查看Trulia.com上类似属性和相似社区的出租和待售房屋的要价,跟踪租房或购房的相对可负担性。

当然,决定是购买还是租赁取决于个人因素——例如,您是否已经存够了首付款,是否能够获得抵押贷款,以及您是否计划在下一个家中至少待五年。但是,房价与年化租金的比率(在调整了物业属性和社区特征后)显示了房屋所有权的相对可负担性。在考虑抵押贷款利率、税收、保险、维护和其他费用后,以下是经验法则:当价格与租金比率低于15时,购买更便宜;当比率高于20时,租赁更便宜;在15到20之间,租赁或购买的优劣取决于您打算待多久以及您在抵押贷款利息扣除中的税级。只有檀香山和旧金山处于“视情况而定”的15-20范围内,而所有其他都市区均在“购买更便宜”的15或更低范围内。

彭博社城市实验室新泽西交通局和美铁列车在纽约市附近出轨后延误纽约市养老金投资于前审计长公司管理的基金芝加哥市长寻求批准15亿美元债务再融资纽约市学校校长银行在联邦调查中将离职购买最实惠的地方:

| 排名 | 美国大都市 | 价格:租金比 |

|---|---|---|

| 1. | 底特律,密歇根州 | 3.7 |

| 2. | 俄克拉荷马城,俄克拉荷马州 | 4.3 |

| 3. | 代顿,俄亥俄州 | 4.8 |

| 4. | 沃伦-特洛伊-法明顿山,密歇根州 | 5.4 |

| 5. | 托莱多,俄亥俄州 | 6.0 |

| 6. | 大急流城,密歇根州 | 6.1 |

| 7. | 克利夫兰,俄亥俄州 | 6.2 |

| 8. | 亚特兰大,乔治亚州 | 6.5 |

| 9. | 加里,印第安纳州 | 6.7 |

| 10. | 孟菲斯,田纳西州 | 6.8 |

购买最不实惠的地方:

| 排名 | 美国大都市 | 价格:租金比 |

|---|---|---|

| 1. | 檀香山,夏威夷 | 17.0 |

| 2. | 旧金山,加利福尼亚州 | 15.5 |

| 3. | 纽约,纽约州 | 14.5 |

| 4. | 圣荷西,加利福尼亚州 | 14.3 |

| 5. | 橙县,加利福尼亚州 | 13.5 |

| 6. | 洛杉矶,加利福尼亚州 | 13.0 |

| 7. | 圣地亚哥,加利福尼亚州 | 12.7 |

| 8. | 科罗拉多斯普林斯,科罗拉多州 | 12.0 |

| 9. | 波士顿,马萨诸塞州 | 12.0 |

| 10. | 阿尔伯克基,新墨西哥州 | 11.9 |

注意:在100个最大城市中。

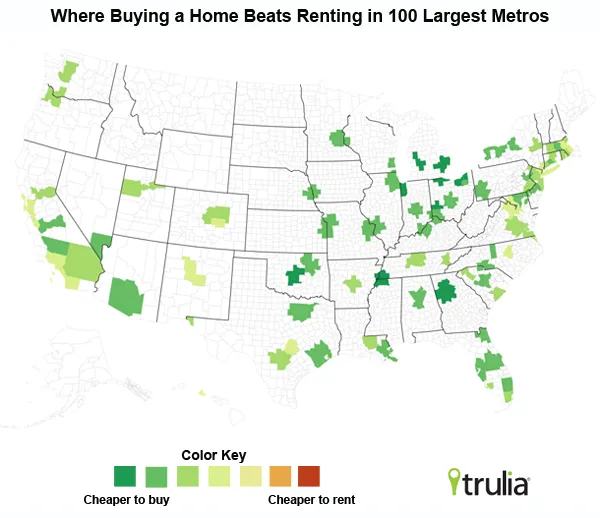

尽管在几乎所有城市中,购买房屋比租房更划算,但每个城市的价格与租金比率从旧金山的17到底特律的不到4,差异巨大,反映了当地市场购买的相对成本。城市地区之间的价格与租金比率的变化遵循明确的模式,并揭示了许多关于当地住房市场的信息。

看看全国的价格与租金地图。在最深绿色的区域,主要在中西部和南部,购买相对于租房更为实惠;在较浅绿色的区域,主要在东北部、加利福尼亚、佛罗里达和西南部,购买仍然更为实惠,但不如前者明显。而在黄色区域——旧金山和檀香山——购买和租房相当。请记住,我们是在比较购买与租房:这意味着除了本身昂贵外,东北部和加利福尼亚的房价相对于当地租金也很昂贵,而这些市场的租金本身就很高。

哪些因素导致某些城市的价格与租金比率较高?惊讶!这并不是住房泡沫的影响。在价格在崩溃期间下跌更多的城市,平均而言,其价格与租金比率并不低于或高于其他在崩溃中表现更好的城市。例如,克利夫兰和纽约在崩溃期间的价格下降相似,但纽约的价格与租金比率很高,而克利夫兰则非常低。事实上,在价格从泡沫高峰期下跌最多的城市中——拉斯维加斯、凤凰城和许多佛罗里达城市——没有一个进入我们价格与租金比率最低的前10名城市名单。

哪些因素导致某些城市的价格与租金比率较高?惊讶!这并不是住房泡沫的影响。在价格在崩溃期间下跌更多的城市,平均而言,其价格与租金比率并不低于或高于其他在崩溃中表现更好的城市。例如,克利夫兰和纽约在崩溃期间的价格下降相似,但纽约的价格与租金比率很高,而克利夫兰则非常低。事实上,在价格从泡沫高峰期下跌最多的城市中——拉斯维加斯、凤凰城和许多佛罗里达城市——没有一个进入我们价格与租金比率最低的前10名城市名单。

长期基本面,而非短期价格变化,决定了哪些城市的租售比高。尽管租售比与价格下跌之间在经济衰退期间没有相关性,但租售比与过去10年或20年的价格变化之间的相关性非常高(分别为0.6和0.55)。同样,租售比与过去五年或十年的就业增长相关,但与过去一年的就业增长无关。还有两个变化缓慢的长期因素也与较高的租售比相关:高住房密度和低空置率。

这些解释租售比的因素有什么共同点?它们都影响人们对未来当地房价变化的预期。长期房价增长(不仅仅是泡沫时期的增长)和长期就业增长的城市,可能会看到持续的住房需求增长。在供应方面,低空置率的城市市场松动较少,而高密度的城市则建设新住房的空间较小——这两者都意味着住房供应紧张。需求增长加上供应紧张等于未来价格上涨。未来价格上涨应该会影响租售比,因为价格上涨对房主有利,但对租客不利。在人们预期价格上涨的市场中,房价应该高于其他市场。在其他条件相同的情况下,如果人们预期未来价格上涨,他们会愿意支付更多来购买(而不是租赁)住房,这意味着租售比应该更高。

因此,租售比反映了人们对未来价格上涨的预期。但这里有一个令人担忧的事实。过去25年中,租售比与 房价波动性之间存在正相关(0.35)。即使在回归分析中控制了影响租售比的其他因素(长期价格增长、长期就业增长、空置率和密度),过去的价格波动对租售比仍有正向显著影响。这是一个惊喜:人们应该为给定的预期回报支付更少的风险投资。(简单的例子:经济学家预计大多数人更愿意获得10美元的保证,而不是有50/50的机会获得20美元或一无所有。)显然,在住房方面并非如此。即使在调整了预期回报(长期平均房价增长率)后,人们仍愿意在风险更高(过去房价波动性更大)的市场中支付更多来购买住房。如果人们仍愿意在风险较大的住房市场中支付更多,下一次泡沫是否不可避免?

照片来源:露西·尼科尔森/路透社