德意志银行投资者受到惊吓 - 彭博社

bloomberg

德意志银行的股票在2月9日暴跌至自1992年以来的最低点。推动投资者悲观情绪的最大因素是独立研究公司CreditSights的一份报告,该报告称这家总部位于法兰克福的银行可能在明年难以偿还其可转换债券(也称为CoCos)。德意志银行采取了不寻常的措施,表示它可以在未来两年内偿还这些债券的利息,并且在2月10日的报道中,其股价因可能回购部分债务而上涨了4.6%。

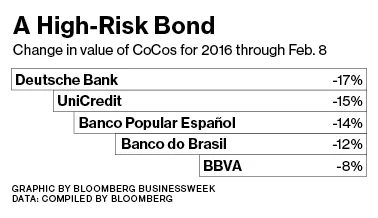

这一动荡使CoCos成为焦点,这些债券并非普通债券。根据美国银行美林的指数数据,直到最近,主要由欧洲银行发行的这些工具是全球信用市场上最好的投资选择,2015年产生了8%的回报。当欧洲的短期利率为负时,它们的收益率平均高达7%。但这是一种风险的回报:这些债券允许银行在不违约的情况下跳过利息支付,甚至在金融压力时期将债券转换为股权——这对那些计划收取利息和本金的投资者来说是个坏消息。

现在债券市场开始关注其下行风险。今年不到六周的时间里,CoCo价格已经下跌到足以抹去2015年的收益。自上次财报以来,欧洲银行的稳健性显得大大减弱。德意志银行上个月公布了自2008年以来的首次全年亏损。瑞士信贷集团——并未受到同样债务担忧影响的公司——在2月份报告了自金融危机以来最大的季度亏损。尽管油价暴跌、中国经济放缓以及全球市场动荡使银行的贷款和投资看起来风险更大,但欧洲的投资银行收入正在萎缩。

现在债券市场开始关注其下行风险。今年不到六周的时间里,CoCo价格已经下跌到足以抹去2015年的收益。自上次财报以来,欧洲银行的稳健性显得大大减弱。德意志银行上个月公布了自2008年以来的首次全年亏损。瑞士信贷集团——并未受到同样债务担忧影响的公司——在2月份报告了自金融危机以来最大的季度亏损。尽管油价暴跌、中国经济放缓以及全球市场动荡使银行的贷款和投资看起来风险更大,但欧洲的投资银行收入正在萎缩。

“对这些债券的担忧代表了人们对欧洲银行系统可能比许多人最初认为的更脆弱和更容易受到经济增长放缓影响的真实恐惧,”布兰迪温全球投资管理公司的基金经理加里·赫伯特说。“这是全球增长担忧的震中。而且情况看起来并不乐观。”

尽管CoCo债券对投资者来说风险很大,但它们的设计是为了让银行更安全——或者至少不太可能需要政府救助。因为在危机时期,银行没有义务进行支付,出售CoCo债券使它们能够筹集资金,而不会增加其最终破产的风险,至少在监管者看来是这样。因此,许多CoCo债券帮助银行满足新的、更高的资本要求。

债券的批评者表示,它们过于复杂,银行则过于不透明。“基本上,你有固定收益的上行和股权的下行,”Axiom Alternative Investments的投资组合经理吉尔达斯·苏里说。他称这些债券为“监管者的工具,由监管者创造,供监管者使用。”

投资者不仅担心错过利息支付。这些债券通常可以在五年后被银行回购,但这并不是强制性的。借贷成本上升可能使银行不太可能赎回,迫使投资者持有债券的时间比他们预期的要长。

银行已发行约910亿欧元(1030亿美元)的CoCo债券,监管者将其视为顶级资本。它们相对未经考验,如果一家陷入困境的银行未能赎回这些债券或停止支付,投资者可能会迅速撤资,从而可能引发企业信用市场的更广泛抛售。

目前,货币市场几乎没有系统性债务担忧的迹象。一个关键的恐惧指标是两年期欧元利率互换利差——即银行和政府借款所需支付的差额。2月8日,该差额为0.35个百分点,低于五年平均的0.49个百分点。在金融危机期间,该利差曾达到1.26个百分点。

这对可转换债券投资者并没有安慰。“在正常市场中,现在是一个很好的买入时机,但每个人都害怕出手,”Brean Capital的债券交易员汤姆·沃赫斯说。“每个人都在同时寻找出口。”

结论: 可转换债券对于发行它们的银行来说是安全的,但对于购买它们的投资者来说是有风险的。风险现在显而易见。