银行正在向苹果支付让步 - 彭博社

Olga Kharif

一位顾客在加利福尼亚州格伦代尔的迪士尼商店使用Apple Pay。

一位顾客在加利福尼亚州格伦代尔的迪士尼商店使用Apple Pay。

摄影师:乔丹·斯特劳斯/迪士尼商店的Invision/AP图片亚历山大·西尔瓦最近越来越少考虑他的银行。他每月至少使用一次Venmo应用支付房租或报销在晚餐时帮他买单的朋友。“我会立即通过Venmo给他们转账,”这位25岁的旧金山摄影师说。他还在紧急情况下使用Apple Pay——比如在一次公路旅行中忘记带钱包时支付汽油费。“我觉得我在使用Apple Pay,”而不是美国银行,西尔瓦说,他已将自己的账户与Apple Pay关联。

彭博社商业周刊美国投票机如何变得比以往更安全埃隆·马斯克如何接受“特朗普交易”马斯克在煽动性的特朗普集会上庆祝胜利没有被监禁的人。寻求庇护者占据了拜登承诺关闭的监狱这种态度让金融机构感到担忧,他们认为像Venmo和Apple Pay这样的移动支付服务可能会削弱忠诚度,特别是在千禧一代中,调查显示他们比老一辈更容易更换银行。“对他们来说,最大的风险是与客户的关系,”咨询公司Celent的高级分析师齐尔维纳斯·巴雷西斯说。令人惊讶的是,大多数银行并没有进行太多反击。Celent在11月对美国银行进行的调查中,仅有5%的银行拥有适用于Android手机的品牌钱包应用,并且只有17%的银行计划在未来6到12个月内发布一个。(大多数第三方店内钱包与iPhone不兼容。)

许多机构似乎准备将市场拱手让给谷歌、苹果和三星,这些公司都已经占据了先机。根据Piper Jaffray分析师Gene Munster的说法,2014年推出的Apple Pay在美国似乎获得了最大的关注,目前约有1200万人每月至少使用一次,到年底这一数字预计将翻倍,达到2500万。

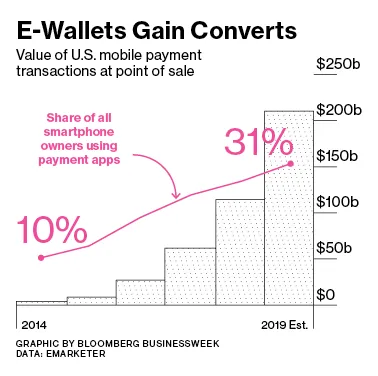

Apple Pay并不是第一个对银行业构成挑战的数字支付技术——先锋PayPal自1998年以来就已经存在。但现在的赌注更大,因为沃尔玛商店、星巴克咖啡馆和雪佛龙加油站等都在重新调整以处理通过数字钱包进行的支付。研究机构EMarketer估计,通过在销售点轻触或挥动手机进行的交易价值到2019年将达到2100亿美元,较去年的87亿美元大幅增长。

Apple Pay并不是第一个对银行业构成挑战的数字支付技术——先锋PayPal自1998年以来就已经存在。但现在的赌注更大,因为沃尔玛商店、星巴克咖啡馆和雪佛龙加油站等都在重新调整以处理通过数字钱包进行的支付。研究机构EMarketer估计,通过在销售点轻触或挥动手机进行的交易价值到2019年将达到2100亿美元,较去年的87亿美元大幅增长。

“我们看到有一天,顾客会在离开家时不带卡片,”富国银行ATM和商店战略负责人Jonathan Velline说。根据Celent的调查,已有82%的银行担心确保他们的卡片成为或保持在数字钱包中最常用的卡片,而61%的人担心苹果和其他科技巨头可能会更深入地侵入他们的领域。贝恩金融服务业务的合伙人Maureen Burns表示,银行的“最坏情况”是他们被降级为公用事业角色,在这种情况下,“他们承担风险和监管负担,但无法参与利润池的最佳部分。”

苹果从未披露其向银行收取处理Apple Pay交易的费用,但分析师估计它在美国的店内借记卡购买中收取半美分,在信用卡交易中收取15个基点。根据专注于移动支付的Crone Consulting首席执行官Richard Crone的说法,该服务在运营的第一年仅为苹果创造了1500万美元的总收入。Crone认为,如果考虑广告收入,这个数字在五年内可能会超过10亿美元。

在十月,Capital One成为第一家推出可在商店使用的自有钱包应用的美国机构。“讽刺的是,当我们首次推出支付时,人们开始问我们,‘为什么我们要使用银行进行支付,而不是数字公司XYZ?’”数字支付的管理副总裁Tom Poole说。他表示,这款钱包已经“取得了成功”,但不愿透露有多少客户在使用它。“银行在关键时刻睡着了,没有为客户提供替代方案,”他补充道。摩根大通将在2016年中期推出自己的移动钱包。作为美国最大的零售银行,Crone表示,它在第一年可能会获得与Apple Pay在两年内相同数量的用户。

一些银行正在支持一种与钱包完全不同的产品。2月4日,Visa宣布正在测试由未披露客户使用的软件,该软件将卡数据传送到消费者设备上的所有应用,并在出现问题时引导消费者联系发卡银行。“这使得银行在支付中更坚定地扮演了可信第三方的角色,”Visa的执行副总裁Jim McCarthy说。“人们不会考虑是苹果、三星还是谷歌。随着时间的推移,它将再次成为卡。”

这可能是异想天开的想法。“能够在数字世界中提供完全品牌化的体验可能是不现实的,”Celent的Bareisis说。“世界将变得更加碎片化。”富国银行正在接受这一观念:从第二季度开始,账户持有人将能够使用Android Pay以及银行卡,在其成千上万的ATM机上取款。“这种便利意味着客户将从他们持有富国银行的卡中获得价值,”该银行数字部门负责人Brett Pitts说。

***底线:***银行正在追赶Apple Pay的数字钱包,到年底时在美国可能会有2500万活跃用户。