小心,婴儿潮一代,70岁来了 - 彭博社

bloomberg

来源:Alamy大约7500万婴儿潮一代今年开始年满70岁。如果你是其中之一,那么在退休账户和财务方面有一些关键决策需要做出。

来源:Alamy大约7500万婴儿潮一代今年开始年满70岁。如果你是其中之一,那么在退休账户和财务方面有一些关键决策需要做出。

为什么70岁是魔法数字?美国税法规定,你必须在年满70½岁(或到下一年的4月1日)时,从你的个人退休账户和401(k)账户中提取第一次所需的最低分配(RMD),并为此支付所得税。那些不遵守的人将面临该金额50%的罚款。“如果你是婴儿潮一代,这将是一个重大转变,”退休顾问Ed Slott说,他是IRAHelp.com的创始人。“你一直被教导要建立、储蓄、投资、牺牲。突然间,政府在你70½岁时说,‘我们厌倦了等你死去。我们想要我们的钱。’”

对于1946年至1964年出生的婴儿潮一代来说,分配的规模将使财务顾问面临未知领域。“今年是我们见过的首次提取最低分配的最大人群,”富达投资的退休产品总监Maura Cassidy说。“这超过了90,000名客户。对这些人来说,提取是一个新概念,我们希望确保他们正确操作,因为有50%的罚款。”她表示,70岁客户的平均IRA余额约为200,000美元。

对于1946年至1964年出生的婴儿潮一代来说,分配的规模将使财务顾问面临未知领域。“今年是我们见过的首次提取最低分配的最大人群,”富达投资的退休产品总监Maura Cassidy说。“这超过了90,000名客户。对这些人来说,提取是一个新概念,我们希望确保他们正确操作,因为有50%的罚款。”她表示,70岁客户的平均IRA余额约为200,000美元。

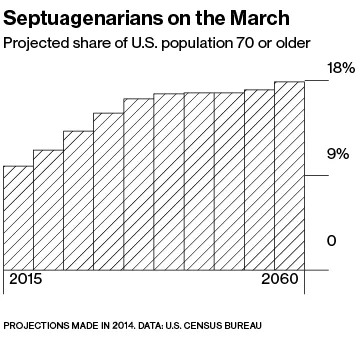

彭博社商业周刊埃隆·马斯克如何接受“特朗普交易”马斯克在煽动性的特朗普集会上庆祝胜利没有被监禁的人。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱国税局有一份工作表可以帮助您确定每年应提取多少。2016年的最低分配要求(RMD)从您税延退休账户年末余额的3.6%开始,并每年增长:到80岁时,您提取5.3%,到90岁时,提取7.9%。尽管错过或提取不足的50%罚款很高,但报税者可以请求国税局免除。“在您的税表中提交5329表格,并说明您因为困惑或获得了糟糕的财务建议而错过了,”斯洛特说。

管理您的RMD并不是70岁时面临的唯一财务挑战。那也是个人可以开始领取社会保障最大福利的年龄。选择在62岁最早领取福利的人每月领取的金额比66岁的退休人员少约25%,比70岁的退休人员少43%。有财务能力的婴儿潮一代应该绝对等到70岁再领取。

不过,推迟支付可能会引发棘手的税务问题。“一旦您达到70½岁,您就真的不在税务规划的甜蜜点上,因为您被迫提取分配和社会保障,”位于丹佛附近的唐宁街财富管理公司的财务规划师鲍勃·莫里森说。一次性收到过多资金可能会使您进入更高的所得税档次,或剥夺您的扣除。“一旦您的收入超过250,000美元,国税局就会逐步取消您的个人免税额——每人4,000美元——然后在大约300,000美元时,您的逐项扣除开始逐步取消,”他说。这些可能包括医疗费用和抵押贷款支付的扣除。

出于这个原因,莫里森建议客户在70岁之前开始将一部分传统IRA转换为罗斯IRA。罗斯IRA不仅提供免税取款,而且没有强制最低分配(RMD)。国税局甚至允许您在70岁之后继续工作时向罗斯账户添加资金。罗斯转换本身是应税事件,但可以在达到70岁之前每年转换足够的金额,以避免进入更高的税率区间。

即使这个策略也有复杂之处,具体取决于您居住的地方和计划退休的地方。“如果您住在纽约市并且收入很高,您可能要支付非常高的州和地方所得税,”富达战略顾问的金融解决方案副总裁马修·肯尼格斯堡说。“但佛罗里达州没有所得税。因此,如果您计划在那里退休,等到您在佛罗里达州再转换为罗斯IRA就更有意义,以避免在转换时支付那些纽约地方税。”另一方面,像新罕布什尔州这样没有所得税的州的人,如果计划在加利福尼亚州这样高税的地方退休,应该尽早转换为罗斯IRA,以避免未来的税收。

许多婴儿潮一代在达到70岁时面临的最大决定可能是是否退休。位于佛罗里达州可可海滩的财富护理金融规划师史蒂文·波德诺斯经常建议客户至少兼职工作,出于心理原因,“因为他们对依靠一笔资金生活感到焦虑,”他说。“我们经常看到这种情况。”

对于最勤奋的储蓄者来说,花费资产的心理创伤可能是最大的挑战。“他们为了建立投资组合付出了如此大的努力,因此对从中提取任何东西感到犹豫,”加利福尼亚州普莱森顿的蓝天财富顾问的金融规划师布朗温·肖恩说。“在一个案例中,我不得不给客户许可去买网球拍和登山靴。‘请去买吧,’我说。‘您绝对负担得起。’”

底线: 婴儿潮一代今年开始年满70岁——他们必须开始从退休账户中提取资金,否则将面临罚款。