即使是微薄的储蓄缓冲也能帮助家庭避免困境 - 彭博社

Kriston Capps

wavebreakmedia / Shutterstock.com 这个观点似乎显而易见:“城市和社区的经济健康依赖于其居民的财务健康和稳定。”没有人会有其他期望。还有什么能解释一个城市的经济健康呢,除了生活在那里的人民?

wavebreakmedia / Shutterstock.com 这个观点似乎显而易见:“城市和社区的经济健康依赖于其居民的财务健康和稳定。”没有人会有其他期望。还有什么能解释一个城市的经济健康呢,除了生活在那里的人民?

家庭的财富加起来就是城市的财富,这一点没有疑问。但家庭的财务健康如何具体影响城市的财务健康则更难说。为了回答一些关于家庭财务健康如何转化为美国城市财务健康的基本问题,一份新报告中,城市研究所的研究人员开始了他们的研究。

彭博社城市实验室对于租户来说,人工智能驱动的筛选可能成为住房的新障碍高盛测试家具销售商Wayfair的债务需求新泽西-纽约市通勤者在最新的交通混乱中被困在公交车和火车上在创纪录的炎热夏季之后,空调强制要求的压力加大研究人员发现了一种下限:即使只有少量储蓄的家庭也能够在没有依赖公共福利的情况下承受收入中断。对于低收入家庭来说,储蓄的缓冲相对较小,但超过三分之一的家庭没有这么多应急储蓄。

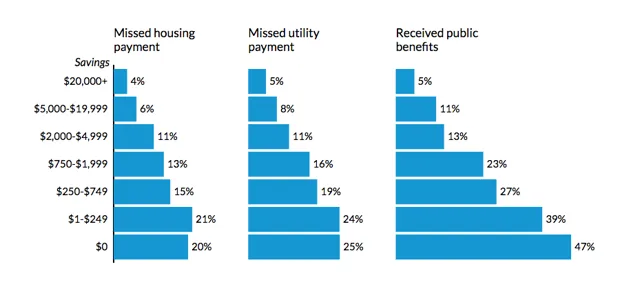

“我们惊讶地发现,储蓄仅为250到750美元的家庭更不容易被驱逐、错过房租或公用事业付款,或获得公共福利,”城市研究所的高级研究员卡罗琳·拉特克利夫告诉CityLab。

研究人员考察了三种收入中断:非自愿失业、限制个人工作能力的疾病或伤害,或收入下降50%或更多。当面临这些收入中断时,即使只有少量储蓄缓冲(250–750美元)的家庭,经历困境的可能性也显著低于没有储蓄的家庭。

城市研究所困境结果对城市很重要。驱逐是无家可归的主要原因,尤其是对于有孩子的家庭。驱逐还导致一些家庭寻求低标准的居住条件。居住不稳定限制了儿童和青少年的机会。错过公用事业付款,另一种形式的困境,是市政当局的成本。公共福利也是如此。

城市研究所困境结果对城市很重要。驱逐是无家可归的主要原因,尤其是对于有孩子的家庭。驱逐还导致一些家庭寻求低标准的居住条件。居住不稳定限制了儿童和青少年的机会。错过公用事业付款,另一种形式的困境,是市政当局的成本。公共福利也是如此。

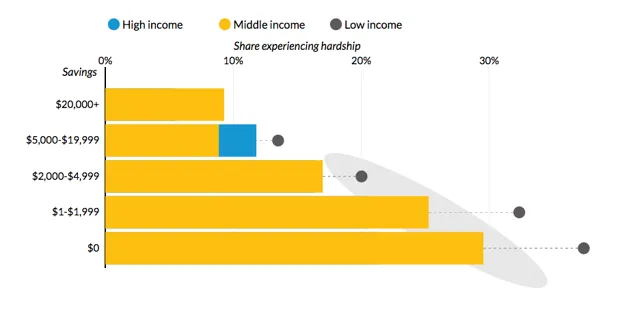

家庭可以通过存钱来避免在紧急情况下遭受困境——这一点似乎显而易见。但储蓄成分在某种程度上可能比收入更重要。事实上,储蓄对家庭财务健康至关重要,以至于拥有适度储蓄(低于5000美元)的低收入家庭在经历收入中断时,更有可能不经历困境,而不是生活在薪水到薪水的中等收入家庭。

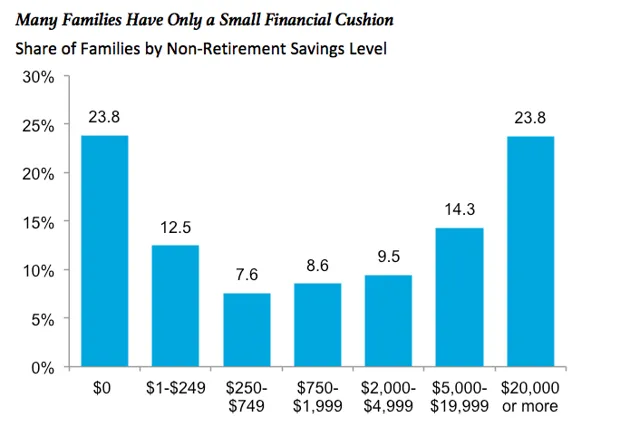

城市研究所正如尼尔·加布勒在《 大西洋》的五月期中所写,美国约有47%的家庭在紧急情况下无法筹集到400美元。这一发现来自于2013年联邦储备委员会的报告,与城市研究所的研究一致。利用美国人口普查局的 收入和项目参与调查的数据,拉特克利夫及其同事显示,美国几乎四分之一的家庭(23.8%)完全没有储蓄,而另有12.5%的家庭储蓄不足250美元。

城市研究所正如尼尔·加布勒在《 大西洋》的五月期中所写,美国约有47%的家庭在紧急情况下无法筹集到400美元。这一发现来自于2013年联邦储备委员会的报告,与城市研究所的研究一致。利用美国人口普查局的 收入和项目参与调查的数据,拉特克利夫及其同事显示,美国几乎四分之一的家庭(23.8%)完全没有储蓄,而另有12.5%的家庭储蓄不足250美元。

超过一半的家庭仅有一点点储蓄(不足2000美元)。在美国不平等的一个清晰示例中,完全没有储蓄的家庭比例与储蓄达到20000美元或以上的家庭比例相同。

城市研究所财务不安全是家庭面临的问题,可能表现为食品不安全、健康状况不佳和无家可归。城市研究所的研究表明,家庭的财务不安全也是城市的问题。当没有储蓄的家庭遭遇收入中断(这种情况很常见)时,他们可能会转向公共福利。或者他们可能会转向更昂贵的支持形式。或者他们可能会遭受痛苦。所有这些家庭层面的结果都会影响城市的整体财务健康。

城市研究所财务不安全是家庭面临的问题,可能表现为食品不安全、健康状况不佳和无家可归。城市研究所的研究表明,家庭的财务不安全也是城市的问题。当没有储蓄的家庭遭遇收入中断(这种情况很常见)时,他们可能会转向公共福利。或者他们可能会转向更昂贵的支持形式。或者他们可能会遭受痛苦。所有这些家庭层面的结果都会影响城市的整体财务健康。

“我们需要考虑到,拥有储蓄缓冲的好处可以超越满足最初的需求,”拉特克利夫说。“拥有储蓄缓冲可以消除对发薪日贷款或其他高成本贷款的需求。这些高成本贷款可能会让人陷入债务循环。”

通过公用事业支付实现财务赋权的地方干预措施(LIFT-UP),是全国城市联盟的一项试点项目,帮助家庭偿还公用事业债务,同时向他们介绍财务辅导。该项目目前正在休斯顿、路易斯维尔、纽瓦克、萨凡纳和圣彼得堡进行筛选。到目前为止,结果令人鼓舞。根据城市研究所的数据,在萨凡纳,超过60%的试点参与者成功偿还了他们的公用事业债务。

潮水上涨使所有船只受益。当涉及到家庭财务健康和城市财务健康时,拯救船只也可能会带动潮水一起上涨。

顶部图片: wavebreakmedia / Shutterstock.com