中国决定债务可能是危险的 - 彭博社

Dexter Roberts

北京

北京

摄影师:Qilai Shen/Bloomberg中国共产党现在正式担心不断增加的债务。“树木不能长到天空——高杠杆肯定会导致高风险,”《人民日报》5月9日的一篇头版评论中说。评论的作者被称为“权威人士”,通常是最高领导层的代名词。“任何处理不当都会导致系统性金融风险、负经济增长,甚至家庭储蓄蒸发。这是致命的。”

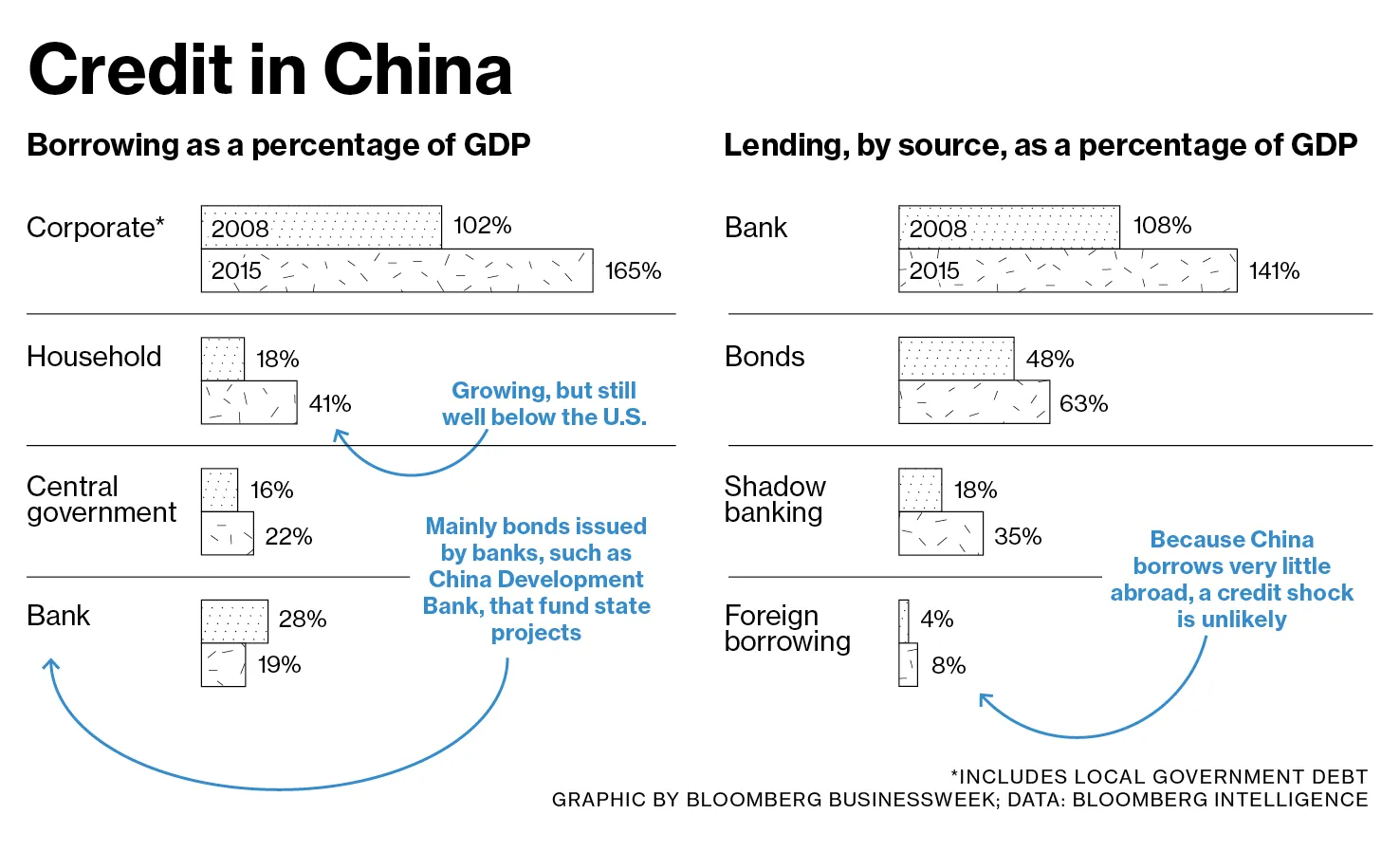

宽松的贷款政策多年来一直是经济的一部分。现在的担忧是因为债务扩张接近临界水平。自从中国在2008年全球金融危机中释放数十亿贷款以来,整体债务从国内生产总值的164%增长到去年的247%,彭博情报估计。家庭和中央政府的债务分别占经济的41%和22%,仍然可控,但企业债务为165%,远高于大多数发展中国家。

与此同时,习近平主席希望实现6.5%的经济增长。为了达到这个目标,政府需要向企业贷款以维持其运营。许多企业已经处于困境中。随着钢铁、煤炭、水泥和房地产行业面临产能过剩和盈利能力下降,企业违约可能会增加,标准普尔全球评级和惠誉评级表示。不良贷款可能已经高达贷款余额的19%,并可能上升到四分之一,远高于官方估计的1.67%,经纪公司CLSA的策略师Francis Cheung警告说。潜在损失可能高达9.1万亿元人民币(1.4万亿美元),或占国内生产总值的13.5%,Cheung估计。

与此同时,习近平主席希望实现6.5%的经济增长。为了达到这个目标,政府需要向企业贷款以维持其运营。许多企业已经处于困境中。随着钢铁、煤炭、水泥和房地产行业面临产能过剩和盈利能力下降,企业违约可能会增加,标准普尔全球评级和惠誉评级表示。不良贷款可能已经高达贷款余额的19%,并可能上升到四分之一,远高于官方估计的1.67%,经纪公司CLSA的策略师Francis Cheung警告说。潜在损失可能高达9.1万亿元人民币(1.4万亿美元),或占国内生产总值的13.5%,Cheung估计。

彭博社商业周刊马斯克在煽动性的特朗普集会上庆祝胜利没有被监禁的人。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱《狗人》电影来拯救儿童图书业务在世纪之交的危机中,中国创建了四家资产管理公司,以处理四家大型国有银行的不良债务。北京研究咨询公司Gavekal Dragonomics的中国经济学家陈龙表示,现在有22家地方AMC。这些新的AMC通常接手银行同意稍后回购的债务,陈称之为“仓储”。这有助于银行在短期内清理资产负债表,并降低它们必须预留的资本,以覆盖不良贷款的成本。尽管中国银行业监督管理委员会试图打击仓储,陈表示,“机构总是找到新的方法来规避规则。”

官员们宣布,负担不良企业债务的银行将被鼓励将贷款转换为股权,成为困境借款人的股东。监管机构计划进行初始债务置换,价值1万亿元人民币,财务出版物财新网的英文网站报道,引用了一位中国开发银行的匿名高管。参与者包括中国银行、中国工商银行和中国民生银行。

“你长期被困于缓慢增长中。你最终会有很多僵尸公司拖累经济。” —陈龙,Gavekal Dragonomics

不良贷款也将被证券化并出售,可能会出售给其他银行。证券化债务的折扣幅度尚不清楚。国际货币基金组织在四月的报告中警告称,债务置换和证券化“本身并不是解决方案,可能会适得其反。它们可能会让弱小/不可行的公司继续生存下去。”

中国的领导人似乎决心在明年关键的共产党大会之前避免大规模失业。他们知道,如果弱小公司无法借款,失业率将会上升。因此,企业债务可能会继续上升,预计到年底可能会高出10个百分点,Gavekal的陈预测。

中国低水平的外部借款、资本管制和国有银行的存在使其对信用突然丧失的脆弱性降低,香港Oxford Economics的亚洲经济学负责人路易斯·库伊斯表示。“人们仍然乐于将钱存入银行,”他说。“流动性枯竭才是造成金融危机的原因。”

相反,中国面临着陷入慢性低增长模式的风险,正如日本在1990年开始的那样,随着经济放缓,需要越来越多的信贷来推动经济。瑞银证券估计,去年中国10%的新信贷用于偿还现有债务。“他们可能永远不会去去杠杆——日本从未去杠杆,”陈说。“但这样你就长期陷入了增长缓慢的困境。你最终会有很多僵尸公司拖累经济。”

结论: 不良贷款造成的损失可能相当于中国GDP的13.5%,但政策制定者仍在支持亏损的公司。