你的退休储蓄可能不会走得太远 - 彭博社

Peggy Collins, Rich Miller

摄影师:Getty Images你能低到什么程度?

摄影师:Getty Images你能低到什么程度?

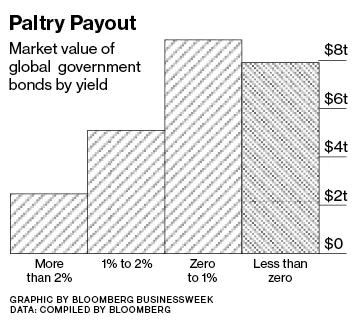

这是投资者面临的问题,因为近零短期利率的时代已经进入第八年,这使得他们对储蓄预期回报的长期假设产生了怀疑。在美国,10年期国债——那些寻求安全收益的人的主要选择——每年仅支付1.75%的利息。在发达国家的其他地方,约7.9万亿美元的政府债券如果持有到期将有效支付负收益。

股票的可预测性要低得多,但也有理由降低对股票回报的预期。或许部分原因是债券的回报如此之低,投资者在2008年崩盘后的几年里推高了股票的估值。这里有一个简单的衡量标准:标准普尔500指数的股票以19倍的平均市盈率交易,而在2009年初当前牛市开始时约为10倍。

股票的可预测性要低得多,但也有理由降低对股票回报的预期。或许部分原因是债券的回报如此之低,投资者在2008年崩盘后的几年里推高了股票的估值。这里有一个简单的衡量标准:标准普尔500指数的股票以19倍的平均市盈率交易,而在2009年初当前牛市开始时约为10倍。

彭博社商业周刊不是隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱《狗人》电影来拯救儿童图书业务私募股权潮人正在来抢占你最喜欢的应用“现在,未来10年的前景看起来相当黯淡,”晨星退休研究负责人大卫·布兰切特说。这对美国的投资者来说可能是一个特别大的冲击,因为长期以来股票的年化平均回报约为10%。他说:“在过去115年里,美国的平衡投资组合回报率高于世界上几乎任何其他国家。”他说:“我们已经享受了很长一段时间的好日子。”

假设投资回报的基线降低会对一系列财务规划决策产生影响,包括储蓄多少、退休时提取多少以及投资在哪里。

共同基金巨头先锋集团的首席执行官比尔·麦克纳布表示,债券——包括高收益的公司债务——在未来十年内的平均回报可能在2%到3%之间。一个全球和美国股票的组合投资组合可能会赚取大约7%。他说:“在接下来的10年里,如果你没有储蓄足够,市场不会救你。”

如果是这样,较低的回报将对那些即将退休或接近退休的人产生最直接的影响。财务规划师通常引用一个老的经验法则,即退休人员可以将年度支出设定为其养老金价值的4%,然后每年根据通货膨胀提高金额。今天,3.5%的初始提取可能更为现实,Evensky & Katz/Foldes Financial的规划师哈罗德·埃文斯基表示。对于一位拥有200万美元的退休人员,从4%切换到3.5%意味着每年收入减少1万美元。埃文斯基表示,一些退休人员可能会选择将更多的投资组合分配给股票,以追求更高的回报。

在另一端,对于30岁的人来说,回报的降低意味着他们将不得不多工作七年,或者几乎存下两倍的金额,才能拥有与大约一代人之前出生的人相同的养老金,根据麦肯锡4月的报告。前一代人享受了咨询公司所称的高回报的黄金时代,这得益于通货膨胀和利率的下降、企业利润的增长以及股票的市盈率扩张。现在,通货膨胀和利率几乎无法再降低,其他因素似乎也不太可能重现。

布兰切特表示,从现在开始,提升回报的一些最佳策略可能是行为上的。充分利用税收优惠的储蓄计划,如401(k)和个人退休账户,并密切关注您在投资中支付的费用。减少债务也可能有所帮助。布兰切特说,通过偿还贷款节省的利息可能超过您从股票和债券中获得的回报。

并不是市场上的每个人都准备接受低回报的想法。“人们的不切实际实际上在他们投资的方式上创造了风险行为,”普天寿金融资产管理部门负责人大卫·亨特在5月份的彭博电视采访中表示。这种风险行为可能会在投资者不断将资金投入市场热点时创造高回报的周期——但每当这种情况发生时,泡沫往往会膨胀并破裂。

经济学家和前财政部长劳伦斯·萨默斯曾辩称,世界可能正处于一个长期的“世俗停滞,”其特征是缓慢增长、低利率以及周期性的资产泡沫和崩溃。即使这可能是一个过于宽泛的说法,但似乎美联储及其全球同行并不期待快速恢复正常。

“中央银行界显然没有很大的意愿大幅提高利率,”总部位于伦敦的Insight Investment的主动管理负责人阿德里安·格雷表示。“人们需要意识到,这种情况可能会持续一段时间。”

***结论:***今天微薄的债券收益率表明,准备面对较低的长期储蓄回报是有意义的。