摩根大通如何为信用卡爱好者打造完美的高峰 - 彭博社

Sam Grobart

在俄亥俄州的某个地方,有一个不起眼的办公园区,你可能开车经过多年却从未真正注意到。园区中的一栋建筑基本上没有窗户;你可能会把它误认为是一个仓库,或者如果你感觉特别的话,是一个数据中心。这个建筑唯一显著的地方,表明里面有着重要的东西,是一个高耸的落地金属旋转门,位于一个有保安的前厅。

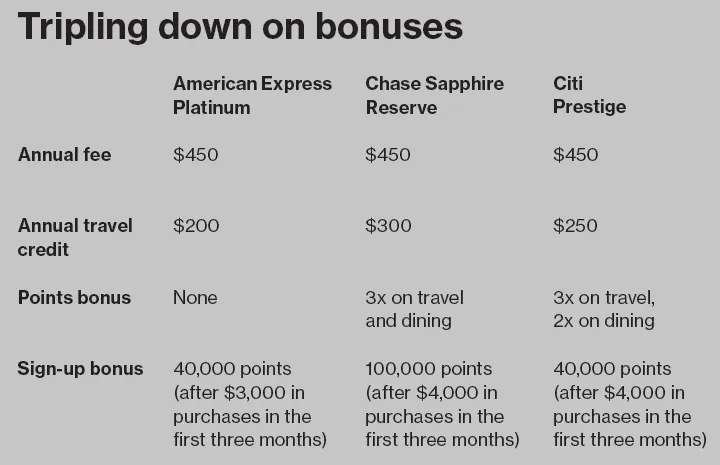

这栋建筑是现代的铸币厂。它是美国最大的信用卡发行商摩根大通制造每年发行的9500万张卡片中约60%的地方。公司要求访客保密其确切位置。在过去的15年里,这个设施一直在运转,给塑料卡片压印号码并将其装入信封。在这段时间里,只有三件事情真正打乱了BAU,即“照常营业”:2014年的 Target数据泄露,这迫使工厂迅速重新发行数百万张卡片;2015年行业范围内从磁条卡切换到包含 微芯片的卡片;以及在八月对公司最新产品——Chase Sapphire Reserve的 狂热需求。

[ 发表于《彭博商业周刊》,2016年9月26日至10月2日。立即订阅。

发表于《彭博商业周刊》,2016年9月26日至10月2日。立即订阅。

摄影师:Finlay MacKay为《彭博商业周刊》拍摄;插图:Justin Metz;动图:Stephanie Davidson](https://subscribe.businessweek.com/pubs/BW/BWK/BloombergIndex_EndArticle_only5_Aug2016_US.jsp?cds_page_id=205566&cds_mag_code=BWK&id=1473176977711&lsid=62501049376049931&vid=1)Ned Lindsey,Chase的客户履行董事总经理,负责俄亥俄州工厂和德克萨斯州的姐妹工厂。8月24日,Lindsey注意到了一些奇怪的事情——卡片申请以极高的速度涌入,全部是针对Reserve的。“我们看到的需求是我们预期的八到十倍,”他说。看来,Lindsey并没有阅读信用卡博客。自7月以来,社交媒体上对积分和里程的狂热正在升温,大家都知道Chase正在准备一张高级卡——一张将超越其已经受欢迎的Sapphire Preferred,并提供匹配奖励的卡。几乎在Chase推出Reserve的一个月前,社区通过一些泄露的信息发现了这张卡的福利:10万积分的注册奖金,旅行和餐饮的三倍积分,机场贵宾室会员资格,以及抵消450美元年费的信用等其他好处。当然,像其Sapphire Preferred兄弟一样,这张卡将具有沉重的金属核心,这在业内被称为“沉重感”。塑料卡迷们感到兴奋。“当我第一次听到这些细节时,”著名的卡片博客作者Brian Kelly(又名The Points Guy)写道,“我不得不坐下来,因为这听起来实在太好了,不敢相信。”另一位博主Ben Schlappig写道,Sapphire Reserve“绝对是个明智的选择,可能是我们见过的最具吸引力的卡。”在Reddit上,一位用户分享说Chase不小心发布了Reserve申请链接,数千份申请在页面被停用之前涌入。在8月23日的正式发布日期之前,期待已经达到Chase网站被一群寻求优惠的人蜂拥而至的程度。

在俄亥俄州,林赛增加了额外的员工并增加了班次。“我们必须有一个备用计划来应对备用计划,”他说。工厂持续高负荷运转了大约三周。在此期间,摩根大通消耗了其金属卡的库存——这批库存原本应该持续10到12个月。(该公司拒绝透露已发行多少张优先卡或储备卡。)为了继续满足对蓝宝石储备卡的需求,摩根大通不得不转向标准塑料卡作为临时替代品。银行表示,现在已发出的塑料卡数量与金属卡相同——两年的卡片,在不到一个月的时间里就消耗殆尽。

当第一批卡片发出时,一些客户在YouTube上发布了“开箱”视频,恭敬地向镜头展示条款和条件的小册子。这些视频获得了超过60,000次观看;Reddit帖子有10,000条评论。通常只为新iPhone保留的炒作,现在被应用于高利息的信用额度。直到九月中旬,摩根大通还没有花一分钱在广告上。

摩根大通并不是第一个提供高年费但积分丰富卡片的发行商。美国运通和花旗银行在这个市场上已经耕耘多年。但摩根大通在正确的时机进入——当一个日益增长的爱好者社区会为公司在线免费做营销——并且推出了正确的卡片,这张卡片仔细检查了每一个现代信用卡交易猎人关心的要素。这一切并非偶然。创建新信用卡的过程与宝洁公司开发新洗衣粉或本田公司开发新跨界SUV的研究几乎没有区别。信用卡是一种支付手段和贷款的延伸,但它也是一系列福利和积分的集合,这些福利和积分为用户提供体验和地位,同时也是人们通常每天触碰几次的物品。在一个已经有超过五亿张信用卡在流通的国家,并不能保证任何新的属性组合都会奏效。

“我不得不坐下来,因为这听起来实在太好了,令人难以置信”

查斯已经学到了一两件关于如何让一张卡片超越卡片的事情。2009年推出的蓝宝石优选卡,年费为95美元,在储备卡出现之前一直是“热门卡”。一位特别忠实的持卡人是布莱恩·登曼,一位35岁的纽约创意总监,他利用优选卡的特权,带女友享受查斯赞助的私人晚餐,地点包括Craft、Rebelle和Le Bernardin,还能在麦迪逊广场花园等场馆获得好座位。登曼意识到,对信用卡的忠诚是非常不寻常的。“每个人都被教育要不信任他们的信用卡公司,”他说。“你不想和他们通电话;你为什么想和他们共度一夜?”但他与查斯的经历让登曼变得热情如狂。“我完全是个粉丝,”他说。“我告诉每个人去办这张卡。”他并不孤单。“当我去吃晚餐时,可能会有三张卡被掏出来。它们都是查斯蓝宝石卡。”

在查斯,寻找市场上的布莱恩·登曼是戈登·史密斯负责的任务。当他不在修复经典跑车时——比如一辆1969年的英国捷豹E-Type,他在负责公司的卡片和消费者银行部门。在此之前,他曾负责美国运通的卡片业务,史密斯于2007年加入查斯。当他到达那里时,他发现银行的卡片业务几乎只是一个消费者金融操作。在这种情况下,他说,“客户并不真正认为自己拥有信用卡。他们认为自己拥有的是贷款。”这并不是史密斯希望他的信用卡部门所处的位置。人们只将卡片视为贷款的卡片,并不是客户与之建立关系的卡片,更不用说是他们想要随时使用的卡片了。“他们可以把卡片放在鞋盒里,而不一定是在钱包里,”史密斯说。

与此同时,市场正在经历动荡。金融危机导致银行停止向任何有脉搏的人提供信用卡,许多美国人大幅削减了他们的信用卡账单。2009年的《信用卡责任与披露法案》(CARD法案)对发行者如何惩罚或以其他方式向其会员收取高额费用施加了众多限制,从市场的低端抹去数十亿。面向更富裕消费者的卡片则是更安全的选择。

与此同时,市场正在经历动荡。金融危机导致银行停止向任何有脉搏的人提供信用卡,许多美国人大幅削减了他们的信用卡账单。2009年的《信用卡责任与披露法案》(CARD法案)对发行者如何惩罚或以其他方式向其会员收取高额费用施加了众多限制,从市场的低端抹去数十亿。面向更富裕消费者的卡片则是更安全的选择。

在这种环境中,合适的卡片必须是,正如信用卡行业所说的,“钱包之顶”——作为你首选的支付方式,频繁使用的东西。原因在于,卡片发行者可以通过两种方式赚钱:利息和费用或交易费。经济衰退和CARD法案使得利息和费用的策略变得更加困难。“显然,循环信用卡不再是曾经的赚钱工具,”行业通讯《Nilson Report》的出版人大卫·罗伯逊说。

交易费成为了主要方式。每天、每时每刻使用信用卡,从一杯星巴克到一只新的劳力士潜航者,都会让发行者在每笔交易中收取一小笔费用。这个费用——交易费——对于像Chase的蓝宝石卡这样的高端卡更高。当卡片在奢侈零售商处使用时,费用更高,这在高端卡中更为常见。而且,由于费用是向商家收取的,而不是向消费者收取的,这使得银行避免了更多消费者的不满。

基于所有这些原因,摩根大通决定采取高端策略。但在2009年,高端信用卡必须与1980年代和1990年代首次出现时有所不同。这个市场实际上是由美国运通建立和定义的,该公司在1984年推出了铂金卡,并在1999年推出了黑色百夫长卡。其顶级卡片的年费高达450美元和2500美元,但也提供了一系列的特权和服务,建议这些服务几乎可以改变自然法则以满足您的需求。专属礼宾可以确保在热门餐厅的最后时刻预订;百夫长卡持有者可以在国际机场受到欢迎,并迅速通过海关和移民。

在大萧条的冲击下,摩根大通判断奢华必须披上低调的美德,而不是奢靡的过度。现代富裕客户更像是乔尼·米切尔而不是琼·柯林斯:更随意,更低调——开着小型货车的百万富翁。为了吸引这种客户,新信用卡必须提供一种良好财务选择的感觉。摩根大通可以通过将年费从数百美元降低到95美元来实现这一点。“当你考虑定价时,按单位计算,显然高价可以非常有利可图,但你会发现只有一小部分人会觉得这个产品有吸引力,”摩根大通的史密斯说。“我们如何定价才能在经济上对我们可行,但客户会看着它说,‘你知道吗?我必须支付费用,但这很划算。’”

追逐蓝宝石信用卡的文化

这种价值也可以通过强大的奖励计划来强调。这些老牌精英卡的一个不为人知的秘密是,尽管它们看起来很有气派和地位,但实际上在奖励用户方面表现得相当糟糕。“使用美国运通白金卡,除了美国运通旅行代理的旅行消费外,所有消费每花一美元就能获得一分,”CompareCards.com的撰稿人杰森·斯蒂尔说。“然而,年费较低的卡片可以让你每花一美元获得两倍或三倍的积分。”

追踪里程和积分曾经是那些路战士狂热者的领域,他们可以以犹太法典般的细致讨论奖励计划的相对优劣,但收集和使用奖励已经变得相当主流。信用卡评测网站——其中许多通过引导用户访问发行商网站赚取佣金——在新卡片受到关注时就像催化剂。它们在谷歌搜索中排名靠前,并主导讨论论坛。ThePointsGuy,凯利运营的网站,现在每月有近300万独立访客,这使得它的流量与流行的体育网站Bleacher Report相当。

许多积分奖励卡依赖于复杂的轮换奖金类别系统。例如,花旗红利卡在当前季度对希尔顿酒店房间和汽车租赁提供5%的现金返还;到十月,优惠转向百思买和百货商店的消费。对于蓝宝石,摩根大通选择了简单。“这些客户告诉我们,”摩根大通品牌卡部门的总裁帕姆·科迪斯波蒂说,“奖励很重要,但虽然我们希望它们非常有价值,但实际上我们并不想花太多精力去理解它们的规则和规定。”

摩根大通在2009年推出了Sapphire Preferred卡,提供在两个大型类别中的双倍积分:餐饮和旅行。该卡还允许用户将积分转移到广泛的常旅客计划(这在一定程度上削弱了其与联合航空的现有联合品牌卡)。适中的费用、慷慨的积分和合作伙伴网络使Sapphire Preferred引起了关注,随着消费者支出在经济衰退后开始反弹,它被常常引用为全方位最佳的信用卡之一。

“重量提高了客户的多巴胺水平,”麦奎说金属卡的特点。

摩根大通对价值的重视与公司所称的“新富裕阶层”的心理相契合:这一人群经济宽裕,但仍处于最佳收入年限。对他们来说,精明比奢华更重要。更多来自好市多的Kirkland伏特加,少一些Stolichnaya Elit。“拥有这张卡让你感觉聪明,”凯莉描述了第一张Sapphire卡的形象。“你是‘内行’。你不张扬。”

摩根大通对价值的重视与公司所称的“新富裕阶层”的心理相契合:这一人群经济宽裕,但仍处于最佳收入年限。对他们来说,精明比奢华更重要。更多来自好市多的Kirkland伏特加,少一些Stolichnaya Elit。“拥有这张卡让你感觉聪明,”凯莉描述了第一张Sapphire卡的形象。“你是‘内行’。你不张扬。”

摩根大通的Sapphire Preferred卡的设计,现在已扩展到Reserve,成为了一个出乎意料的强大资产。Sapphire卡的正面几乎没有功能,只有一个芯片、持卡人的名字和一些低调的品牌标识。号码在背面,但总是被提及的是卡的重量。Sapphire Preferred的金属核心夹在两片塑料之间,明显比普通的全塑料卡重。摩根大通不会透露使用了什么材料,但工厂主任林赛表示,这种形状的成本“是标准卡的5到10倍”;带芯片的卡的制造成本约为2美元。

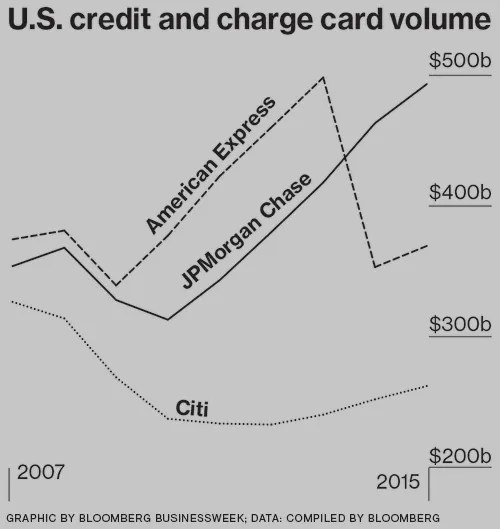

“我拥有Chase Sapphire Preferred,每当我付款时,收银员注意到那张卡有多漂亮,这让我感到无比愉悦,”信用卡专家Sean McQuay说,来自NerdWallet,一个个人理财网站。(他后来又获得了一张Reserve;“注册奖金太诱人了,”他说。)“Chase基本上意识到,卡的重量会提高客户的多巴胺水平。每次我刷卡时都能进入我的大脑——没有什么比这更让营销人员想要的了。”Chase的神经递质策略对其底线产生了积极影响:2007年,该银行的卡服务部门报告净收入为29亿美元;到2015年,这一数字达到了39亿美元。

随着Sapphire Preferred的成功,Smith在Chase组建了新团队,以确定什么样的卡会吸引更富裕的消费者。市场似乎已经准备好了:Citi和Amex都削减了一些高端卡的福利,例如机场贵宾室访问和免费高尔夫球场,令一些持卡人感到失望。也许他们会对一张新卡感兴趣?

不过,从一开始就很明显,这张新的高端卡将共享Sapphire的名称,这对公司来说是一个新步骤。“Chase之前所做的主要是为新卡推出全新的名称,”Smith说。“所以你所建立的所有品牌资产实际上都消失了。”通过Sapphire,Smith试图开发一个平台。作为一个汽车爱好者,他将Sapphire Preferred视为Chase的BMW 3系列,而Sapphire Reserve则是更大、更豪华的5系列。“我们希望Sapphire代表它一直以来所代表的东西,但给我们留出空间继续发展和演变,”他说,“这样Sapphire的品牌名称仍然能与客户产生共鸣,并保持相关性。”

史密斯对汽车了解得足够多,知道宝马3系和5系之上是旗舰7系。虽然摩根大通尚未表示是否打算进一步向高端市场发展,但如果该银行跟随蓝宝石优选和蓝宝石尊贵推出蓝宝石高级卡,那也并不令人惊讶。这将是一个纯粹面向富裕人群的举措,不需要“大众”市场。已经有竞争对手如巴克莱推出了像金色奢华卡这样的新卡,年费为1,000美元,但实际上比蓝宝石尊贵的回报还要少。在顶端的是美国运通的百夫长卡,邀请加入的幸运者需要支付高额费用(7,500美元的入会费,随后每年2,500美元的年费)。如果蓝宝石尊贵保持其势头,向更高收入群体的转变可能是下一个目标。“我认为许多发卡机构认为美国运通准备被超越,”尼尔森报告的罗伯逊说。

幸运的是,对于摩根大通来说,它正在吸引年轻的新卡持有者——这一点令人惊讶。当最初构思时,蓝宝石尊贵预计会吸引稍微年长的客户,但摩根大通表示,大多数申请者都是千禧一代。凯利认为蓝宝石已经超越了个人财务的束缚。“他们已经将其打造为一种生活方式品牌,”他说。也许这就是摩根大通最大的成就:它成功地使蓝宝石成为现代、令人向往的信用卡,吸引那些本来对信用卡不感兴趣的人。“他们成功地将某样东西从你钱包里携带的愚蠢卡片,”丹曼说,“变成了你身份的一部分,就像你穿的衣服。”

—与本·斯特弗曼