古根海姆的米纳德推动思考-慢速策略达到2600亿美元 - 彭博社

John Gittelsohn

斯科特·米纳德把另一张纸揉成一团,从他位于加利福尼亚圣塔莫尼卡的办公室望向太平洋。他需要一个更好的蓝图,为他的组织奠定基础——一个能够支持持续表现的投资过程——而他的圆珠笔画仍然不对。因此,米纳德继续草图:框、箭头、文字,随便想到什么。当他发现自己又在“意大利面”涂鸦中游泳时,他就把纸揉成一团,重新开始。

米纳德在1980年代和1990年代的美林证券、摩根士丹利和瑞士信贷第一波士顿的高飞时期,处理过债券、结构性证券、货币和衍生品,为约翰·麦克和鲍勃·戴蒙德等老板管理交易台;这份工作让他在37岁时感到精疲力竭。“我放弃了华尔街上极大的报价,”他今天说。“我意识到这不是生活的彩排,这就是生活。”

斯科特·米纳德摄影师:Brinson+Banks 为 彭博市场当马克·沃尔特,一个曾经的客户,经营投资公司Liberty Hampshire,于1998年来引诱他结束两年的早期退休时,米纳德已经离开这个行业两年。他有两个条件:他将保留自己的自主权,并留在加利福尼亚,自从离开交易后他就一直住在那里。不久,Liberty与19世纪矿业大亨迈耶·古根海姆的继承人的家族办公室合并,将这个鲜为人知的投资公司转变为 古根海姆合伙人,一家精品资产管理公司。

斯科特·米纳德摄影师:Brinson+Banks 为 彭博市场当马克·沃尔特,一个曾经的客户,经营投资公司Liberty Hampshire,于1998年来引诱他结束两年的早期退休时,米纳德已经离开这个行业两年。他有两个条件:他将保留自己的自主权,并留在加利福尼亚,自从离开交易后他就一直住在那里。不久,Liberty与19世纪矿业大亨迈耶·古根海姆的继承人的家族办公室合并,将这个鲜为人知的投资公司转变为 古根海姆合伙人,一家精品资产管理公司。

到2002年,Minerd意识到他需要系统化,以使Guggenheim成为一股力量,因此他尝试制定新的蓝图。最终,亚当·斯密的*《国富论》*中的一个概念——关于劳动分工如何导致更高生产力——浮现在他的脑海中。“这个想法是,如果你将职责分开,你会获得更大的效率和更好的结果,”Minerd说。受到启发,他在一个轮子里画了四个框。对Minerd来说,每个框代表投资过程中的一个特定部分:宏观经济分析、安全选择、投资组合构建和投资组合管理。他立即意识到,这种简单的结构让“数据说话”。管理资金可以是一个冷静、计算的过程,具有可扩展、可复制的结果,“而不是我只是坐在一个房间里说,‘我们需要做抵押贷款支持证券。’”

对于资金管理者来说,将投资分为专业领域是很常见的,但今天管理着2600亿美元的Guggenheim展示了结构如何推动结果。“Scott是有条理和耐心的,”公司的首席执行官Walter说。“他是Guggenheim Partners纪律性投资过程的主要设计者——这一过程我们在整个资产管理业务中都已灌输。”

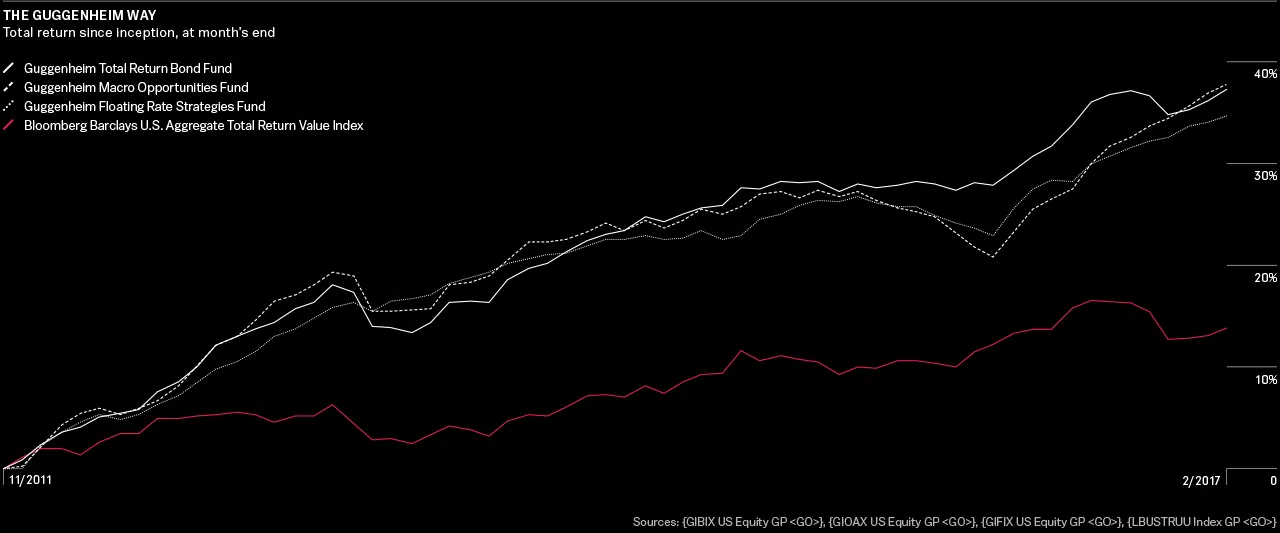

特别是在固定收益方面,Minerd已经积累了一个长期的热潮。根据彭博社汇编的数据,57亿美元的旗舰Guggenheim总回报债券基金在过去五年中击败了97%的同行,取得了比杰弗里·冈德拉赫、比尔·格罗斯和丹·福斯等固定收益专家领导的类似基金更好的记录。随着越来越多的投资者发现该基金,资产在过去12个月中翻了一番,该基金在11月庆祝了五周年纪念。

“我让数据与我对话,尽量将情感排除在外,”58岁的Minerd说,他因多年健美而胸部宽厚。他的50亿美元古根海姆宏观机会基金——一个专注于信贷的基金,投资于各种股票、商品和另类投资,以及债券——在五年期间平均回报率为5.6%,超过了95%的同行。35亿美元的古根海姆浮动利率策略基金,专注于银行贷款和其他可调利率债务,在五年内超过了96%的同行。古根海姆大约57%的资产是为保险公司、捐赠基金和其他不公开披露其业绩的机构投资者设立的单独账户。

“我从未见过比Scott Minerd更擅长评估信贷或交易结构的人,”Verger Capital Management的首席执行官Jim Dunn说,该公司为包括维克森林大学捐赠基金在内的非营利组织管理15亿美元。“我们称他为债券天才。”

Minerd表示,古根海姆结构的一个内在好处是一个减缓决策的系统,防止交易员和投资组合经理基于恐惧、贪婪或个人偏见做出快速反应。“如果你想进行情感投资并掌控所有决策,古根海姆就不是你工作的地方,”他说。“如果不允许一个人做出所有决策,确实会减缓过程,从而做出更好的决策。”

缓慢的决策过程与行为经济学家、2002年诺贝尔奖得主Daniel Kahneman的研究相吻合,他是迈克尔·刘易斯2016年书籍 《撤销项目》 的主题。2006年,Kahneman帮助古根海姆开发并商标注册了针对高净值客户的个性化档案,称为“风险测量”,它匹配回报预期和风险偏好。它为在快速而激烈的投资领域中进行缓慢思考提供了框架,Minerd表示,这种方法在熊市和牛市中都取得了丰厚的回报。

在圣塔莫尼卡的一家户外咖啡馆吃早餐时,Minerd回忆起在2008年金融危机期间,焦虑的客户给他打电话。 “卖掉一切,”他们会说。他说,这是一种典型的恐惧驱动的决策。为了安抚投资者,他会取出他们的风险评估,并问两个问题:在市场下跌的情况下,表现是否达到了预期或超出了预期?投资是否保持在风险指南内?在每个案例中,Minerd说,答案都是“是”。 “我们实际上只剩下一个结论,”他会告诉那些紧张的客户。“我们应该增加你的风险。”

在圣塔莫尼卡的一家户外咖啡馆吃早餐时,Minerd回忆起在2008年金融危机期间,焦虑的客户给他打电话。 “卖掉一切,”他们会说。他说,这是一种典型的恐惧驱动的决策。为了安抚投资者,他会取出他们的风险评估,并问两个问题:在市场下跌的情况下,表现是否达到了预期或超出了预期?投资是否保持在风险指南内?在每个案例中,Minerd说,答案都是“是”。 “我们实际上只剩下一个结论,”他会告诉那些紧张的客户。“我们应该增加你的风险。”

Minerd停顿一下,让这个想法沉淀。他那只尖耳朵的救助犬Grace在咖啡馆桌子下伸展。“几乎每个客户都同意增加风险,”他继续说。“金融危机是我们经历过的最好的事情。”

Minerd是一个保险销售员的儿子,成长在宾夕法尼亚州西南部的土地上,他的家族在美国独立战争之前就已定居。他提前一年辍学,跟随女友来到费城,在那里他说服宾夕法尼亚大学允许他在沃顿商学院上课。1980年,他获得宾大的经济学学位后,参加了芝加哥大学布斯商学院的课程,然后在普华永道担任会计师。他转向投资,因为这份工作薪水更高,并在华尔街的阶梯上攀升了近十年。“他是个干劲十足的人,不会容忍傻瓜,”在摩根士丹利监督Minerd的Mack说。“这就是你在这个行业所需要的。”

1992年,Minerd通过交易瑞典债券为摩根士丹利创造了巨大的胜利,因为该国提高了500%的利率以捍卫其货币。次年,他为意大利策划了一项债务重组,帮助避免了国际货币基金组织的救助。他于1994年离开摩根士丹利,加入CSFB,负责在Diamond的领导下的固定收益信用交易组,后者在两年后跳槽到巴克莱银行。Minerd在纽约、伦敦和欧洲各国首都之间穿梭,面对质疑者和企业阴谋。他跟随Diamond离开,只是朝着不同的方向——西向加利福尼亚,追求阳光、美食和健身。

“当我搬到这里时,人们认为我疯了,”Minerd后来在Firehouse的午餐时说,这是一家常被健美运动员光顾的威尼斯海滩餐厅。他买了一处海滨住宅,致力于在威尼斯的Gold’s Gym举重,这里是阿诺德·施瓦辛格等健美运动员的圣地,但最终因为人们不断打扰询问资金管理而更换了场地。“我无法好好锻炼,”他说。

在巅峰时期,体重300磅的Minerd可以卧推495磅20次,甚至在洛杉矶的健美比赛中参加超级重量级和40岁以上的组别。“我不喜欢半途而废,”他说,正享用一份Bob Bowl,这是一份12盎司的牛排,上面配有炒红椒和洋葱,搭配米饭。“健美是24/7,”他说。“这关乎你吃下的每一口食物。这关乎你是否获得足够的睡眠。这关乎你如何管理压力。”Minerd在健身房保持自律——因此他的手臂像大力水手一样。他努力在纽约市场关闭和亚洲市场开启之间的时间段内,每周进行五天的两小时锻炼。

“如果我真的要对他说‘不’,那一定是通过电话,”古根海姆执行主席艾伦·施瓦茨开玩笑说,关于米纳德看起来如此令人畏惧。“但我可以告诉你,他的心和脑子比他的身体要大。”

米纳德在古根海姆位于曼哈顿的办公室主持了一个宏观团队的会议,会议室是一个俯瞰大中央车站的玻璃墙会议室。研究分析师玛丽亚·吉拉尔多解释了他对数据的要求如何促使她重新审视自己对信用投资风险的偏见。“我基于商业周期的长度有这种本能的看跌观点,”她说。

在米纳德的催促下,吉拉尔多阅读了2008年金融危机前撰写的报告,以寻找早期的麻烦迹象,例如交易被撤回和信用利差扩大。十年前出现的红旗在2016年底并没有发生。相比之下,最近公司的收益好于预期,这使得吉拉尔多修正了她对当前信用周期的预测,认为至少会持续到2019年。“这可能会推迟得更久,”她说。

米纳德承认他的投资过程可能会考验客户的耐心。“我倾向于早卖,也倾向于早买,”他说。“如果你要早,你往往会经历表现不佳的时期。”在2014年底,他开始出售大部分古根海姆的能源相关债务,因为他的经济学家预测油价将长期下跌。然后,在2015年底,他开始购买担保贷款义务,早于油价触底的几个月。“进入一月和二月,我们遇到了困难,”他说。“但那些投资结果证明是个大成功。”

Minerd 在加州威尼斯海滩的消防局。摄影师:Brinson+Banks 为 彭博市场这些 CLO 包括收益率为 15% 的夹层债务分层,以每美元 40 美分的价格收购。Minerd 说,其他资金经理避开夹层 CLO,因为在违约时它们可能跌至零,因为他们没有古根海姆的资源,包括一支专门的内部律师团队,仔细审查契约以寻找在不同压力情景下的索赔优先权。“你可以通过两种方式赚钱,”他说。“你可以承担风险,或者你可以工作。我们选择工作。”

Minerd 在加州威尼斯海滩的消防局。摄影师:Brinson+Banks 为 彭博市场这些 CLO 包括收益率为 15% 的夹层债务分层,以每美元 40 美分的价格收购。Minerd 说,其他资金经理避开夹层 CLO,因为在违约时它们可能跌至零,因为他们没有古根海姆的资源,包括一支专门的内部律师团队,仔细审查契约以寻找在不同压力情景下的索赔优先权。“你可以通过两种方式赚钱,”他说。“你可以承担风险,或者你可以工作。我们选择工作。”

根据 Minerd 的说法,古根海姆的优势部分来自于精心挑选基准之外的债务产品,例如 10,000 种证券的彭博巴克莱美国综合债券指数,该指数决定被动投资者的配置。他目前喜欢像杠铃一样的投资组合,一端是低风险、低收益的证券,如国债,另一端则是一些特殊的资产支持证券或抵押贷款担保证券。他寻找相对价值,根据机会的出现和消失轮换行业或改变资产配置。“大约 80% 的证券不在指数中,”他说,并指出基准综合债券代表了美国债券市场超过 40 万亿美元的少数份额。“为什么要限制自己?”

古根海姆总回报债券基金的机构类别获得了五颗星,这是基于表现、低波动性和相对低费用的最高评级,CFRA 的基金研究主任 Todd Rosenbluth 说。但它在未评级证券以及 ABS 和 CLO 持有中的 14% 的股份在基金面临大规模赎回时可能带来下行风险,因为这些证券缺乏流动性,他说。“这是投资者可能需要注意的风险,”Rosenbluth 说。“该基金在其生命周期中经历了强劲的资金流入。如果这种情况反转,未评级证券将更难出售。”

另一个关注点是根据Morningstar Inc.的固定收益分析师Eric Jacobson的说法,古根海姆在Minerd以下缺乏高级人才和任期,特别是在信用部门。他在2月份访问了古根海姆位于圣塔莫尼卡的办公室,以开始准备对基金的正式审查。“你会期望在一个对将证券纳入总回报投资组合负有如此多责任的团队中看到更多这样的情况,例如,他们对结构性信贷的关注如此巨大,因为这被视为核心竞争力,”他说。(古根海姆表示,信用团队的结果不言而喻。)

古根海姆在2015年8月支付了2000万美元的罚款以解决证券交易委员会指控,称其未能披露一名未具名高管在2010年从客户那里获得的5000万美元贷款,违反了其受托责任。证券交易委员会还发现古根海姆向客户收取了未在其管理下的资产的费用,并未能执行限制乘坐客户私人飞机的道德规范。古根海姆将问题指向证券交易委员会的命令和当时发布的声明,该声明称涉事高管已离开古根海姆,并且该公司已实施了更全面的合规政策和程序。“我们完全意识到并深切致力于对客户的受托责任,”声明中写道。“任何未能达到最高水平的表现都是不可接受的。”

在十二月,Minerd与时任副总统乔·拜登和星巴克首席执行官霍华德·舒尔茨共同出席了曼哈顿的宴会舞台,这三人都获得了罗伯特·F·肯尼迪 希望涟漪奖。Minerd因参与慈善事业而受到认可,例如洛杉矶的计划生育诊所、无家可归者使命和乌干达为受迫害的同性恋、女同性恋和跨性别者提供的庇护所。“我并不觉得完全配得上这个奖,”他在接受演讲中说道。“这些行为本应是私人的,出于良知和爱,在我灵魂的一个秘密地方。”

Minerd将圣经视为他的指引,并常常背诵经文。他通过引用马太福音8:9来描述他的领导风格,讲述了一位罗马百夫长的信仰令耶稣惊叹:“因为我自己也是一个在权威之下的人,手下有士兵。”他回忆起他的狗,一只混血流浪犬,在被救助之前原本要在收容所被安乐死。当一位朋友建议给狗起名为Grace时,Minerd说,他想起了使徒保罗的一封信,其中包括这段经文:“因为你们是因恩典得救,这不是出于自己,而是神的恩赐。”Minerd把狗带到办公室;她甚至在他乘坐公司飞机横跨国家时也陪伴着他。“我意识到Grace是因恩典而得救,这是神的恩赐,”Minerd在圣塔莫尼卡早餐后抚摸她的耳朵时说道。这对组合显得有些奇怪——这只膝高的杂种犬和肌肉发达的Minerd。他是投资大师,但在某种程度上,她是老板,给他的生活带来结构和目的。“我们在这里待得太久了,”Minerd说道,仿佛在读懂Grace的心思。“有松鼠可以看。”

两人慢慢走出。

吉特尔索恩在洛杉矶为彭博新闻报道投资。这篇故事出现在彭博市场的四月/五月期刊中。