如何获得完美的850分FICO信用评分 - 彭博社

Suzanne Woolley

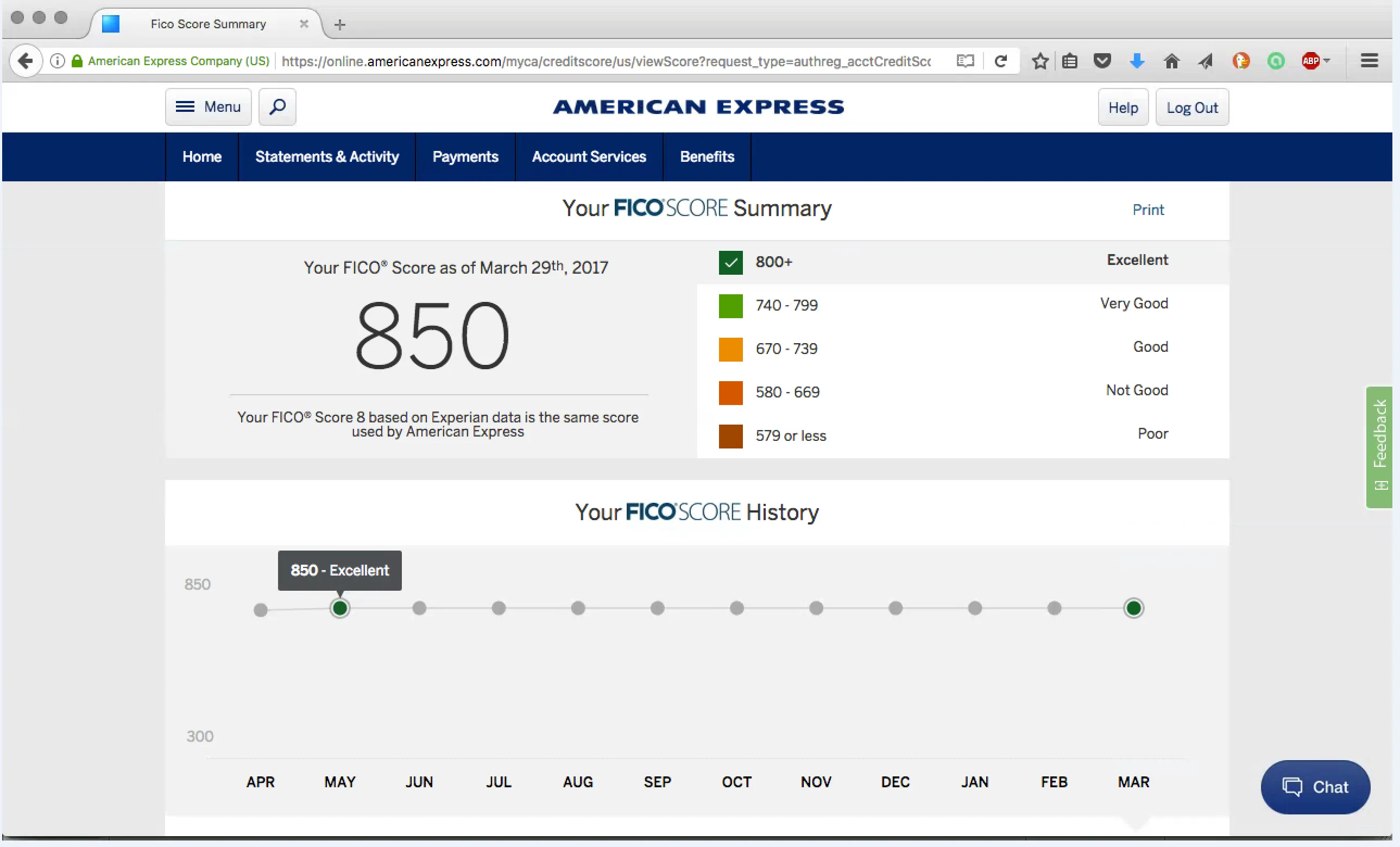

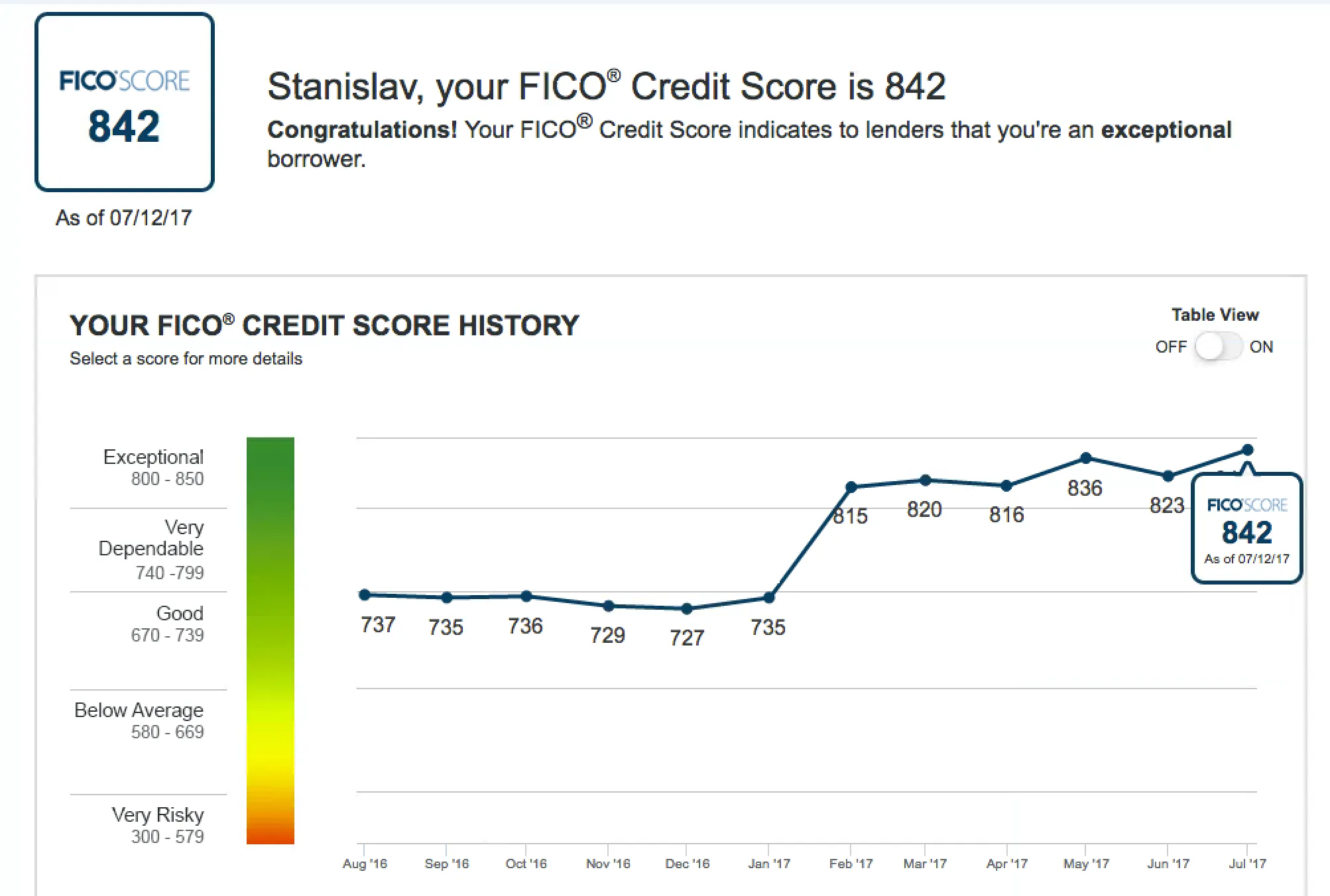

插图:托马斯·亨特斯坦·凯尔曼花了三年的时间监控和调整,才将他妻子的信用评分提升到完美的850。“这是个人成就,”这位44岁的商业分析师和数据科学家说。“我对此感到非常自豪。”

插图:托马斯·亨特斯坦·凯尔曼花了三年的时间监控和调整,才将他妻子的信用评分提升到完美的850。“这是个人成就,”这位44岁的商业分析师和数据科学家说。“我对此感到非常自豪。”

他的妻子安娜让他负责管理她的账户策略——是否申请新的信用,何时要求提高额度,应该使用多少额度。他的丈夫自称是一个信用卡狂热者,同时也在努力改善自己的信用记录。六个月前,当一些大的信用污点终于从他的报告中消失时,他的评分达到了842。凯尔曼认为,在一年内,他也能达到850。

大约2亿美国消费者拥有FICO信用评分,而不到300万,约占1.4%,拥有完美的850分。根据费尔·艾萨克公司(Fair Isaac Corp.)的数据,该公司是用于预测借款人是否会偿还贷款的28年历史评分模型的背后公司。但多年来,这个数字已经变得远不止于此——它现在是美国成功或失败、希望或绝望、安全或风险的图腾。虽然有竞争模型,但几乎所有持有信用卡的人都知道,通常在300到850之间的一个数字对他们的财务生活有着巨大的影响。

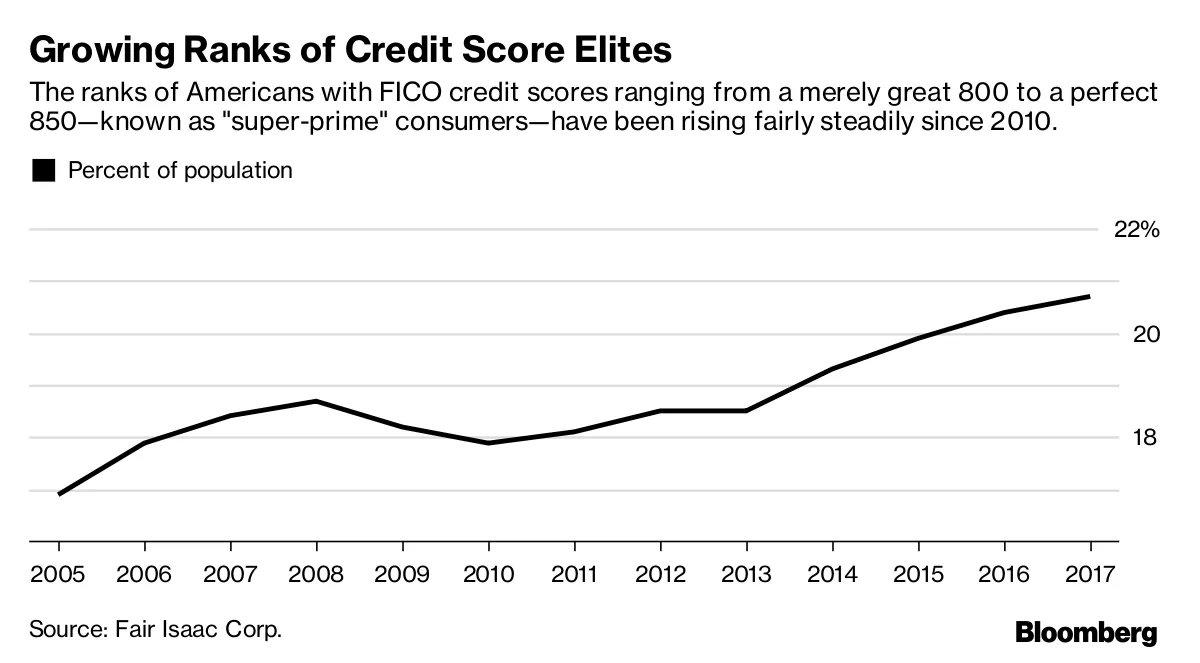

来源:斯坦·凯尔曼难道不是吗?美国可能终于接近可以称之为信用评分巅峰的时刻。今年,国家平均FICO分数为700,略高于2006年10月的水平,即我们最近一次金融崩溃前的水平。“超级优质”消费者的数量——即评分在800及以上的人——自2010年以来稳步增加,现在超过4100万,超过了评分在600或以下的消费者。

来源:斯坦·凯尔曼难道不是吗?美国可能终于接近可以称之为信用评分巅峰的时刻。今年,国家平均FICO分数为700,略高于2006年10月的水平,即我们最近一次金融崩溃前的水平。“超级优质”消费者的数量——即评分在800及以上的人——自2010年以来稳步增加,现在超过4100万,超过了评分在600或以下的消费者。

一个主要原因是美国消费者的财务状况通常良好。虽然家庭债务的整体水平已回到经济衰退前的峰值,但与收入相比仍然较低,穆迪分析公司的首席经济学家马克·赞迪表示。债务服务——本金和利息支付占收入的百分比——处于历史最低水平,这得益于过去十年的抵押贷款再融资。

过去,你的信用评分是一个大谜团,或者你必须付费才能查看。现在,信用卡公司迫不及待地想免费向你展示你的评分。但你每个月获得的这三个数字不一定是贷方使用的。在现实中,你有数十个评分,有些基于FICO评分模型的早期版本,其他则由三大信用局开发。你的评分会因贷方的行业而异——抵押贷款、汽车贷款、信用卡和电信服务。

过去,你的信用评分是一个大谜团,或者你必须付费才能查看。现在,信用卡公司迫不及待地想免费向你展示你的评分。但你每个月获得的这三个数字不一定是贷方使用的。在现实中,你有数十个评分,有些基于FICO评分模型的早期版本,其他则由三大信用局开发。你的评分会因贷方的行业而异——抵押贷款、汽车贷款、信用卡和电信服务。

所有这些透明度可能促进了我们对信用worthiness的追求。确实有所帮助的是,逾期付款(超过90天)的数量稳步下降,尤其是在房地产贷款中。由于七年规则,经济衰退期间产生的所有负面信用记录也开始从报告中消失,这对凯尔曼有帮助。同时,自动账单支付正在消除人为错误。从2012年初到2014年初,新次级贷款账户增长的停滞,以及消费者对寻求新信用的持续犹豫也没有造成伤害。(申请更多信用会暂时影响你的评分。)

插图:托马斯·亨特插图:托马斯·亨特公平地说,一些专家认为美国的信用意识正处于经济衰退后的拐点。然而,如今的风险因素是次级汽车贷款,逾期率已经上升了四年。

插图:托马斯·亨特插图:托马斯·亨特公平地说,一些专家认为美国的信用意识正处于经济衰退后的拐点。然而,如今的风险因素是次级汽车贷款,逾期率已经上升了四年。

虽然信用卡和抵押贷款的逾期付款也开始上升,赞迪认为这些指标“只是回归历史常态。”宽松的承保政策和在德克萨斯州和达科他州等能源行业受重创的消费者推动了这一现象。但还有第三种可能的解释:随着消费者学习如何利用系统,信用评分的预测能力正在减弱。

“评分模型可能没有告诉我们与历史上相同的事情,因为人们如此关注他们的分数并努力提高它们,”赞迪说。这些提高分数的策略正在“干扰他们与潜在信用风险的关系。”

FICO的评分和分析副总裁伊桑·多恩赫尔姆表示,该公司没有看到“评分操控的证据。”他表示,最近信用卡逾期的增加是银行的问题,因为更多低评分的消费者正在获得信用,因为贷方“积极竞争新的卡片数量。”

我们知道我们的信用评分决定了我们借款的利率,当然。但许多人可能没有意识到它还影响你获得的卡片优惠、存款公用事业的要求、你的保险费率、你是否能租到那间公寓,或者你手机的分期付款计划。在我们的社会中,这是一个可以打开或关闭门的三位数字的数字。不出所料,许多竞争激烈的消费者对此感到痴迷。当美国人对某事感到痴迷时,他们开始寻找优势。

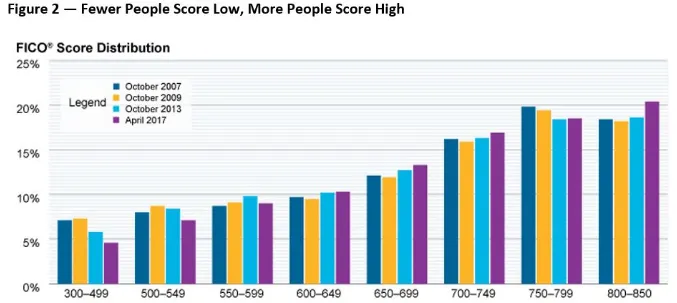

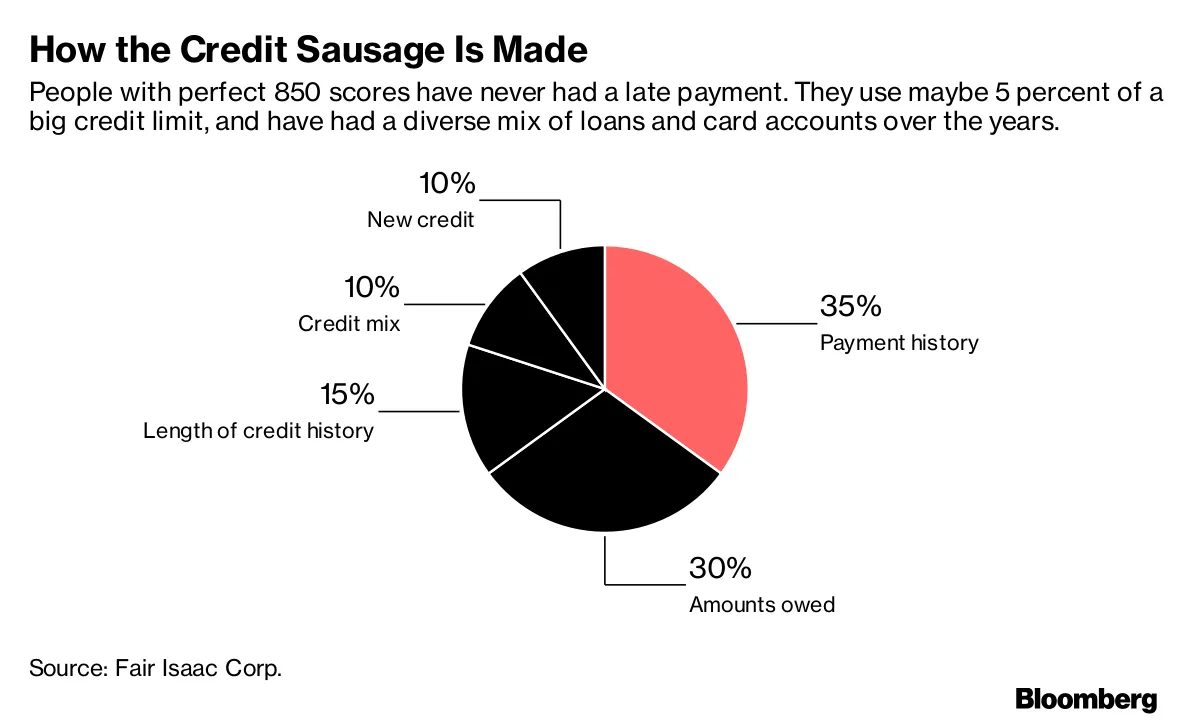

来源:Fair Isaac Corp.“我们从学校到工作都在使用评分和评估系统,”信用专家约翰·乌尔泽海默说,他曾在FICO和Equifax Inc.工作。“你想尽可能表现得好,而在信用评分的世界里,尽可能好的分数是850。”他表示,唯一可能更重要的数字是你的胆固醇水平。

来源:Fair Isaac Corp.“我们从学校到工作都在使用评分和评估系统,”信用专家约翰·乌尔泽海默说,他曾在FICO和Equifax Inc.工作。“你想尽可能表现得好,而在信用评分的世界里,尽可能好的分数是850。”他表示,唯一可能更重要的数字是你的胆固醇水平。

追求完美信用评分是“我们西方竞争优势的一部分,”VantageScore Solutions的高级副总裁莎拉·戴维斯说,该公司有一个与FICO竞争的评分模型。“这不是跟邻居攀比,而是超越他们的一种方式。”

你的信用评分已经成为如此受欢迎的性格测量工具,以至于有基于它们的 约会服务。一项 2015年的学术研究发现,“在 关系形成时测量的信用评分质量,与后续分离高度相关。”研究表明“信用评分揭示了个人的关系技能和 承诺程度。” 仿佛你还需要另一个理由来提升你的评分。

850俱乐部的成员可以分为两组。一组是试图破解评分算法的超级知识型战术家,另一组则是天生谨慎的人。有些人在为贷款做准备,其他人则只是信用评分爱好者。40岁的保罗·蔡(Paul Chua)在加利福尼亚州圣卡洛斯的初创公司Helix工作,该公司专注于个人基因组学,他就是其中一位战术家。

850俱乐部的成员可以分为两组。一组是试图破解评分算法的超级知识型战术家,另一组则是天生谨慎的人。有些人在为贷款做准备,其他人则只是信用评分爱好者。40岁的保罗·蔡(Paul Chua)在加利福尼亚州圣卡洛斯的初创公司Helix工作,该公司专注于个人基因组学,他就是其中一位战术家。

他说,这几乎就像一款视频游戏,“人们都在努力获得一个好分数。”

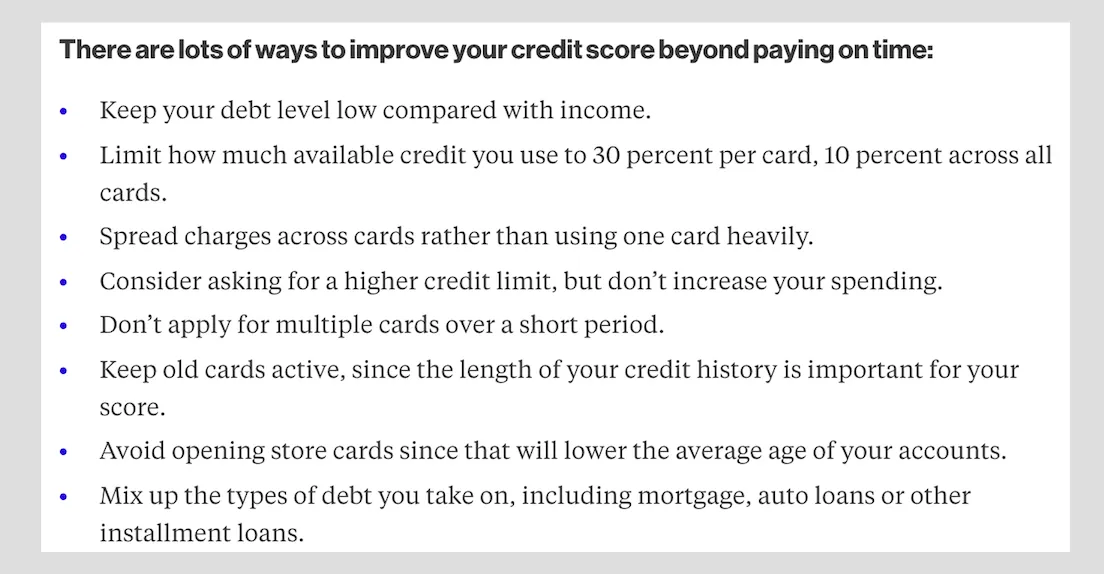

蔡以艰难的方式了解了信用。他在大学时因债务累积而毁掉了自己的信用评分。他阅读了如何修复信用的信息,参与了网络论坛,最终将自己的信用状况调整到良好状态——然后他在消费者信用公司Credit Karma找到了工作。尽管付出了所有努力,但他成功的主要原因很简单:他七年内没有错过一次付款。他的信用额度使用率也最多为5%,因为高“利用率”会对评分造成伤害。

他说,蔡的信用评分在大约两个月内达到了850,但因为申请了几张奖励卡而降到了800多。试图在相对短的时间内申请多张卡被解读为潜在财务问题的迹象,但如果你在寻找像抵押贷款这样的大额商品,评分算法会假设你只是想买一套房子,当多个贷款机构对你进行查询时。

所以假设你是一个好的消费者,从未迟付过,从未做过任何信用评级机构可能认为不当的事情。为什么你只有810分?进入大联盟,更不用说神奇的850,通常需要更多的努力。在某些情况下,甚至可能有助于在某个时候搞砸你的信用。

插图:托马斯·亨特插图:托马斯·亨特例如,所有那些来自大学的信用卡最初让蔡感到痛苦,但最终帮助了他。这是因为他从未注销这些卡,创造了更长的信用历史和更高的账户平均年龄。这两个数字都影响了大约15%的FICO评分,基于你的信用历史长度。蔡说,当你有良好的信用时,会形成一个良性循环。更多公司会提供信用给你,这提高了你的总信用额度,这意味着你可以进行更大的交易,但仍然使用相同比例的总信用。

插图:托马斯·亨特插图:托马斯·亨特例如,所有那些来自大学的信用卡最初让蔡感到痛苦,但最终帮助了他。这是因为他从未注销这些卡,创造了更长的信用历史和更高的账户平均年龄。这两个数字都影响了大约15%的FICO评分,基于你的信用历史长度。蔡说,当你有良好的信用时,会形成一个良性循环。更多公司会提供信用给你,这提高了你的总信用额度,这意味着你可以进行更大的交易,但仍然使用相同比例的总信用。

蔡曾与凯尔曼合作,凯尔曼是我们这个FICO评分痴迷的丈夫,他称凯尔曼为他的“信用卡导师”。凯尔曼是Credit Karma的数据科学首席分析师,能够处理大量匿名信息。“我可以访问数百万人的信用报告,你只需关联变量,”凯尔曼说。

凯尔曼自己的信用故事比蔡的复杂得多,涉及更多的游戏策略。

他的家人在他上大学并获得第一张信用卡前一年从前苏联抵达美国。他对这个概念感到困惑。他将这张卡描述为资本主义的有力象征,“一个长方形的快乐包裹”,在当时似乎标志着“巅峰成就”。大约17年间,他的信用很好。

如果他没有为从纽约搬到硅谷的费用刷卡,情况可能会保持如此。2010年,他决定对四张信用卡违约,策划了一项高风险策略:他会停止支付他的卡,然后在达到180天未付款之前尝试与发卡机构谈判。会计规则要求信用卡公司在那时注销坏账,他认为他们不喜欢这样做。

通过坚持不懈、精心排练的悲惨故事,以及拔掉他的固定电话以避免催收电话,凯尔曼达成了平均每欠一美元获得30美分的和解。然而,他的信用评分却降到了600以下。

他的重建努力得益于他在偿还学生贷款方面的勤奋,同时保持信用卡公司不受影响。几张较旧的信用卡幸存下来(尽管他的额度大幅削减),使他的长期信用历史得以保持。

他的重建努力得益于他在偿还学生贷款方面的勤奋,同时保持信用卡公司不受影响。几张较旧的信用卡幸存下来(尽管他的额度大幅削减),使他的长期信用历史得以保持。

展望未来,凯尔曼在他的信用卡上几乎不消费,使用的额度不到整体额度的5%,每张卡的使用额度也不到30%。他有时每月多次偿还余额,争议报告中的小不一致,并向发卡机构申请更高的额度。他很少申请新的信用。

两年后,他的信用额度达到了40,000美元,评分在700低位。当七年前的负面信息从他的报告中消失时,他的分数跃升至800低位。到7月12日,他的FICO评分距离完美仅差8分。

虽然所有这些策略可能会带来回报,但现实是这需要付出很多努力。而完美的850分能给你带来什么呢?结果发现,几乎没有什么是你用较低的分数无法获得的。“拥有850分与760或780分相比,并没有额外的价值,”乌尔茨海默说。

虽然所有这些策略可能会带来回报,但现实是这需要付出很多努力。而完美的850分能给你带来什么呢?结果发现,几乎没有什么是你用较低的分数无法获得的。“拥有850分与760或780分相比,并没有额外的价值,”乌尔茨海默说。

信用卡专家杰森·斯蒂尔认为,卓越的信用评分确实帮助他获得了2.875%的“超低利率”用于5年期可调利率抵押贷款。但就这些而言。

为了达到这个目标,Steele在申请抵押贷款的前三个月没有申请新的信用,因为他知道银行对任何新的申请都很敏感。他还开始在账单结算日期之前偿还信用卡费用,因为那时余额会报告给信用局——这非常重要,因为它们被视为长期债务。他还减少了信用卡上的消费。对于那些希望永远保持850分的完美主义者来说,还有额外的失望:信用评分每月都会波动。Steele将他们的痴迷比作想要保持新吉普车或卡车一尘不染的愿望。良好的信用就像越野车一样,是用来使用的,而不是保持干净。“你们有点偏离重点,”他对850分崇拜者说。“重点是你要利用你的良好信用申请真正高端的优质卡,享受优秀的注册奖金,并为其他贷款获得最低的利率。”

有个人理财问题或经验分享吗?加入 Money Talks,这是彭博新闻的新Facebook社区。