2019年可转债市场井喷

作者:罗晗

近期,频频有转债发行,12月发行只数已创下历年月度新高。纵观全年,可转债里程碑式扩容,发行规模跨越千亿元大关,冲击2700亿元。

在这场转债扩容盛宴中,中介机构揽入巨额承销费,投资者也收获颇丰。

发行规模“一飞冲天”

2019年年末,可转债供给高峰再现。Wind数据显示,12月共有32只可转债发行,创下历年月度发行数量新高。

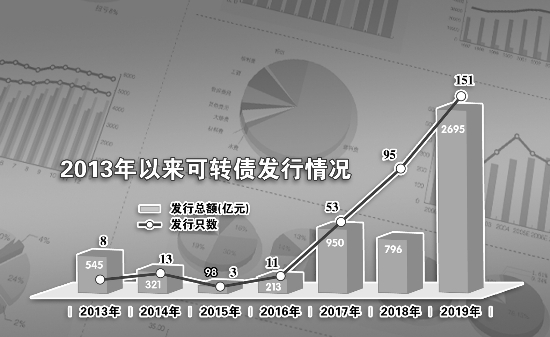

不仅是12月,2019年全年可转债也呈现历史性扩容。Wind数据显示,2019年共发行151只可转债,其中,126只为公开发行。发行规模也“一飞冲天”,接连突破1000亿元、2000亿元大关,现已发行2695亿元,比2018年增长239%,规模远超以往各年度。

可转债发行规模大增背后,有银行补充资本的助力:四只银行转债规模就达1360亿元。不过,非金融企业发行规模也历史性地突破1000亿元,2019年累计发行1314亿元,共有121家企业发行可转债。

1992年首单转债试水以来,可转债开始艰难探索,经历了一段“莽荒时代”,1997年-2006年,规范可转债发行的文件经历从无到有,此后转债发行步入正轨。

2017年2月,证监会修订了再融资规则,收紧定增,可转债融资受到鼓励。可转债本身的优势也凸显出来:渐进式稀释股权;作为纯债融资成本也远低于信用债。2017年全年,可转债发行只数陡增至53只,规模创纪录地达到950亿元。

近日,《中共中央 国务院关于营造更好发展环境支持民营企业改革发展的意见》提出,支持民营企业发行债券,降低可转债发行门槛。

相比定增,公开发行可转债的门槛高出许多,在利润、ROE、分红、净资产、负债余额等方面均有规定。机构人士指出,未来盈利、分红等条件可能会放松,发行流程或简化,转债市场有望进一步扩容。

承销商分享盛宴

作为中介机构的承销商也分享了可转债扩容盛宴。Wind数据显示,2019年发行且已上市的95只可转债承销保荐费用就达11.78亿元,2018年全年仅约8亿元。

转债承销哪家强?从排名来看,基本是头部券商名列前茅。承销金额(合并口径)方面,Wind数据显示,截至12月30日,中信证券以756.75亿元的承销规模名列第一;第二名是国泰君安,承销金额为288.06亿元;中信建投位列第三,共承销158.73亿元。承销规模超百亿元以上的还有中金公司(158.26亿元)、平安证券(156.53亿元)、华泰证券(154.38亿元)。

承销家数来看,Wind数据显示,截至12月30日,中信证券承销家数最多,达26家;中信建投、国泰君安并列第二,承销17家;第四名是华泰联合,承销13家。

值得注意的是,在近年价格战中,可转债承销费率有走低趋势。上述95只可转债中,超三成承销费率都低于1%。而2017年,超八成转债承销费率在1%以上,甚至还有可转债承销费率近7%。不过,在已发行还未上市的转债中,也出现了5%的高费率。12月某公司发行约3.5亿元可转债,承销及保荐费用就达1755万元。

投资者迎“丰收”年

对于投资者而言,可转债既有“债底”保收入,又有期权博利得,是“埋伏”股市行情的利器。

2019年,可转债无论是一级市场打新还是二级市场交易,都带来了可观的收入。一级市场上,网上申购“万一”中签率频现。截至12月27日,共计24只转债中签率约为万分之一。

申购的火爆也延续到上市。Wind数据显示,截至12月30日,2019年近九成可转债上市首日收涨,超四成首日上涨10%以上。

二级市场上涨幅度也较大。截至12月30日收盘,中证转债指数报收347.87点,2019年以来上涨24.42%,同期上证综指上涨21.9%。

江海证券首席经济学家屈庆认为,由于市场回暖,转债指数持续创新高,估值提升,绝对价位不低,可操作性有所下降。但中长期内,股市估值处于低位,未来仍有较大上涨空间,届时将驱动转债上涨。

国泰君安覃汉团队研报指出,近期调整过后,真正有基本面支撑、预期可兑现的标的会重拾上涨趋势,个券分化将是后续市场的主旋律。

此外,2020年一季度将迎来股票解禁高峰,届时也要关注正股解禁对转债造成的压力。