2021年银行理财年终盘点:六项新政策落地,两大试点启动

【环球网财经综合报道】资管新规过渡期将结束,银行理财进入全面净值化时代。今年年中时,银保监会透露,预计今年底前,绝大部分银行机构可以如期完成整改任务。业内普遍认为,三年过渡期收官,资管行业整改进度加快,近期监管政策密集出台,银行理财业务转型还将继续。

未来银行理财监管重点是什么?理财业务发展方向在哪里?本文就2021年监管趋势和理财产品市场进行盘点。

监管政策回顾:业务模式回归本源

对于大资管格局下的银行理财市场变革,银行业理财登记托管中心总裁成家军曾公开表示,在资管新规确立的主动化、净值化的监管导向下,“大资管”新格局下呈现出监管政策持续完善、业务模式回归本源、交叉金融领域风险持续收敛、产品结构不断优化等特点。

回顾今年银行理财监管政策,针对理财公司理财产品销售业务,理财产品认购、赎回管理等,银保监会先后发布了《理财公司理财产品销售管理暂行办法》、《理财公司理财产品流动性风险管理办法》。

销售层面,《理财公司理财产品销售管理暂行办法》对理财产品的销售与代销管理等方面进行明确和强化,以促进理财公司合规发展。《2021年度中国银行业发展报告》中指出,伴随着监管逐步放开对理财公司销售渠道范围的限制,理财公司将加大与银行在产品营销方面的合作,代销理财公司的产品也将成为商业银行发展的新趋势,这有助于丰富投资者的理财产品购买货架。

上述报告认为,下一步,监管机构或将根据银行理财产品的转型发展情况,适时将理财产品销售机构范围扩展至其他金融机构和专业机构,这将让理财公司产品销售渠道明显扩大,类似于公募基金的产品营销,利于理财公司健康发展。

产品层面,《理财公司理财产品流动性风险管理办法》对理财产品流动性风险和认购赎回做出细致规定,填补了理财产品流动性监管空白,基本消除了理财产品和公募、私募产品的监管差距。此外,《关于规范现金管理类理财产品管理有关事项的通知》发布,监管标准整体上与货币市场基金等同类资管产品保持一致,旨在消除监管套利,促进公平竞争。

两大试点:养老理财、跨境理财通启动

9月10日,银保监会发布《关于开展养老理财产品试点的通知》,选择工银理财、建信理财、招银理财和光大理财四家机构在武汉、成都、深圳、青岛开展养老理财产品试点。12月6日,首批养老理财试点产品正式发售。

银行业理财登记托管中心显示,首批养老理财产品主要投向为固定收益类资产,产品期限相对较长,封闭式产品期限为5年。此外,首批养老理财起购金额低至1元,总费率收取远远低于其他理财产品。

中信证券研报认为,养老理财是国家大力发展养老第三支柱的重要举措,首批试点4只产品在限定城市发售,试点期结束后有望全面放开,届时规模或迎来爆发式增长。同时养老理财有望成为资管新规全面落地后重点发展的理财产品,破除刚兑、全面净值化转型且监管严打摊余成本法的情况下,其他理财产品收益率波动进一步加大,而收益相对平滑的养老理财可以承接部分风险偏好较低的理财资金。

值得注意的是,9月10日,《粤港澳大湾区“跨境理财通”业务试点实施细则》正式发布,10月19日,粤港澳大湾区“跨境理财通”业务试点落地。根据央行广州分行的数据,截至11月底,粤港澳大湾区参与“跨境理财通”的个人投资者新增7517人,境内银行通过资金闭环汇划管道办理资金跨境汇划2457笔,金额1.85亿元。

新规下转型:理财市场规模扩张

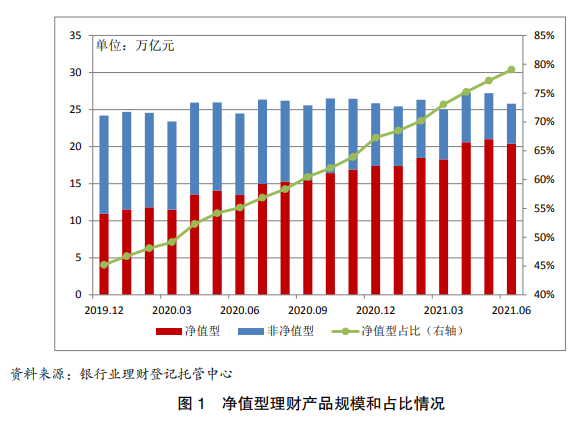

今年上半年,银行业严格落实监管要求,大幅压缩老产品规模,产品结构明显改善,产品体系进一步丰富。据中国理财网,截至6月底,理财产品存续规模达25.80万亿元,同比增长5.37%,上半年累计为投资者创造收益4137.51亿元。其中,净值型理财产品存续规模20.39万亿元,占比近八成,同比提高23.90个百分点。

上半年,共有2家外资控股理财公司和2家银行理财公司获批筹建,截至6月底,理财公司已筹建28家,较去年同期增加8家,产品存续规模10.01万亿元,占理财市场比例达38.80%,已成为理财市场存续规模最大的机构类型。

下半年,又有1家合资理财公司获批筹建,截止目前,包括汇华理财、贝莱德建信理财、施罗德交银理财和高盛工银理财在内的四家合资公司获批筹建,其中前两家已正式开业。

展望2022年理财市场情况,中信证券研报认为“固收+”将会是重要抓手。研报从三季度数据分析,银行三季度发行“固收+”理财产品数量达19403个,环比增长55%,环比增长数量近7000个,而过去6个季度环比增量最高仅为3070个,超出近1倍。资管新规过渡期即将结束,后续银行理财规模继续增长的关键在于“固收+”产品能否持续发力。