英国发生了什么事情不会仅限于英国日本可能会是下一个 - 彭博社

Edward Harrison

东京港区的商业和住宅建筑。本月早些时候的短观商业信心和东京消费者价格指数数据显示,九月份价格上涨的势头正在成为企业日益关注的问题。

东京港区的商业和住宅建筑。本月早些时候的短观商业信心和东京消费者价格指数数据显示,九月份价格上涨的势头正在成为企业日益关注的问题。

摄影师:Akio Kon/Bloomberg 英国的无政府状态与债券市场迫使政府撤回政策的关系不大,更多地是因为财政政策与收紧货币政策不一致,导致生活成本危机压垮了家庭和企业。日本是唯一尚未经历其他地方看到的疯狂通胀的经济体,这使得其央行能够坚持宽松政策。但这种情况可能很快会改变。

通胀上升将迫使日本改变

债券守夜人又得分一分。这是你现在听到的声音,因为英国政府被迫在其备受争议的首相利兹·特拉斯的减税承诺上做出令人羞辱的U型转弯。然而,对其他国家的教训并不是——正如传统智慧所认为的那样——债券市场守夜人正在崛起。而是在生活成本危机期间,宽松的财政和货币政策是不可持续的。

投资者们想要了解英国危机对他们在其他地方的主权债券持有的影响,开始关注附近的欧元区和意大利。虽然欧洲并不陌生于主权债务危机,但这一次情况要好一些。这是因为欧元区的财政和货币政策是一致的,并已经适应了这个新的高通胀时代。而日本,仍然坚持进行大规模赤字支出和接近零利率,存在风险。他们之所以能够逃脱惩罚,是因为国内通胀相对来说仍然相对温和。但是日本的通胀也在上升,而这并不需要走得太远就会成为一个问题——4%或5%的通胀可能就足够了。而我们几乎已经到了那个地步。

如果通胀上升迫使日本政策逆转,那么由于日元作为全球投资的资金货币,赌注将比英国发生的情况要高得多。日元已经贬值到三十多年来未曾见过的水平。与英国一样,暴跌的货币已经在债券市场引发了对更加鹰派政策框架的猜测。当这种情况发生时,将使用日元作为资金货币的投资者将毫无准备。

如果通胀上升迫使日本政策逆转,那么由于日元作为全球投资的资金货币,赌注将比英国发生的情况要高得多。日元已经贬值到三十多年来未曾见过的水平。与英国一样,暴跌的货币已经在债券市场引发了对更加鹰派政策框架的猜测。当这种情况发生时,将使用日元作为资金货币的投资者将毫无准备。

英国通胀范式

让我们看看在英国到底发生了什么,以及为什么这对其他国家是一个警示。本质上,这是由通胀而不是债务市场引发的危机。暴跌的英镑使生活成本危机变得更加严重,以至于市场开始定价陡峭的利率上涨——在英国政府于九月份公布未能实现的迷你预算后,有时甚至在下次英格兰银行政策会议上高达两个百分点。

如果英格兰银行愿意与政府合作并抵制那些可怕的预测,它本来可以控制债券收益率不要上涨太多。但是中央银行对英国政府的刺激措施感到震惊,因为通胀接近10%。作为回应,市场将英国国债收益率提高到了如此之高,以至于造成了养老金基金的流动性危机。原则上,英国养老金基金将受益于更高的利率,因为未来负债的精算价值下降得比他们的资产多,增强了他们的财务状况。但是由于事件发展得如此突然,许多在较低利率体制下做出负债驱动投资决策的养老金基金因衍生品敞口而收到追加保证金通知,突然间被迫筹集资金来支持杠杆头寸。这是一个典型的流动性危机。

如果英格兰银行愿意与政府合作并抵制那些可怕的预测,它本来可以控制债券收益率不要上涨太多。但是中央银行对英国政府的刺激措施感到震惊,因为通胀接近10%。作为回应,市场将英国国债收益率提高到了如此之高,以至于造成了养老金基金的流动性危机。原则上,英国养老金基金将受益于更高的利率,因为未来负债的精算价值下降得比他们的资产多,增强了他们的财务状况。但是由于事件发展得如此突然,许多在较低利率体制下做出负债驱动投资决策的养老金基金因衍生品敞口而收到追加保证金通知,突然间被迫筹集资金来支持杠杆头寸。这是一个典型的流动性危机。

流动性紧缩导致利率上升,养老基金为筹集资金不得不抛售政府债券。随着抛售行为导致利率进一步上升,迫使更多的保证金调用和债券销售,一场死亡螺旋随之而来,直到英格兰银行仁慈地介入。

但随着英国通胀很快可能达到两位数,英国央行不愿继续购买债券。

一旦央行暗示其干预以控制利率的举措不会延长,英国政府被迫撤销减税措施。市场平静下来,货币升值,迄今为止最糟糕的结果已经被避免。

故事的寓意:债券投资者并非像“义警”一样,责令挥霍的政府。他们是资本的利润最大化管理者,预期英格兰银行在通胀世界中的未来利率政策。

“无论付出何等代价”是要记住的口号

现在人们将目光投向欧元区——特别是意大利——作为投资者需要防范的下一个爆发点。但我怀疑我们是否会重温十年前的主权债务危机动荡。

十年前,欧洲央行行长马里奥·德拉吉在伦敦发表了一篇演讲,告诉在场的听众欧元是“不可逆转”的。然后他向投机者发出挑战,告诉他们欧洲央行准备与他们对抗。

“在我们的职责范围内,欧洲央行准备采取一切必要措施来保护欧元。相信我,这将足够。”

意大利政府债券的利率立即下跌,尽管欧洲央行没有采取任何行动。债券投资者现在知道中央银行拥有无限的储备来对抗所谓的债券守望者。十年前,交易员没有被一家有决心的中央银行压垮,而是撤退并平仓了他们最具投机性的头寸。

那是我们对金融体系运作方式的理解中的一个关键时刻,因为德拉吉所做的是打破债券市场指导政府和中央银行可以做什么和不能做什么的神话。欧洲央行证明,你只需要有可信的成员国财政政策和一个协调一致的中央银行来保持收益率下降。迄今为止,我们从新右翼意大利政府看到的表现表明,这种结合将继续存在。因此,欧洲央行将帮助保持收益率下降。这里没有什么可看的。

那是我们对金融体系运作方式的理解中的一个关键时刻,因为德拉吉所做的是打破债券市场指导政府和中央银行可以做什么和不能做什么的神话。欧洲央行证明,你只需要有可信的成员国财政政策和一个协调一致的中央银行来保持收益率下降。迄今为止,我们从新右翼意大利政府看到的表现表明,这种结合将继续存在。因此,欧洲央行将帮助保持收益率下降。这里没有什么可看的。

不可能的三角关系再次出现

日本也展示了数十年来协调的货币和财政政策如何成功地阻止投机者。押注日本利率上升的投资者一次又一次地亏钱——所谓的‘寡妇制造者交易’。但中央银行无法控制汇率。这已经成为英国政府的失败。

五十年前,当美国放弃金本位制、结束布雷顿森林货币体系并将我们带入浮动汇率体系时,自由资本流动、独立货币政策和固定汇率的不可能三角关系得到解决。今天,资本可以自由跨越国界流动,中央银行可以自由地为本国经济制定最佳货币政策。因此,货币是释放阀。

这意味着当英国政府试图为富人和公司减税而不削减支出时,实际上是在向已经受通货膨胀困扰的英国私营部门转移免费资金。尽管这可能减轻经济衰退的冲击,但也会进一步助长通货膨胀。投资者纷纷撤离,导致货币贬值,这只会通过进口商品、服务和大宗商品的成本上涨增加更多通货膨胀的前景。

中央银行应该怎么做?

按数字来看

- 9.9%英国当前的通货膨胀率

日本的路径

在日本,中央银行一直致力于将长期利率保持在接近零的水平,而不是屈服于对通货膨胀的担忧。中央银行正在直接购买联邦政府的债务,有效地促进了其赤字支出。

在利率普遍较低的情况下,这是可持续的。随着其他主要中央银行大举提高利率,日本的货币因此贬值。日元兑美元的汇率仅略低于150日元 — 这回到了1990年日本大资产泡沫开始消退时看到的鼻血淋漓的水平。这使得美元的水平高于1998年长期资本管理危机期间的水平。

在利率普遍较低的情况下,这是可持续的。随着其他主要中央银行大举提高利率,日本的货币因此贬值。日元兑美元的汇率仅略低于150日元 — 这回到了1990年日本大资产泡沫开始消退时看到的鼻血淋漓的水平。这使得美元的水平高于1998年长期资本管理危机期间的水平。

当然,日本的通货膨胀率“仅”为3%,远低于英国的9.9%甚至美国超过8%的水平。这使得日本央行能够维持其限制收益率的政策 —— 这对英国来说是不可持续的。但是,日本央行屈服的门槛可能并不遥远。

当然,日本的通货膨胀率“仅”为3%,远低于英国的9.9%甚至美国超过8%的水平。这使得日本央行能够维持其限制收益率的政策 —— 这对英国来说是不可持续的。但是,日本央行屈服的门槛可能并不遥远。

如果日本的通货膨胀率上升到4%或5%,他们的货币在零利率环境下还能持续多久?由于日本几乎所有原材料和商品都是进口的,疲软的货币将加剧通货膨胀。日本将从几十年的通货紧缩和通货紧缩后寻求创造通货膨胀的国家,转变为受到生活成本危机威胁的国家,就像其他国家一样。突然之间,宽松的货币政策框架将变得难以接受。

我对这个情况的看法

让我们来模拟一下。美联储表示,他们不仅将加息,而且在之后的相当长一段时间内将保持利率在较高水平。因此,鉴于利率差距巨大,日本央行要么将其货币政策调整得更接近世界其他地区,要么日元将继续贬值。

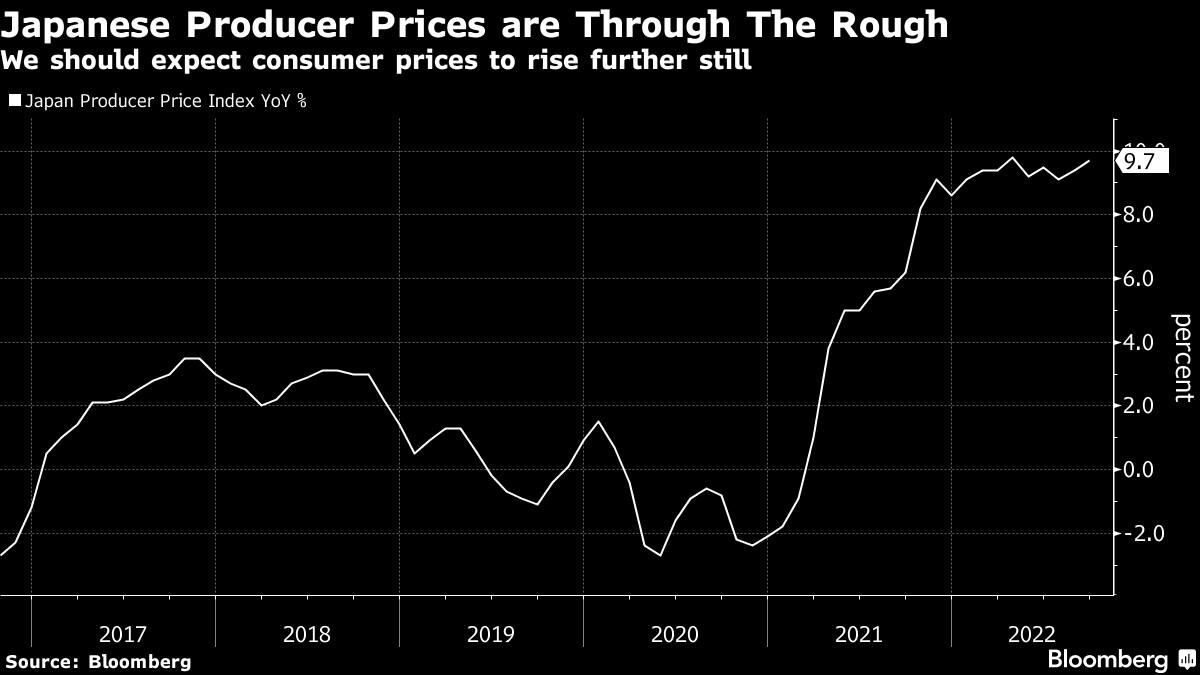

我认为日本经济并不免疫我们在全球范围内看到的通货膨胀浪潮。事实上,生产者价格已经以接近两位数的速度上涨。

如果日本继续实行相同的零利率政策,那么在某个时候,这将传导到消费者价格通货膨胀中。这在政治上足以构成威胁,迫使政策发生变化。

如果日本继续实行相同的零利率政策,那么在某个时候,这将传导到消费者价格通货膨胀中。这在政治上足以构成威胁,迫使政策发生变化。

如果日本确实改变政策,日元携带交易将面临危机。这就是投资者借日元投资于以更高收益货币计价的资产(通常使用杠杆)的地方。我怀疑日本人的任何改变心意都会让市场上的许多人感到惊讶。随着投机性赌注被清算和投资者减少杠杆,国际资产类别的波动可能会迅速上升。由于日本是如此庞大的经济体,携带交易如此庞大且与其他金融体系交织在一起,突然的清算甚至比英国的LDI养老金惨案对金融稳定构成更大威胁。

一切始于通胀,而不是债券守望者。日本的通胀数据将成为这一进展的煤矿中的指示灯。如果数据高涨,风险将上升。轻松赚钱的时代已经结束。随着我们过渡到新的更高利率货币政策体系,风险将无处不在。

本周引用

“痛苦的道路将带来伤亡,看到这些伤亡浮出水面时,中央银行将如何反应将会很有趣。时间会告诉我们。但目前,我们认为最好的机会仍在做空方面,”

保罗·马歇尔

马歇尔·韦斯对冲基金联合创始人

我关注的事物

- 还有其他原因需要重新考虑日元携带交易。

- 英国抵押贷款来说,伤害已经造成。

- 更高的抵押贷款和经济衰退使房地产开发商陷入困境。

订阅Bloomberg.com,获取无限制访问受信任的、数据驱动的新闻报道,并从独家订阅者专享的新闻简报中获得专家分析。人们越来越期待中国政府采取更有力的措施来结束该国股市的暴跌,监管机构计划在周二尽快向习近平主席汇报市场情况。

据知情人士透露,彭博报道后,中国股市延续了反弹势头,监管机构计划向中国证监会等最高领导汇报市场状况和最新的政策举措。沪深300指数收盘上涨3.5%,创下自2022年底以来的最佳表现。迄今为止遭受暴跌冲击最严重的小盘股也出现了上涨,沪深1000指数上涨7%,创下自2008年以来的最大涨幅。