习近平的消费热潮受到秘密交易和债务滥用的阻碍 - 彭博社

bloomberg

习近平主席推动消费拉动经济复苏遇到了一个新障碍:中国公民滥用廉价消费贷款。

在北京施压下,银行们推出各种贷款产品,以廉价贷款来拉动世界第二大经济体,但一些借款人利用低利率提前偿还抵押贷款或投资股票,而不是购买商品。

这种做法被监管机构禁止,有可能破坏北京试图通过消费来实现经济复苏的努力,因为在经历了多年严格的零Covid政策后,中国正试图重新站稳脚跟。

37岁的金融工作者Sally刚刚使用两笔共计798,000元(117,100美元)的消费贷款偿还了她家里的抵押贷款。她以分别为3.2%和3.65%的年化利率获得了这两笔贷款,而她的抵押贷款利率为5.65%。

“与银行提供给我的所有消费贷款相比,这太高了,所有这些贷款的利率都低于4%,” Sally说道,她要求只使用她的名字,“我计划申请商业贷款来减少我另一套房屋的借款,因为利率低至3.2%。”

‘感到不安’

根据总部位于北京的投资银行Chanson & Co的董事沈萌的说法,习近平及其高级经济顾问在推动消费方面遇到了心理障碍,因为人们由于对中国增长前景的不确定性而不愿打开钱包。

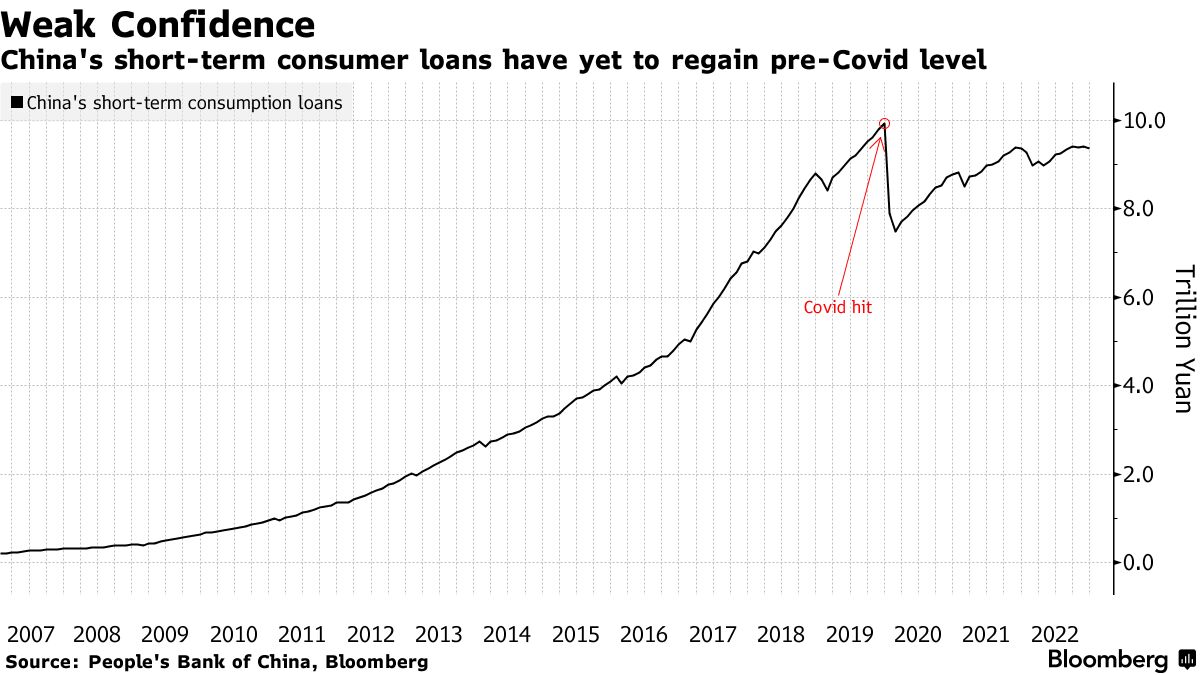

中国消费者信心在新冠疫情爆发后受到打击,短期消费信贷余额从2019年底的峰值暴跌。相比之下,家庭积累了一大笔储蓄。

“当人们甚至不知道明天会是什么样子时,你不能只是让他们去消费,”沈先生说。“当人们对未来感到不安全时,他们当然会在现在采取预防措施,为将来雨天做准备。”

去年开始的抢购抵押贷款热潮正在加剧,因为北京努力恢复低迷的房地产市场信心。房地产市场的崩溃颠覆了长期以来对房地产是创造财富的稳妥途径的信念,并引发了迅速偿还抵押贷款的愿望。

去年开始的抢购抵押贷款热潮正在加剧,因为北京努力恢复低迷的房地产市场信心。房地产市场的崩溃颠覆了长期以来对房地产是创造财富的稳妥途径的信念,并引发了迅速偿还抵押贷款的愿望。

花旗集团分析师张朱迪根据上周的一份报告估计,2022年中国房主可能提前偿还了4.68万亿元的抵押贷款。她表示,消费者和企业贷款的低利率也可能促使一些人借入大量资金偿还抵押贷款。

| 阅读更多: |

|---|

| 中国监管机构就抵押贷款提前偿还压力向银行询问 |

| 中国的房地产危机困扰着背负巨额贷款的中产阶级 |

| 中国全力拯救濒临崩溃的房地产行业 |

更高回报

中国银行监管机构上个月要求银行加强对个人贷款使用情况的监督,并明确告知借款人,如果他们违反合同将会受到法律追究,如果滥用资金用于其他目的。借款人的处罚包括提前收回贷款或暂停信用。

尽管如此,29岁的技术工作者Frank刚刚申请了一笔30万元的消费贷款,以便加大他在A股投资上的投入,他表示过去几年的年回报率达到了20%-30%。中国的基准CSI 300指数今年上涨了超过6%,而在2022年下跌了22%。

“利率实在太低了,所以我觉得为什么不好好利用呢?”Frank说道,他因担心遭到银行报复而拒绝透露全名。“本金越大,回报就越多。”

为了符合条件,他只需在银行的手机应用上提交基本个人信息表格,并到实体柜台进行身份验证。几小时后,他收到一条短信通知他已通过贷款审批,几分钟后钱就到了他的账户。申请过程如此顺利,以至于他几乎记不起贷款人是否要求他声明不会将资金用于其他目的。

另一位名叫Jack的深圳金融工作者也拒绝透露全名,他计划将从消费信贷中获得的20万元投资于股票。银行一直在纠缠他们的贷款,一天内给他打了10次冷电话。

“其实我并没有强烈的借款需求,但银行一直在推销他们的廉价贷款。”

这种操作引起了监管机构的关注。辽宁省的银行监管机构于2月10日在其网站上发布警告,警告非法用消费者或企业贷款替换抵押贷款的风险。

打击行动

近年来,监管机构加大了打击银行贷款滥用行为的力度,并对未能防止此类行为的贷款机构进行了处罚。 银行监管机构对去年9月一些国内最大银行进行了罚款,总计1220万元人民币,原因包括未能审查导致资金在房地产市场上被滥用的个人商业贷款和消费者贷款。

花旗集团的张表示,消费者贷款的滥用不会占据总抵押贷款偿还额的很大比例,因为银行一直对这种做法“特别警惕”。

但对于Chanson的沈来说,更大的问题在于中国能否激励人们消费,因为消费信贷资金的滥用反映了对经济前景的悲观看法。

他说:“只有当经济真正开始稳步增长,工资稳步增长时,人们才会愿意消费。”