拜登气候法案中的细则改变了美国制造的电动汽车电池规定 - 彭博社

Tom Randall

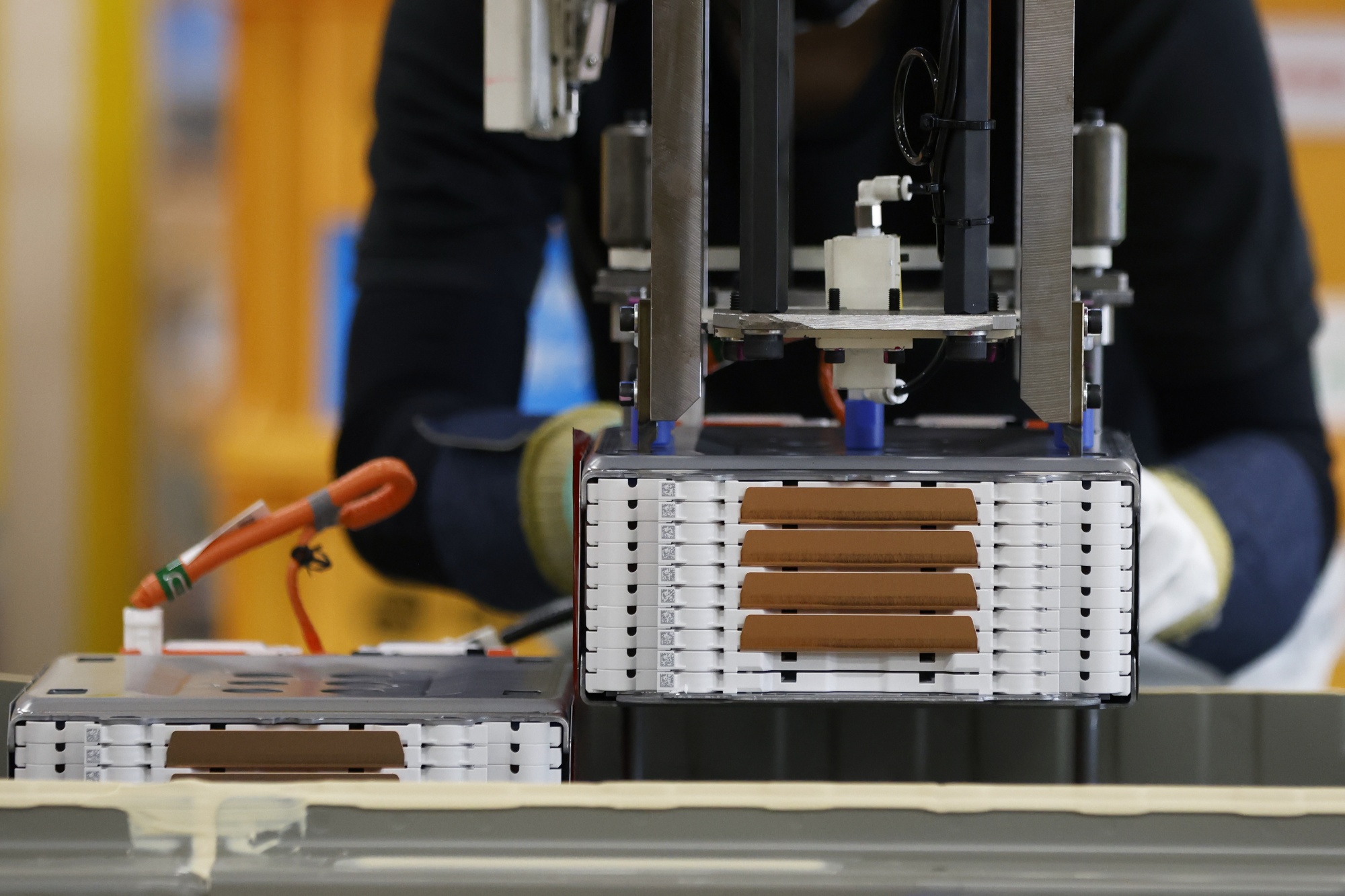

一名工人在日本为电动汽车安装一堆锂离子电池。

一名工人在日本为电动汽车安装一堆锂离子电池。

摄影师:Kiyoshi Ota/Bloomberg美国财政部对一些法规的解释可能会颠覆人们对新的电动汽车税收激励数百亿美元将如何分配的预期,根据彭博社与十几位制造业高管、电池分析师和政府官员的讨论。

在未来几周,关键问题是电池供应链的一个关键部分最终会在北美制造,还是保持目前的亚洲集中。

“有具体的工厂——数千个与之相关的工作岗位——正处于悬而未决的状态,”电池材料制造商Redwood Materials Inc.创始人、特斯拉联合创始人J.B. Straubel说。

预计财政部将在本月底发布关于未来十年数百亿美元电动汽车激励的指导。其中最重要的部分之一涉及最有价值的电池材料必须在哪里制造才能符合《2022年通货膨胀减少法案》中的7500美元电动汽车补贴的复杂规定。2022年通货膨胀减少法案。

财政部于12月29日发布的白皮书描述了其对即将发布的指导的意图。它将把阳极和阴极活性材料视为加工后的关键矿物,而不是电池组件,如它们在IRA本文的另一部分中分类。这一变化将大幅扩大法律规定下可以采购这些材料的国家范围。

阅读更多:财政部信号外国汽车制造商在电动汽车补贴上开放

美国民主党参议员乔·曼钦(Joe Manchin)是西弗吉尼亚州的民主党人,他在去年有关该法案的谈判中要求许多严格的国内采购要求以赢得他的支持,他告诉彭博社,财政部一再削弱了他在该法律上的工作,以便更容易让汽车制造商有资格获得税收抵免。

“这些抵免旨在促进国内制造业的增长,减少我们对中国和其他外国供应链的依赖,”曼钦在给彭博社的一封电子邮件中说。“这样的举措不仅违背了法律的初衷,而且将严重损害美国的能源安全,并加深我们对外国供应链的依赖,而这些事情我们本应该在国内就能做好。”

财政部发言人阿什利·夏皮特尔(Ashley Schapitl)在一份声明中表示:“我们将于三月发布的指导意见着重于在美国建立一个强大而有韧性的工业基础,这将创造更多的就业机会,并加强对能源安全至关重要的供应链,与志同道合的伙伴一起。”发布初稿后,指导意见可能会有进一步的变化。

每个电动汽车电池都有两个 电极 —— 一个阴极和一个阳极 —— 数以万计的带电锂原子在其中传输。阴极是电池性能、成本和环境足迹的最大因素。根据彭博新能源财经研究组的数据,阴极占电池单体成本的60%至70%,而阳极占另外9%至11%。

典型电池单元成本分解

镍基阴极化学成分的近似贡献

来源:BloombergNEF

注:成本因制造商、电池格式和具体化学成分而异。

如今,阴极和阳极材料几乎完全在中国、韩国和日本生产。但情况已经开始改变。自从八月份通过气候和税法以来,公司已宣布在美国建造超过100亿美元的新工厂,用于生产阴极和阳极。至少有十几家美国初创公司正在开发下一代材料,以制造价格更便宜、续航里程更长、充电更快的电动汽车。

要求在北美采购阴极和阳极将使这些初创公司受益,而更广泛的解释对于拥有全球供应链的主要汽车制造商更为有利。

“提议的语言仍将允许您在美国以外进行电池供应链的最高价值部分,”总部位于加利福尼亚州山景城的阴极开发公司Mitra Chem的首席执行官兼联合创始人Vivas Kumar表示。该公司计划在今年晚些时候宣布其首个商业规模工厂的位置。他说,如果白皮书的指导继续下去,“我们最终将与今天的行业没有什么不同 —— 这将是一场悲剧。”

“真的很出乎意料”

美国电池供应链建设的领先公司之一是由Straubel创立的Redwood。去年12月,Redwood在南卡罗来纳州查尔斯顿附近开始了一家价值35亿美元的工厂。不到两个月后,它获得了20亿美元的联邦贷款,用于在内华达州扩大生产。该公司计划到2025年为100万辆电动汽车生产足够的阴极和其他关键材料,到2030年每年生产足够的材料供500万辆汽车。

在一次采访中,斯特劳贝尔称财政部提出的重新分类“确实出乎意料”,并表示这将“明显改变法律的整体意图”。他说,他已经听到汽车制造商和其他材料制造商正在重新评估基于这份白皮书的投资计划。“这不是一个假设的事情,”他说。

2022年电动汽车销量突破1000万辆

美国在中国引人瞩目的扩张之后正在迎头赶上。

来源:彭博新能源财经

通胀减少法案通过各种方式激励国内生产电池技术,包括适用于阳极和阴极生产的10%制造信贷,并不受财政部指导的影响。

汽车创新联盟首席政策官大卫·施维特特表示,消费者税收抵免“只是将加强中国以外的电动汽车供应链的几项激励措施之一。”他说,这些措施将“进一步加速美国在关键矿产开采、加工和电池生产方面的投资和联合合作。”

然而,最大的奖励是消费者购买符合条件的电动汽车时将获得的7500美元抵免。

这项补贴分为两部分,每部分可为新车价格减免3750美元。前3750美元与法律所称的“关键矿物”有关。这些矿物包括锂、钴和镍等元素。为了符合条件,必须在美国已与之建立自由贸易协定的国家开采和精炼一定比例的材料,这一比例每年逐步提高,包括韩国在内。(目前也正在进行与欧盟和日本更广泛适用此定义的讨论。)

第二笔3750美元取决于进入电池组的各种制造组件,包括电极、溶剂、添加剂、盐、电池单体和容纳单体的模块。所有组件价值的逐渐上升百分比,减去关键矿物的价值,必须在北美制造。

在很大程度上,所有开采和精炼的物质都属于第一部分,而所有使用化学或工业过程结合的物质都属于第二部分。

虽然阴极和阳极材料在法律的一部分中明确定义为电池组件,但在涉及消费者补贴的法律部分中并没有明确定义该类别。财政部的白皮书将创建一个新的第三类产品,称为“组成材料”,主要是阳极和阴极材料。这些材料将被视为关键矿物,即可从其他合作伙伴国家获得,直到它们粘附到金属箔上。只有在那时,它们才会升级到更严格的北美“组件”类别。

“财政部似乎再次无视国会的意愿,试图公然扩大关键矿物的定义,以包括‘组成材料’,”曼钦说。

北美最大的工业工会——美国钢铁工人国际总裁托马斯·康威表示,财政部“应该遵循国会的指示”。他在3月7日致财政部长贾妮特·耶伦的信中写道:“这一扩大可能损害美国在电池供应链中创造数千个就业岗位的能力。”

许多主要的汽车制造商和电池制造商致信财政部建议类似于白皮书的变化,或通过行业贸易团体提出。该指导将强烈鼓励在美国进行电池和电池组制造,使得更容易满足零部件的报告要求,并赋予这些制造商更大的控制权,以满足补贴要求。

将阴极和阳极材料纳入关键矿物计算将使个别电池组件的来源几乎无关紧要,根据彭博新能源财经数据。只要电池单体和模块在北美生产,这将基本上构成电池“组件”价值的全部,因为电池单体制造商已经将将阴极和阳极材料转化为符合要求的电极的最后步骤作为制造电池的过程的一部分。

麦格理研究的韩国电池行业分析师在阅读白皮书后得出类似的结论,向客户撰写报告称该指导意味着“减少阴极材料供应商扩展到美国的激励”。他们得出结论,尽管中国将在很大程度上被排除在美国供应链之外,但这将使“韩国供应链优势保持完整”。