施瓦布盈利:经纪公司在零佣金环境中面临新风险(SCHW)- 彭博社

Annie Massa, Edward Harrison

纽约的一家查尔斯·施瓦布(Charles Schwab)分店。

纽约的一家查尔斯·施瓦布(Charles Schwab)分店。

摄影师:维克多·J·布鲁(Victor J. Blue)/彭博社2019年,查尔斯·施瓦布公司通过将交易佣金削减至零而让华尔街大吃一惊,迫使其竞争对手进行调整。这一举措相当于一个大赌注,即其银行——而不是其著名的折扣券经纪——将继续推动利润增长。

有一段时间,这一举措运作得非常完美。疫情爆发,利率保持在历史低位附近,施瓦布公司因放弃的费用被其银行业务所抵消而赚取了数十亿美元。

但上个月三家美国银行的倒闭,是自2008年以来该行业面临的最严重危机,已经改变了这一赌注的局面。

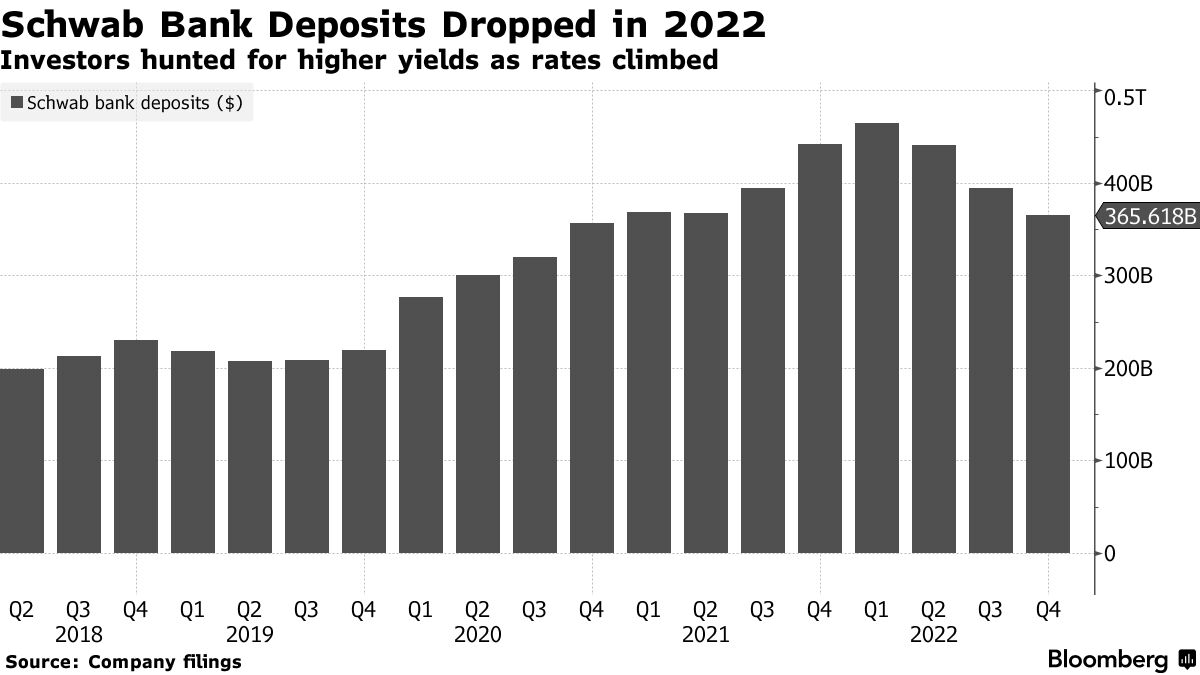

现在,作为美国最大的上市券商,施瓦布面临着其50年历史中最痛苦的时刻之一。在利率迅速上涨的情况下,存款下降,而未实现的损失却增加。股价在3月份暴跌了33%,是自1987年以来最糟糕的一个月。

投资者将在周一关注施瓦布的长期前景迹象,届时该公司将公布第一季度业绩。最近几周,华尔街分析师大幅削减了他们的利润预期。

施瓦布利润预期大幅下调

分析师预测第一季度利润为160亿美元

来源:彭博社

存款是一个关键焦点。

如果存款下降过多,施瓦布最终可能被迫以亏损出售证券。首席执行官沃尔特·贝廷格(Walt Bettinger),62岁,和亿万富翁创始人查尔斯·施瓦布,85岁,在最近几周发表了两份联合声明,以安抚投资者,称这种可能性“几乎为零”。4月6日,他们宣扬了3月份到达的530亿美元客户资产,创下了该月的第二高纪录。

“我们最关注的是:离开的存款速度是否加快?”彭博智库分析师尼尔·赛普斯说。“他们能否量化还有多少要走?”

一些投资者决定不再等待。拉吉夫·贾因的GQG合作伙伴,这家公司曾是施瓦布年末前15大股东之一,在上个月的动荡中出售了其全部14亿美元的股份,据《金融时报》报道。周五报道。

“我们没有看到存在性风险,但他们被困在围绕银行的情绪中,”该投资公司国际部门负责人马克·巴克告诉《金融时报》。“随着资金流入货币市场基金,查尔斯·施瓦布正在失去存款收入。”

沃尔特·贝廷格和查尔斯·施瓦布来源:彭博社;盖蒂图片社施瓦布难以简单分类。以开创廉价股票交易而闻名,它发展成为美国最大的银行之一。这家公司在过去的五十年中经历了巨变,包括互联网泡沫破裂、低成本指数产品的兴起以及它引领的免费交易时代。

沃尔特·贝廷格和查尔斯·施瓦布来源:彭博社;盖蒂图片社施瓦布难以简单分类。以开创廉价股票交易而闻名,它发展成为美国最大的银行之一。这家公司在过去的五十年中经历了巨变,包括互联网泡沫破裂、低成本指数产品的兴起以及它引领的免费交易时代。

自那时以来,现金变得更加重要。

尽管零佣金交易为其260亿美元的TD Ameritrade收购铺平了道路,但它也削弱了2018年总收入为7.63亿美元,占收入的7.5%的收入来源。

由于施瓦布大部分收入来自于存放在低收益账户中的客户资金 —— 它将这些资金“清理”到其银行部门 —— 该公司需要一个地方来投资不断增长的交易现金。

像硅谷银行一样,上个月破产的三家最大的贷款机构之一施瓦布也投入了需要五年甚至更长时间才能到期的债务。这种由美国政府支持的证券应该是最安全的之一 —— 对于一个以保守的资金管理方式著称的公司来说,这似乎是一个很好的选择。

风险在于利率可能会上升。

这正是2022年初开始发生的事情,随着美联储开始大幅加息。这些投资现在已经亏损,尽管施瓦布不必在被迫出售它们之前计提损失。

“我们在我们的投资组合中承担了相对较小的风险,” 创始人施瓦布和贝廷格在3月23日表示,指出超过80%的存款都是由联邦存款保险公司保险的。两周后,他们预测向收益更高的投资迁移的趋势将会减缓。“这种趋势最终会达到一个平台,” 他们说。

公司发言人Mayura Hooper表示,公司为客户提供了许多方式来充分利用他们的现金。

“现金清算只是施瓦布未投资现金的起点,” Hooper在一份声明中说。

| 阅读更多: |

|---|

| 施瓦布在Robo-Adviser案件中支付创纪录罚款 |

| 施瓦布披露新的客户资产,试图安抚投资者 |

| 施瓦布的特许经营权是对抗资金外流风险的支持:公司展望 |

剩余存款是否保持不变,在一定程度上取决于支撑施瓦布业务的大型独立顾问。他们越来越专注于为客户的现金获取最佳回报。

考夫曼罗辛财富的首席投资官查尔斯·萨克斯就是其中之一。他几乎每天将客户资金从施瓦布的扫描账户转移到其收益较高的货币市场基金中。

“这让人沮丧,”萨克斯说。“这给我们带来了不必要的工作。”

在富达投资,一些扫描账户的收益率超过4%,无需额外努力。施瓦布提供0.45%。

“没有人喜欢坐着,让你的美元不赚钱,当你本可以赚钱时,”萨克斯说,并补充说他向施瓦布投诉。“他们需要做些什么。”

佛罗里达州博卡拉顿的私人财富顾问乌林公司的董事总经理乔恩·乌林表示,一些客户对施瓦布的资产负债表和暴跌的股价提出了疑问。他说施瓦布的业务是稳固的。

“我一点都不担心,”他说。“如果情况变得更糟,美国政府会介入。”

施瓦布在一月份告诉投资者,相信公司在未来几年可以增加盈利,因为低收益资产到期后,公司可以投资收益更高的证券。但这一策略取决于许多假设,特别是存款外流将减少。

公司领导人在一月份估计,利息收入资产还有额外的8%至12%会从年底水平下降,部分原因是他们参考了上一个于2019年结束的利率上调周期。

公司领导人在一月份估计,利息收入资产还有额外的8%至12%会从年底水平下降,部分原因是他们参考了上一个于2019年结束的利率上调周期。

他们还假设公司的高成本借款将是暂时的。

为了在短期内支撑业务,施瓦布一直依赖贷款。该公司表示它有1000亿美元的现金流,以及来自联邦住房贷款银行系统等其他选择中超过3000亿美元的资金可用。

它已经从那个资金池中提取了资金。

根据监管文件显示,施瓦布在2022年成为其所在地区系统的最大借款人,即达拉斯FHLB。根据其年度报告,去年施瓦布从中借款124亿美元,今年迄今又额外借款130亿美元。

在这种背景下,施瓦布继续通过增加股息和回购股份来回报股东。

华尔街分析师仍然对施瓦布充满信心。大多数分析师对该公司的股票给予“买入”评级。在施瓦布在美国金融体系中独特地位的另一个迹象是,一些主要关注券商和交易所而非大型银行的分析师。在规模和布局上,施瓦布仍然有些反常。

“他们不是典型的银行,”Piper Sandler分析师Rich Repetto说。“这是一种独特的商业模式。”