华尔街打造了一个价值3700亿美元的业务,复制量化交易-彭博社

Justina Lee

纽约证券交易所前的华尔街标志。摄影师:迈克尔·纳格尔/彭博社在华尔街的深处,正在进行一项令人惊讶的成功伪造行动:世界上最大的银行已经建立起一个繁荣的业务,生产出仿冒的量化交易。

纽约证券交易所前的华尔街标志。摄影师:迈克尔·纳格尔/彭博社在华尔街的深处,正在进行一项令人惊讶的成功伪造行动:世界上最大的银行已经建立起一个繁荣的业务,生产出仿冒的量化交易。

摩根大通公司、高盛集团和摩根士丹利等银行正在销售这些产品,这些产品被戏称为“量化投资策略”,或者简称为QIS。

这是高级金融领域持续揭秘的最新篇章。这些交易 — 数量众多,供应给养老基金、家族办公室等 — 复制了常春藤联盟学者和AQR资本管理等系统基金经理开创的策略。

QIS的独特之处在于它们不是基金 — 银行将这些交易转化为掉期或结构性票据,使其易于打包和销售,以便客户可以自由选择他们想要的。这是自助餐,而不是品尝菜单。

QIS涵盖了各种量化投资风格,试图从学术研究中建立的市场模式中赚钱,比如廉价股票表现优异或资产一段时间内朝着同一方向交易的倾向。它们最初在金融危机后迅速兴起,因为受到新规定的压力,银行开始将内部交易策略转化为可以销售的产品。

在后疫情时代与更广泛的量化行业一起享受了表现复苏之后,QIS交易近年来稳步增长,现在据咨询公司Albourne Partners估计,已经控制约3700亿美元的资产。

“去年可能是我见过的最好的一年,”瑞银集团AG全球结构主管斯皮罗斯·梅索梅里斯说。“人们一直在寻求的是能够在股票和债券市场动荡环境中表现的策略。”

来源:彭博社Premialab。QIS交易附带一本关于它们如何运作的手册 - 比如,如果标普500指数期货上涨超过20日移动平均线,就做多,一种简化。支持者说,这样做使它们透明,因为投资者只购买他们想要的,所以它们往往比大多数基金经理更便宜。

来源:彭博社Premialab。QIS交易附带一本关于它们如何运作的手册 - 比如,如果标普500指数期货上涨超过20日移动平均线,就做多,一种简化。支持者说,这样做使它们透明,因为投资者只购买他们想要的,所以它们往往比大多数基金经理更便宜。

芬兰维利塔斯养老保险公司管理着约40亿欧元(43亿美元),首席投资官卡里·瓦塔宁已经转向QIS,以便更好地控制公司的资金,而无需从零开始建立交易团队。

“好处在于它们是完全透明的 - 我们知道它们是如何构建的,”瓦塔宁说。“基本上就像在我们手中一样,就像股票市场中的ETF一样。”

怀疑者指出,银行没有像基金经理那样的受托责任 - 即以客户最佳利益行事的义务,而且他们不像基金经理那样专注于最小化交易成本,因为他们也执行交易。一些人还说这些策略缺乏创意且过于简化。

“我们在Alpha方面甚至在风险溢价方面所做的事情超出了简单写在规则书中的范畴,”Versor Investments创始人迪帕克·古尔纳尼说,该公司管理着大约18亿美元,包括对冲基金和风险溢价策略。

根据Albourne对13家银行进行的调查,过去六年,由QIS管理的资产平均每年增长3%,截至2022年中达到约3700亿美元。

咨询公司合伙人Evelina Klerides表示,需求源自寻求高透明度和较低成本产品的投资者。她说,缺点在于快速增加的提供商和策略“需要谨慎选择和监控”。

尽管这种业务通常被视为对冲基金的替代品,但连快速资金本身也越来越倾向于QIS,以快速向其武库添加新的敞口,根据瑞银的Mesomeris和摩根大通的Arnaud Jobert。

与2020年相比,摩根大通的QIS指数关联的名义金额去年增长了30%,在过去三年基本持平。

“你需要找到一些分散化,债券已不再是答案,”摩根大通全球可投资指数联席主管Jobert说。“像趋势跟踪或利率波动性这样的东西已成为快速和即时的叠加解决方案。”

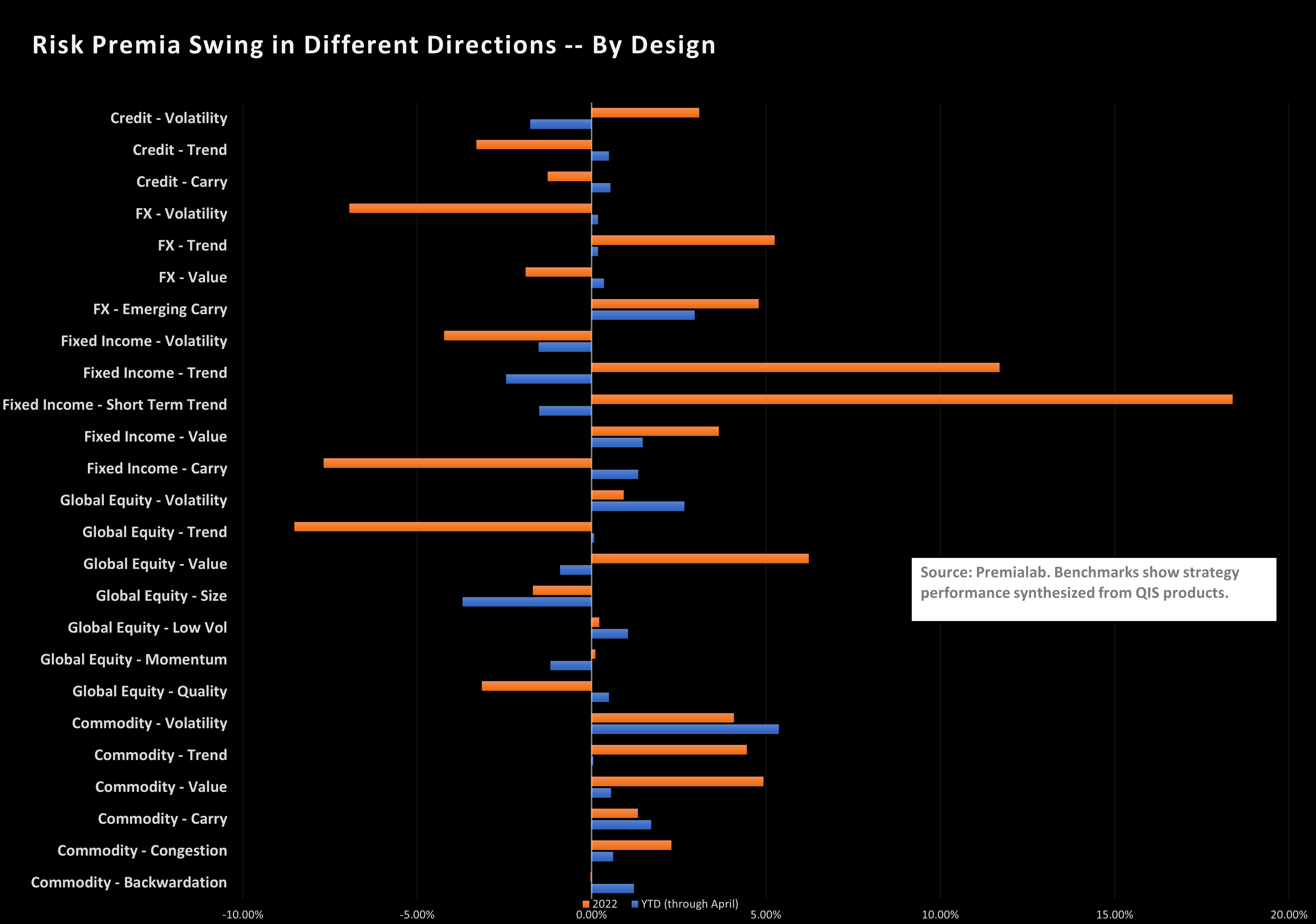

鉴于这种业务的不透明性和交易范围的广泛性,很难概括回报,但数据提供商Premialab估计,其跟踪的大约4000种策略中有61%在去年赚钱,这是至少自2016年以来的最高比例。还创造了1000多种新的QIS策略-是六年来最多的。

今年的情况更加复杂,投资者的关注重点从通胀担忧转向了衰退和降息的可能性。彭博-GSAM跨资产风险溢价指数-典型风格的综合-到目前为止在2023年下跌了1.5%。Premialab的数据显示,去年一些获利较多的交易,如固定收益中的趋势追踪,出现了大幅逆转,但携带策略的日子更好。

今年的情况更加复杂,投资者的关注重点从通胀担忧转向了衰退和降息的可能性。彭博-GSAM跨资产风险溢价指数-典型风格的综合-到目前为止在2023年下跌了1.5%。Premialab的数据显示,去年一些获利较多的交易,如固定收益中的趋势追踪,出现了大幅逆转,但携带策略的日子更好。

量化投资策略并不免受针对那些推广这些策略的系统性对冲基金的批评。一项2021年的学术研究认为,总的来说,这些交易并没有比更传统的基准提供更大的优势。

“你不能说市场的某一部分比其他部分做得更好,”其中一位合著者安蒂·苏霍宁(Antti Suhonen)说道,他同时也是投资咨询公司MJ Hudson的顾问。“大多数这些策略并没有真正增加多样化,特别是当情况变得非常糟糕的时候。”