贪婪的企业不是通货膨胀的唯一问题 - 彭博社

Edward Harrison

七年前,迈克尔·道格拉斯在一个UJA活动中提到了他在1987年电影《华尔街》中著名的戈登·盖柯台词:“贪婪是好的”,并说:“慈善是好的。”如今,人们开始质疑是不是贪婪的公司正在推高通货膨胀。

七年前,迈克尔·道格拉斯在一个UJA活动中提到了他在1987年电影《华尔街》中著名的戈登·盖柯台词:“贪婪是好的”,并说:“慈善是好的。”如今,人们开始质疑是不是贪婪的公司正在推高通货膨胀。

一些人担心公司的哄抬价格是导致通货膨胀持续的原因。证据不一。即便如此,公司的利润率比疫情前更高。虽然这种扩张可能不会持续,但持续高昂的服务成本表明通货膨胀将会持续更长时间。

在这个弹性经济中谁受益?

美联储本周将面临另一个是否提高或维持美国利率的决定。人们普遍预计他们将“跳过”一次加息,但保留7月或之后加息的可能性。现在所有人都在思考的问题是——随着经济继续强劲增长而没有衰退,谁从中获利。

我说的是工人,其中许多人正在重新进入劳动力市场,有些人获得了更好的工资。但我也在考虑企业和被称为“贪婪通胀”的现象。这是指大公司利用疫情作为掩护来抬高价格,即使供应链问题已经减少,能源价格也是如此。

说实话,我不是“贪婪通胀”这个词的铁杆支持者。但我知道行业变得更加集中,利润率上升,这两者都表明公司可能会提高价格,超过了如果他们只是转嫁了更高成本的情况。

我不相信更高的利润率会持续下去。更高的实际利率和较低的资产价格会对利润率造成影响,这会影响储蓄、贷款和投资。同时,我不太确定即使贪婪不是主要原因,通货膨胀是否会显著减退。关键服务的成本增加,如交通和住房仍然居高不下。这可能意味着通货膨胀会持续存在。

数据显示什么?

让我给你三种不同的观点,我认为对贪婪通货膨胀问题有意义。一种说这不是一个大问题。另外两种暗示这是一个问题。我将从我最先看到的那个开始,四月份从经济学家伊莎贝拉·韦伯和埃文·沃斯纳那里得到的(感谢Societe Generale经济学家艾伯特·爱德华兹)。

摘要

通货膨胀的主流观点认为,通货膨胀起源于宏观经济,必须始终通过宏观经济紧缩来解决。相反,我们认为美国COVID-19通货膨胀主要是卖方通货膨胀,源于微观经济的起源,即具有市场力量的公司提高价格的能力。这些公司是价格制定者,但只有在他们预期竞争对手也会这样做时,他们才会提高价格。

翻译:我们看到的通货膨胀并不是美联储通过提高利率可以减轻的那种类型。这主要是关于具有定价权的公司提高价格。

这方面的证据是什么?公司告诉我们这就是正在发生的事情。在一个消费增长持续强劲的世界中,公司为了最大化利润而提高了价格,而并没有因为销量下降而导致利润下降。事实上,利润率只增不减。

你可以从两个角度来看待这个问题。一个说法是公司正在充分利用疫情和财政慷慨带来的机会。另一个说法是公司只是在最大化利润时像他们一直做的那样行事。如果消费者没有钱,他们就不会花钱。

彭博的市场实况脉搏进行了一项调查,以了解投资者的想法。调查发现“[约]90%…表示自2020年疫情开始以来,大西洋两岸的公司一直在提高价格,超过了他们自己的成本。”这是因为公司在一个强劲的经济中拥有定价权,他们告诉我们这就是正在发生的事情。

我们的经济学家也研究了这个问题,发现了较少的哄抬价格证据。他们表示,在2022年,当通货膨胀飙升时,“员工薪酬占了4.1个百分点(超过总通货膨胀的50%),非劳动成本占了2.3个百分点,而利润仅占了1.2个百分点 —— 仅占总通货膨胀的15%。”

利润率在2021年和2022年达到了15%,而在疫情爆发前为13%。但我的同事Heather Burke告诉我,情况似乎即将发生变化。根据我们的调查结果显示,没有成本基础的最大涨价发生在消费品中,而在6月份,像沃尔玛这样的公司对美国消费者变得“有些谨慎”,消费品股票表现不及整体市场。

我认为这并不是一个明显的选择。公司确实已经填补了他们的利润率。但这是暂时的。经济放缓,失业率上升,银行贷款损失增加,这一切都表明美国的消费者正在疲惫。一些标普500指数公司很快将开始担心如何控制损失,而不是进一步增加底线。

按数字来看

- 4.6% - ‘超核心’服务通胀的年度上涨。仍然很高,但刚刚低于联邦储备委员会暂停的水平

我们如何看待通胀数据?

当我写这篇文章时,最新的消费者价格通胀数据出来了。数据显示过去一年总体通胀率上升了4.0%。但核心通胀率仍然为5.3%,略高于联邦储备委员会设定的联邦基金利率。这足以让联邦储备委员会认为对抗通胀的斗争还没有结束。虽然周三加息不太可能,但下个月的加息还不能排除。

令人担忧的是,通胀现在集中在更难处理的领域。例如,仅看刚刚发布的数据,我看到过去一年除能源服务外的服务通胀上涨了6.6%。住房成本上涨了8.0%,交通费用上涨了10.2%。因此,我的预期是,联邦储备委员会仍然倾向于加息,明天我们将在他们的预测中看到这一点。

投资者在联邦储备委员会发表的言论中要注意什么

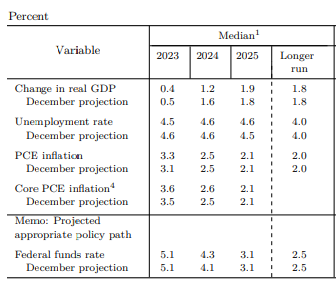

现在,让我们暂时不去考虑贪婪通胀是否是通胀的根本原因。15%的利润率虽然很高,但不会持续下去。投资者需要更加关注联邦储备委员会将要说什么。这是因为我们正处于加息周期的尾声。在过去几周里,联邦储备委员会已经慢慢让市场接受了今年不会降息的观点。经济的韧性在这方面起到了帮助。但联邦储备委员会可以根据他们对未来几个月的信号来延长这种思路。首先看看他们在三月份发布的季度预测。

周三,他们将更新这些数据,我们最关心的数字是2023年底和2024年的联邦基金利率预测。5.1%的年底预测可能会更高。这将是美联储希望继续加息的迹象。如果2024年的数字也上升,这意味着美联储预计将长时间保持较高的利率。如果2024年底的预测远高于三月的4.3%,这将向债券市场发出熊市信号。

周三,他们将更新这些数据,我们最关心的数字是2023年底和2024年的联邦基金利率预测。5.1%的年底预测可能会更高。这将是美联储希望继续加息的迹象。如果2024年的数字也上升,这意味着美联储预计将长时间保持较高的利率。如果2024年底的预测远高于三月的4.3%,这将向债券市场发出熊市信号。

股市喜欢流动性

进入下半年,我们有三件事需要考虑:经济、美联储和流动性,也许是按照这个顺序。

经济明显放缓。美国第二大银行美国银行的首席执行官布莱恩·莫尼汉正在说这个问题。他的公司看到了做出这一评估所需的许多数据。现在的问题是它会放缓多少。我们已经看到地区银行如KeyCorp、Zions和Truist都提到了由于存款利率被迫上升和由于客户财务压力增加而导致的利润受到阻碍。这将损害它们积累所需资本以进行新贷款的能力,进而阻碍增长,特别是在中小型企业中。这会演变成经济衰退吗?没有人知道。我仍然认为会,在今年某个时候。

至于美联储,他们仍然鹰派。他们甚至可能还没结束。事实上,我会说,2023年经济表现越好,他们结束的可能性就越小。这反过来意味着未来出现硬着陆的可能性更大。因此,我们实际上希望经济放缓一些。理想的情况是足够的放缓以缓解通胀并阻止美联储,但不要过多以至于压垮经济和就业。

流动性是这里需要考虑的最后一个问题,这实际上有点矛盾。在年初,债务上限实际上帮助将流动性引导到股票市场,因为国债发行不足。人们开始购买大型科技股作为一种避险投资。我们看到苹果股价创下历史新高。人们在疫情期间疯狂交易时涌入的“追涨杀跌”股票如今甚至也能找到买家。

所有这些都将受到即将涌入市场的美国国债的冲击,因为美国财政部正在重建其现金储备。债务上限导致其在联邦储备账户中现金极少,需要重建这些余额。在这样做的过程中,一直在帮助风险资产的所有流动性将被政府债券吸收。

在经济、联邦储备和流动性方面的挑战下,股市将在下半年更难上涨。底线是:我认为公司的底线增长超过了它们承担的增加成本所暗示的。但随着经济放缓,这种情况不太可能持续。然而,即使在经济的核心服务领域,通胀仍然居高不下,这使得美联储保持鹰派倾向。我更担心我们即将进入的环境将看到高额的国债发行抽干流动性,并加速高实际利率和经济放缓固有的下行风险。这将是风险资产面临的更大问题。

本周引用

一旦通胀释放出来,一旦你给予制造商和生产商定价权,它就不会消失。作为一名企业主,我可以证实这一点。

威廉·艾根

基金经理,摩根大通战略收益机会基金

我关注的事情

- 华尔街的大策略师对市场是否能持续上涨意见不一。

- 花旗认为房地产开发商可以继续上涨。

- 恐错过是这波行情的重要因素,尤其是涉及科技和人工智能。

- 很高兴看到美联储不再认为更高的工资意味着更高的通胀。

- 这里有一张美国各州通胀率差异很大的地图。

- 天气可能是通胀的重要因素,因为有“厄尔尼诺”现象。

- 这位摩根大通债券的反向投资者在押注长期利率上升并大量持有现金。

- 猜猜谁在灵活工作方式方面处于领先地位。小型企业。

订阅Bloomberg.com,获取无限制的可信、数据驱动的新闻,从独家订阅者专属通讯中获得专家分析。