中国公司Vital Materials持有绿色科技所需金属的最大份额 - 彭博报道

Mark Burton

中国的一个铜冶炼厂。摄影师:祁来申/彭博社当中国的重要材料公司在2020年初收购了价值6亿美元的一批鲜为人知的关键矿物时,除了小众的有色金属领域,几乎没有引起外界的注意。

中国的一个铜冶炼厂。摄影师:祁来申/彭博社当中国的重要材料公司在2020年初收购了价值6亿美元的一批鲜为人知的关键矿物时,除了小众的有色金属领域,几乎没有引起外界的注意。

几年后,一个在行业内一些人仍然几乎没有听说过的公司的影响力,及时展示了一个挑战的规模,即如何削弱中国对已成为关键原材料的控制。

一块锗样品。摄影师:苏珊·E·德金格/阿拉米库存/https://www.alamy.com

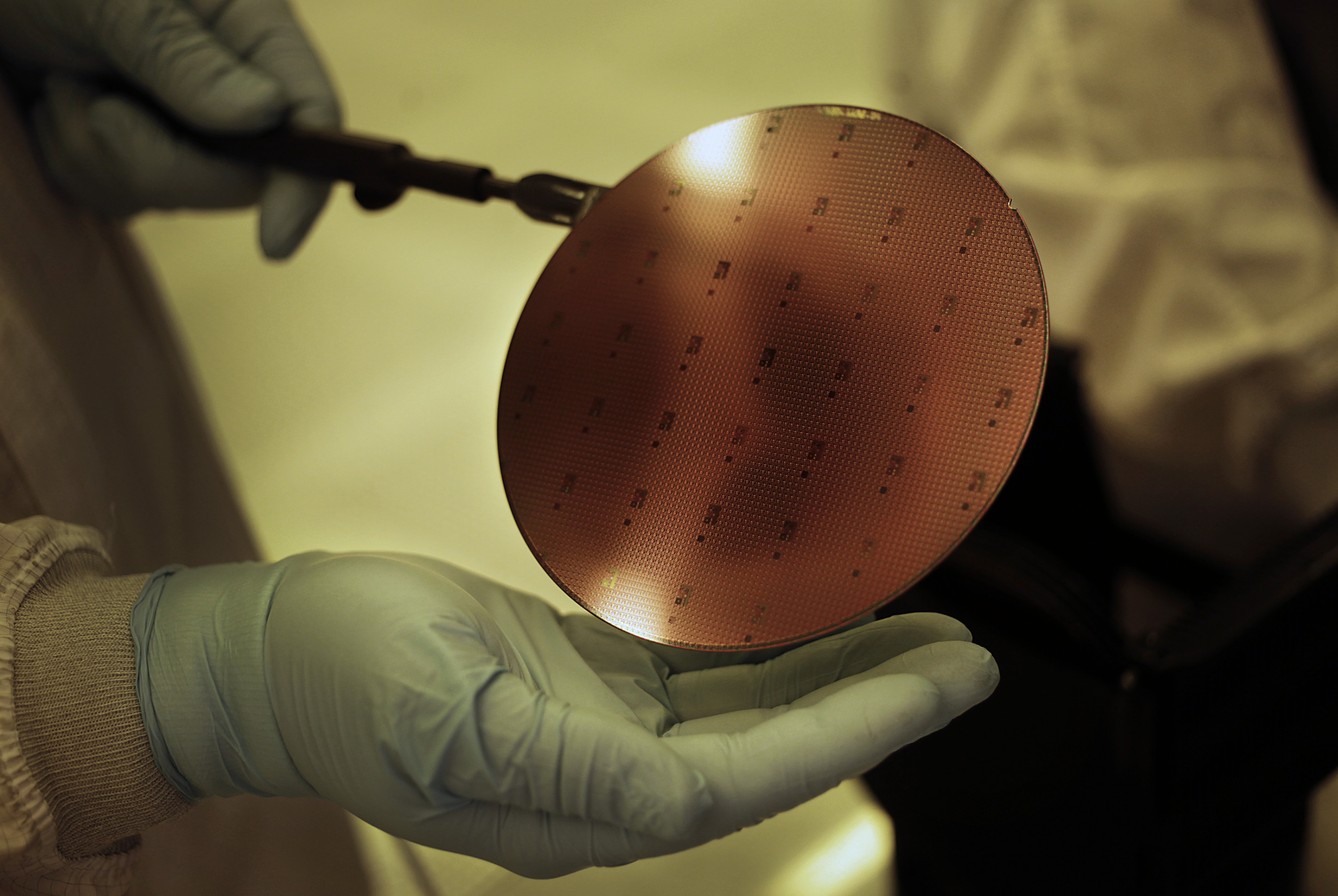

一块锗样品。摄影师:苏珊·E·德金格/阿拉米库存/https://www.alamy.com 用于无线电频率通信的镓砷化物半导体晶片。摄影师:维克多·J·布鲁/彭博社随着美国和欧洲急于确保供应,以支持他们进军绿色技术的步伐,中国控制着许多关键元素,从用于电动汽车电池的锂和钴,到风力涡轮机高强度磁铁所需的稀土金属。Vital主导市场各种所谓的小众金属,在美国、欧盟、英国和澳大利亚发布的关键矿物清单中占据重要地位。

用于无线电频率通信的镓砷化物半导体晶片。摄影师:维克多·J·布鲁/彭博社随着美国和欧洲急于确保供应,以支持他们进军绿色技术的步伐,中国控制着许多关键元素,从用于电动汽车电池的锂和钴,到风力涡轮机高强度磁铁所需的稀土金属。Vital主导市场各种所谓的小众金属,在美国、欧盟、英国和澳大利亚发布的关键矿物清单中占据重要地位。

彭博社绿色“过渡金融”在2024年成为焦点意大利考虑提供10亿美元的资金以促进电动汽车销售英国核能产量降至42年来最低,对净零目标构成威胁更智能的能源利用成为大型投资者的新绿色赌注据知情人士透露,该公司在硒、碲、铟和铋市场中占据最大份额,这些元素用于太阳能、平板电视和制药业。在用于触摸屏手机、卫星和高端半导体的镓和锗市场中,该公司位列前三。

与稀土金属生产不同, 中国占主导地位,它们的次要同类产品通常是采矿工业金属(如铜和锌)的副产品,通常会被送往中国公司进行精炼。

位于中国广东省清远工业园区的维特材料公司先进材料工厂。来源:维特材料公司根据欧盟的分析,中国负责精炼全球94%的镓和83%的锗,这使其对供应的控制比锂和钴更加紧密,中国在全球生产中占比高达60%。

位于中国广东省清远工业园区的维特材料公司先进材料工厂。来源:维特材料公司根据欧盟的分析,中国负责精炼全球94%的镓和83%的锗,这使其对供应的控制比锂和钴更加紧密,中国在全球生产中占比高达60%。

这就是维特公司如何名副其实。该公司并不自行开采这些元素,而是在全球约两打工厂进行精炼。如果你想减少对中国的依赖,那么首先必须看看这家公司的运营方式,伦敦关键矿物国际联盟首席运营官奥利米亚·皮尔奇说。 关键矿物国际联盟。

“在批评性矿产行业的各个角落,你会发现像Vital这样长期潜藏不露的公司,”Pilch说。“如果我们甚至都不知道这些参与者是谁,那么我们怎么能制定正确的政策来建立新的多元化工业供应链呢。”

中国的矿产主导地位

该国控制着重要材料供应的大部分份额

来源:英国地质调查局,欧洲委员会

对于依赖中国供应商的重要矿产的担忧,自北京本月早些时候限制了镓和锗的出口后,变得更加紧迫,而价格也在飙升。现在正在竞相开发海外替代来源。

Vital在过去三十年中悄然而稳步地走向主导地位,可以为其西方竞争对手提供成功的蓝图,但也揭示了商业、政治和技术障碍,他们将在前进的道路上面临。

熟悉其业务的人士,以及长期竞争对手和这家私人公司的客户表示,其增长和成功在很大程度上归功于其创始人朱世辉,他在中国以George Zhu的名字闻名。这位56岁的企业家一直愿意在高度波动的市场中冒险。这使得欧洲或美国的竞争对手很难效仿。

朱世辉,在2023年博鳌亚洲论坛年会上。摄影师:罗云飞/中国新闻社/VCG/Getty Images在2019年10月至2020年1月期间,Vital从一个名为凡亚的中国大宗商品交易所购买了大量对电子行业至关重要的金属库存,该交易所因金融丑闻而倒闭。购买这些库存使Vital能够吸收原本可能会涌入全球市场的原材料,同时也提供了应对意外供应冲击的缓冲。

朱世辉,在2023年博鳌亚洲论坛年会上。摄影师:罗云飞/中国新闻社/VCG/Getty Images在2019年10月至2020年1月期间,Vital从一个名为凡亚的中国大宗商品交易所购买了大量对电子行业至关重要的金属库存,该交易所因金融丑闻而倒闭。购买这些库存使Vital能够吸收原本可能会涌入全球市场的原材料,同时也提供了应对意外供应冲击的缓冲。

“我们将凡亚库存视为一个独特的表面矿,为我们稳定供应链和控制波动提供了工具,”朱在一次采访中说道。“这是一个独特的优势,特别是在对成本非常敏感的战略性行业。”

收听 • 5分钟17秒

收听 • 5分钟17秒

马克·伯顿谈中国的重要材料(音频)

朱在1995年创立了Vital,当时他发现了一个机会。此前,他曾在广东为日本企业住友商事工作,专门从事硒的交易,硒是铜冶炼过程中的低价值副产品。当时,硒主要用于玻璃制造和冶金,他看到在中国工业扩张初期,订单开始蓬勃发展。

硒的价格几十年来一直低迷,但到了21世纪初,中国冶炼厂无法满足需求,价格开始飙升,其他副产品如铟和镓也开始在平板电视屏幕和LED灯泡等技术中找到新用途,价格开始剧烈波动,Vital开始海外寻找更多资源。

“他肯定有一定的赌博心态,”德国一家小型金属交易公司Tradium的董事总经理Matthias Rueth说道。“对于这些产品,他肯定非常活跃、非常成功,而且规模相当大。”

小型金属的主要价格波动

硒和铟随着中国工业扩张而起飞

来源:Fastmarkets MB

极端的波动性将在小型金属市场上变得司空见惯,并给Vital等精炼企业带来巨大风险。在价格低时抢购库存可能会带来巨大回报,因为这样可以提供一个缓冲,以应对未来的短缺,但是在21世纪初期的剧烈波动性让朱志刚想要更牢固地掌握自己的供应链。

“我自然而然地进入这个行业,因为当时中国非常依赖进口供应,我看到中国工业供应链中有许多需要发展的领域,”他说。“我现在有着相同的心态,我和纯粹的交易商非常不同。我们不是在寻求短期收益,而是在寻找更长期可持续的增长。”

朱志刚争取全球铜生产商的碲和硒,铝生产商的镓,以及锌生产商的铟。中国庞大的煤炭行业提供了丰富的锗资源,否则只能在锌矿中以微小浓度找到。

快讯:为什么“关键矿产”的争夺正在升温

已经, 中国的新出口管制已经引发了对美国、刚果等地镓和锗矿藏的新一轮开发。随着政府承诺支持这些努力,人们越来越期待美国和欧洲的矿商和精炼商将更加密切地关注其投资组合中的关键副产品。“我们在这些市场上一次又一次地看到,水龙头可能会突然关闭,然后每个人都陷入恐慌,”伦敦风险管理咨询公司Satarla的首席执行官兼联合创始人Sarah Gordon说。“但要采取行动,需要很大的勇气,因为要加固这些供应链将是极其昂贵和风险巨大的。”

第一个挑战是规模。根据世界上最大的矿业公司之一力拓集团的前政府关系执行官托德·马兰(Todd Malan)的说法,大型国际矿业公司将会考虑只生产次要金属,然后发现把钱花在挖更多的铜或铁矿石上更划算。他指出了西澳大利亚州的Pilbara铁矿。

力拓集团在西澳大利亚州Pilbara地区的铁矿矿山上的自动土方机。摄影师:卡拉·戈特根斯/彭博社

力拓集团在西澳大利亚州Pilbara地区的铁矿矿山上的自动土方机。摄影师:卡拉·戈特根斯/彭博社 西澳大利亚州希德兰港的Pilbara锂矿。摄影师:卡拉·戈特根斯/彭博社“我会称之为规模暴政问题,”现任美国镍矿商Talon Metals首席外部事务官的马兰说道。“如果你看看Pilbara地区的铁矿采矿项目的内部回报率,没有什么能与之相比,相比之下其他一切看起来都很小,不值得努力,但这种情况必须改变。”

西澳大利亚州希德兰港的Pilbara锂矿。摄影师:卡拉·戈特根斯/彭博社“我会称之为规模暴政问题,”现任美国镍矿商Talon Metals首席外部事务官的马兰说道。“如果你看看Pilbara地区的铁矿采矿项目的内部回报率,没有什么能与之相比,相比之下其他一切看起来都很小,不值得努力,但这种情况必须改变。”

然后就是确保在为高科技行业提炼原材料时有足够的纯度,即使是最小的污染物痕迹也可能在生产过程中造成严重破坏。正是在复杂的提炼过程中,Vital获得了重大的竞争优势。

该公司花了多年时间投资研究和开发,并与客户密切合作,创建了一系列高度专业化产品目录,包括约80种高纯度金属和化学品,以及化学气体、半导体衬底、光学透镜和陶瓷,这些产品在先进电子和国防领域有各种用途。

阅读更多: 中国公司抢购特朗普青睐的大宗金属库存 镓和锗是什么?中国限制冲击的小众金属

2012年,朱在广东建立了一个庞大的新工业基地,进军高科技领域成为他的重点关注之一。除了新的实验室、生产线和员工住宿外,朱还建立了一个大学级别的校园,并聘请了一些行业内最杰出的研究人员来培训他的员工。

“这些提炼和加工企业在供需动态方面是非常高风险的公司,他们提供的是一种非常专业的技能,希望别人不会开发出来,” Satarla的首席执行官戈登说。

如今,Vital在中国的16家工厂和其他海外设施雇佣了超过6,000人。在中国还有八个项目正在建设中,另外再增加了2,000人。据知情人士透露,该公司去年的营收为23亿美元,过去十年的复合年增长率在10%至30%之间。朱拒绝就公司的市场地位和财务表现发表具体评论。

有西方提炼企业可以与Vital的技术实力竞争。然而,许多企业在小金属行业的价格波动中遭受了损失,而Vital则从中获利。除了在价格暴跌时收购过剩库存外,Vital还收购了一些陷入困境的竞争对手以扩展国际业务。

2020年收购Fanya交易所库存是朱对风险容忍的一个典型例子。当该交易所在2015年因欺诈指控而崩溃时,行业担心金属涌入全球市场会导致价格暴跌。现在,人们担心中国供应被切断后,小金属价格会飙升。对于Vital来说,已经有大约一半的收入来自其国际业务,全球供应链的脱钩可能为进一步增长奠定基础。

“我们看到有机会解决海外玩家的担忧,他们不想过度依赖中国,”朱说。“我理解他们的担忧,我们正在与客户合作,积极多样化他们的供应链,因为我们是国际玩家。”