印度大亨Shriram的RT捐赠了7.5亿美元,看好向穷人放贷的利润 - 彭博社

Anto Antony

R Thyagarajan,Shriram集团创始人。摄影师:Prashanth Vishwanathan/Bloomberg他通过向被银行拒绝的低收入借款人放贷而积累了一笔财富。他支付员工低于市场工资,认为他们仍然赚得太多。他将几乎所有的财富捐赠给了少数几名员工,满足于自己的小房子和一辆价值5000美元的汽车。

R Thyagarajan,Shriram集团创始人。摄影师:Prashanth Vishwanathan/Bloomberg他通过向被银行拒绝的低收入借款人放贷而积累了一笔财富。他支付员工低于市场工资,认为他们仍然赚得太多。他将几乎所有的财富捐赠给了少数几名员工,满足于自己的小房子和一辆价值5000美元的汽车。

R Thyagarajan可以说是世界上最古怪的金融家之一 — 这在很大程度上是因为他的数十亿美元企业,Shriram集团,在一个绊倒了全球无数其他人的行业中蓬勃发展。

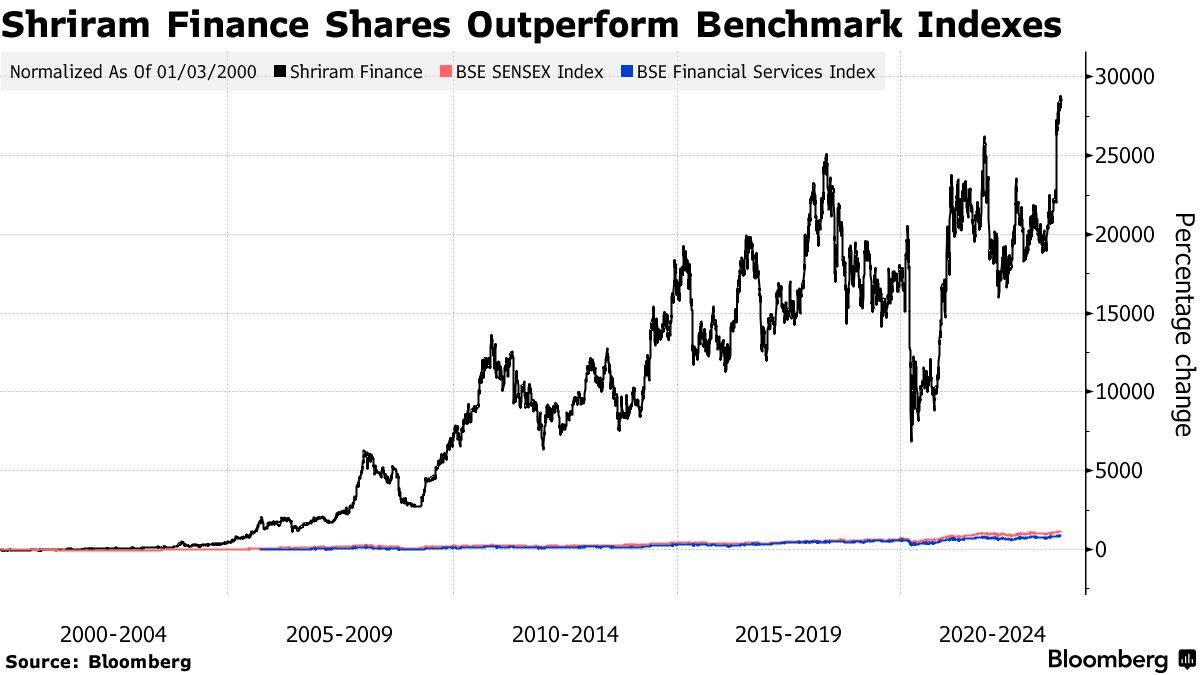

作为向印度贫困人口提供卡车、拖拉机和其他车辆信贷的先驱,Thyagarajan将Shriram打造成一个从保险到股票经纪等各个领域都雇佣了108,000人的企业集团。该集团的旗舰公司股价在7月创下历史新高,今年上涨超过35%,是印度基准股指的四倍。

R Thyagarajan,Shriram集团创始人,在公司位于金奈的办公室。摄影师:Prashanth Vishwanathan/Bloomberg现年86岁,已经安定下来担任顾问角色的Thyagarajan在接受彭博新闻罕见采访时表示,他进入这个行业是为了证明向没有信用记录或固定收入的人放贷并不像人们认为的那样危险。他坚称他的经营方式或者决定捐赠Shriram现在价值超过7.5亿美元的股份并不算是什么特别之处。

R Thyagarajan,Shriram集团创始人,在公司位于金奈的办公室。摄影师:Prashanth Vishwanathan/Bloomberg现年86岁,已经安定下来担任顾问角色的Thyagarajan在接受彭博新闻罕见采访时表示,他进入这个行业是为了证明向没有信用记录或固定收入的人放贷并不像人们认为的那样危险。他坚称他的经营方式或者决定捐赠Shriram现在价值超过7.5亿美元的股份并不算是什么特别之处。

“我有点左倾,”RT,在他于1974年在印度南部城市金奈创立该团体时说道。“我从来不热衷于让那些已经过着美好生活的人生活更加愉快。” 相反,我“想要消除一些让人陷入困境的人生活中的不愉快。”

梯亚加兰的职业生涯突显了世界上人口最多的国家中尚未开发的机遇,因为更多14亿印度人努力进入不断壮大的中产阶级。尽管印度总理纳伦德拉·莫迪政府一直在推动扩大印度银行业务的准入,但仍有大约四分之一的国民无法接触到正规金融体系。根据世界银行的数据,大约三分之一拥有银行账户的人从未使用过。

梯亚加兰认为向穷人放贷是一种社会主义形式。但通过提供比无银行账户人士可获得的高利率更便宜的选择,他试图证明这种业务可以安全且有利可图。通过这样做,他说服其他公司降低借款成本。

现在,这个行业已经成为大生意。印度有大约9,400家所谓的影子银行,这些银行主要向传统放贷机构忽视的人提供金融服务。

“RT是一个离群值,”KPMG印度高级合伙人兼企业融资负责人Srinivas Balasubramanian说。“很少有人能够持续并取得成功这么长时间。”

打造帝国

事实上,梯亚加兰在一个饱受道德挑战困扰且容易出现繁荣与萧条的行业中脱颖而出——有时候爆炸性事件会威胁到金融体系。最明显的例子是美国次级抵押贷款危机。最近,墨西哥一家非银行放贷机构的倒闭让投资者损失了数十亿美元。

在泰米尔纳德邦长大,周围都是仆人的富裕农场家庭中长大,创办一家受社会主义启发的贷款公司似乎是一个出人意料的职业选择。但泰亚加拉金表示,他一直拥有分析性和平等主义思维。

他在金奈攻读数学本科和硕士学位,然后在加尔各答的印度统计学研究所度过了三年。

1961年,他加入了印度最大的保险公司之一新印度保险公司,作为公司员工从事金融工作长达两十年。期间,他在区域性银行Vysya Bank和再保险经纪公司JB Boda & Co.工作过。

泰亚加拉金将Shriram打造成一个庞大的企业集团,从保险到股票经纪,共有108,000名员工。摄影师:Prashanth Vishwanathan/Bloomberg在此期间,金奈的人们向他借钱购买二手卡车,他用自己的遗产给他们贷款。渐渐地,这个副业演变成了他一生的主要事业。37岁时,他与朋友和亲戚创立了Shriram Chits。

泰亚加拉金将Shriram打造成一个庞大的企业集团,从保险到股票经纪,共有108,000名员工。摄影师:Prashanth Vishwanathan/Bloomberg在此期间,金奈的人们向他借钱购买二手卡车,他用自己的遗产给他们贷款。渐渐地,这个副业演变成了他一生的主要事业。37岁时,他与朋友和亲戚创立了Shriram Chits。

未被银行服务的人经常依赖所谓的“契约基金”,这是一种集体储蓄计划,每个成员每月存入固定金额。每月向一名投资者发放一部分资金,直到每个人都获得一份。这笔钱用于购买农业设备、学费或其他大额购买。

多年来,泰亚加拉建立了其他公司,而斯里兰最终发展成了一个拥有30多家公司的集团。

在卡车融资方面,泰亚加拉发现人们支付的利率高达80%,因为银行不愿与他们打交道。他得出结论,目前的想法是错误的。

“人们过去认为,由于利率非常高,借贷非常危险,”他说。“我意识到这根本不危险。”

斯里兰集团结构

来源:斯里兰集团

注:所列部门和公司并非全面。

这一顿悟将定义他的一生。他决定以全球标准仍然极高但低于其他选择的利率放贷。“利率从30%-35%降至17%-18%,”他说。

泰亚加拉表示,他的方法并不是慈善行为。它融入了两个关键的资本主义信念。一个是私营部门创业的重要性;另一个是对市场原则的信任。

这种精神已经带来了回报:根据文件显示,斯里兰按时收取逾98%的款项。标普评级的当地单位表示,它做出了正确的放贷决策。

更广泛地说,像斯里兰这样的非银行金融机构对支持印度新银行业者至关重要。根据推动金融包容性的公司Dvara Holdings的联合创始人Bindu Ananth表示,他们为需要银行经常没有的技能集的贷款和其他产品提供担保。

“确保印度贫困和边缘化人口参与正规金融体系对于以可持续方式推动经济增长至关重要,”Ananth说。

Shriram Finance Ltd.,这家旗舰公司的市值约为85亿美元,在截至6月的季度实现了约2亿美元的利润。摄影师:Prashanth Vishwanathan/Bloomberg如今,Shriram集团为约2300万客户提供服务。

Shriram Finance Ltd.,这家旗舰公司的市值约为85亿美元,在截至6月的季度实现了约2亿美元的利润。摄影师:Prashanth Vishwanathan/Bloomberg如今,Shriram集团为约2300万客户提供服务。

Shriram Finance Ltd.,这家旗舰公司的市值约为85亿美元,在截至6月的季度实现了约2亿美元的利润。在34位分析师中,只有一位建议卖出该股票。

不同的方法

向贫困人群放贷可能存在不确定性。过高的利率通常会导致脆弱的借款人陷入更深的债务困境。在印度,放贷者有时会采取强硬的追债手段。尽管重视帮助脆弱群体,但在小额信贷行业,消费者保护特别薄弱。

大笔资金支持导致债务、绝望、自杀的小额贷款

当被问及Shriram有何不同之处时,Thyagarajan表示,该集团不会查看信用评分,因为大多数客户不属于正规金融体系。员工们会依赖现有客户的推荐。

在内部,公司还采取了独特的薪酬制度。Thyagarajan长期以来一直认为员工的薪酬过高,尽管他们的薪酬低于市场水平。低级员工的薪酬通常比同行低约30%。对于高级主管来说,折扣高达50%。

拉·蒂亚加拉让摄影师:普拉桑特·维什瓦纳坦/彭博社“我们会给予他们足够多的东西,让他们保持相对快乐,而不是狂喜,”蒂亚加拉让说。“他们不应该被鼓励与周围所有人比较。他们只会感到痛苦。”

拉·蒂亚加拉让摄影师:普拉桑特·维什瓦纳坦/彭博社“我们会给予他们足够多的东西,让他们保持相对快乐,而不是狂喜,”蒂亚加拉让说。“他们不应该被鼓励与周围所有人比较。他们只会感到痛苦。”

他坚称员工大多对这种结构感到满意。尽管薪水较低,员工在接受采访时表示,这份工作比同行公司更具灵活性。

“我重视这份工作提供的心灀平静、稳定和舒适,”在孟买的Shriram Finance分公司担任经理的阿莫尔·博勒卡尔说,他表示已经拒绝了几份薪水更高的工作机会。“集团的文化更加人性化。没有疯狂的压力要求交付成果。”

拉·蒂亚加拉让坚称Shriram的员工很快乐,他们没有承受太大的压力。摄影师:普拉桑特·维什瓦纳坦/彭博社### 过着朴素生活

拉·蒂亚加拉让坚称Shriram的员工很快乐,他们没有承受太大的压力。摄影师:普拉桑特·维什瓦纳坦/彭博社### 过着朴素生活

员工表示,Shriram系统公平的部分原因是蒂亚加拉让自己愿意与普通人一起生活。多年来,他开着一辆现代小型车。他也没有手机,因为他认为手机会分散注意力。

这位大亨将自己在Shriram公司的所有股权赠与了一群员工,将它们转移到了2006年成立的Shriram所有权信托基金。这个永久信托基金有44名集团高管作为受益人。高管退休时离开,带走数百万美元。

信托持有的总价值超过7.5亿美元,并在最近几年增长了数倍,知情人士表示,由于信息属私密,他们要求不透露身份。

在接受彭博社三小时采访时,蒂亚加拉真表示,他当时也不需要钱,现在也不需要 —— 他更喜欢简单的追求。如今,他花费数小时聆听古典音乐和阅读西方商业杂志。

七月份在金奈的Shriram集团总部内部。摄影师:Prashanth Vishwanathan/彭博社去年12月,Shriram运输金融公司吸收了Shriram资本有限公司和Shriram城市联合金融有限公司,进行了一项股份交换交易。Shriram运输为卡车提供融资,而Shriram城市联合为消费品和摩托车的购买提供资金。

七月份在金奈的Shriram集团总部内部。摄影师:Prashanth Vishwanathan/彭博社去年12月,Shriram运输金融公司吸收了Shriram资本有限公司和Shriram城市联合金融有限公司,进行了一项股份交换交易。Shriram运输为卡车提供融资,而Shriram城市联合为消费品和摩托车的购买提供资金。

蒂亚加拉真表示,高管们多年前就计划了这一举措,但他并未参与细节。他在公司已经没有正式角色,但每两周,高级经理们都会向他汇报并征求他的意见。

“我有着顾问的个性,”蒂亚加拉真说。“我能够稍微不同地看待事物。我可以接受人们不接受我的看法,根据他们的看法去做事情。如果最终证明我是对的,他们是错的,这种情况大多数时候发生,我之后能够与他们沟通并说‘我早就告诉过你们’。”

根据孟买WealthMills证券私人有限公司的股票策略师克兰西·巴蒂尼的说法,Shriram的优势也是其弱点。大多数客户都是非优质客户,这意味着“资产质量和盈利能力的表现不佳可能随时出现,”他说。

还有巴蒂尼指出,还存在关键人物风险。像蒂亚加拉金这样“狂热”的创始人,很难让其他人来领导。

最后,巴蒂尼表示,左翼思维并不总是对股东回报有利,尽管到目前为止一切都还好。

尽管如此,蒂亚加拉金的成功记录是无可辩驳的。但他淡化了关于他的生活朴素的说法,称他甚至偶尔会和家人一起挥霍在老虎保护区的旅行。

尽管如此,蒂亚加拉金的成功记录是无可辩驳的。但他淡化了关于他的生活朴素的说法,称他甚至偶尔会和家人一起挥霍在老虎保护区的旅行。

他唯一的遗憾不是他分配了财富,而是他分配的方式。如果他意识到施里拉姆会变得多么有利可图,以及股票会涨多少,他会更广泛地分享财富。

“我没有想象到这么多钱会分配给这么少的人,”他说。“我对此并不是很高兴。但没关系。我也不是很难过。”

即将推出:****订阅印度版新闻简报*,由Menaka Doshi提供 - 一份关于新兴经济强国、背后的亿万富翁和企业的内幕指南,每周发送。*