精明的金融家从1.4万亿美元的FHLB系统中获取了用于抵押贷款的数十亿美元-彭博社

Noah Buhayar, Heather Perlberg, Tom Schoenberg

在拉斯维加斯的一张扑克桌

在拉斯维加斯的一张扑克桌

摄影师:Jacob Kepler/Bloomberg随着去年美国各地的物价上涨,德克萨斯大亨和传奇高额赌徒安迪·比尔看到了获利的机会。他所需要的只是数十亿美元用于押注通货膨胀。

他拥有的两家银行得到了这笔资金,强烈依赖于一个意想不到的资金来源。监管文件显示,他们从一个在大萧条期间创建的政府系统中取出了44亿美元,以帮助美国人获得抵押贷款。

比尔只是众多金融家中的一员,利用美国的11家联邦住房贷款银行,往往出于与住房完全无关的原因。这并不违法。但批评者表示,这些行为代表了1.4万亿美元体系中存在的巨大、未解决的问题。

现在有许多银行和保险公司利用几十年前加入FHLBs的资格来管理它们的资产负债表,尽管它们已经退出了抵押贷款业务。这些住房贷款银行还支持了几家中型放贷机构,包括Signature Bank、Silicon Valley Bank和First Republic Bank,它们在为加密公司、风险投资家和超级富豪服务后,今年破产了。

安迪·比尔摄影师:马修·马洪/Redux此外,聪明的银行家和投资者们在过去十年中利用漏洞获得了对联邦住房贷款银行(FHLBs)及其廉价资金的访问。虽然其中许多人至少参与了抵押贷款,但有些人更像对冲基金,或者向包括约翰尼·德普在内的名人放贷。

安迪·比尔摄影师:马修·马洪/Redux此外,聪明的银行家和投资者们在过去十年中利用漏洞获得了对联邦住房贷款银行(FHLBs)及其廉价资金的访问。虽然其中许多人至少参与了抵押贷款,但有些人更像对冲基金,或者向包括约翰尼·德普在内的名人放贷。

在数百万美国人 努力购买房屋的同时,住房贷款银行与房屋贷款之间的联系引起了立法者和监管机构更多的关注。

截至去年年底,超过6400家银行、信用合作社和保险公司中有42% 可以从该系统借款的机构在过去五年中没有报告过发放任何抵押贷款,根据归档给政府的数百万 房屋贷款记录的彭博新闻分析。

许多FHLB成员发放很少或没有抵押贷款

2018-2022年披露《住房抵押贷款披露法》数据的公司数量

来源:FHFA,HMDA数据

注:FHLB成员截至12月31日。银行类别包括储蓄协会、储蓄银行和商业银行。

原因各异,但许多成员向购房者放贷如此之少,以至于不受《住房抵押贷款披露法》的 报告要求。即便如此,一些公司可能在市场中发挥间接作用,购买他处发放的抵押贷款支持证券或贷款。

数据说明美国未能调整其为住房贷款银行制定的规则,以跟上抵押贷款市场的巨大变化。联邦住房贷款银行根据一个模糊的国会授权来运作,即通过向各种金融公司发放贷款来“促进经济住房融资”。这给了解释的余地,并促使呼吁加强规则。

“成员范围是否比必要范围更广,是否促进了很多活动但社会效益很少?”曾领导联邦住房金融局(负责监管住房贷款银行)的马克·卡拉布里亚在2019年至2021年间表示。“是的,这是一个问题。”

马克·卡拉布里亚摄影师:安德鲁·哈勒/彭博社该机构在过去一年里一直在审查FHLBs,以提出更新系统的方法。官员们考虑过潜在地限制巨型金融机构可以借多少钱,并允许非银行抵押贷款放贷人成为成员,知情人士表示。但即便如此,立法者和监管机构仍需在国会内部存在深刻分歧的情况下制定新规则。在报告发布前,联邦住房金融局拒绝置评。

马克·卡拉布里亚摄影师:安德鲁·哈勒/彭博社该机构在过去一年里一直在审查FHLBs,以提出更新系统的方法。官员们考虑过潜在地限制巨型金融机构可以借多少钱,并允许非银行抵押贷款放贷人成为成员,知情人士表示。但即便如此,立法者和监管机构仍需在国会内部存在深刻分歧的情况下制定新规则。在报告发布前,联邦住房金融局拒绝置评。

廉价资金

联邦住房贷款银行体系始于九十年前,当时放贷人在大萧条期间苦于找不到资金。这个概念很简单:抵押贷款提供者可以将房屋贷款带到地区性的联邦住房贷款银行,将债务作为抵押品,获得更多的现金“预支”以继续放贷。

为了确保联邦住房贷款银行(FHLBs)有足够的资金以低廉的价格发放贷款,它们享受各种税收优惠和隐含的政府担保。但它们所服务的市场不断变化。保险公司和储蓄协会曾经是主要的房屋贷款人,但现在不再是了。许多银行在2008年金融危机后撤退了。如今,美国五大房屋贷款人中有四家是独立的抵押贷款公司,比如 Rocket Cos. 和 UWM Holdings Corp. — 他们无法加入FHLBs。

然而,正如彭博社报道的那样,会员们喜欢廉价且易获得的资金,今年早些时候推动了贷款的创纪录增长。他们可以用各种抵押品获得资金,比如国债,并且可以将其用于几乎任何用途。一旦他们成为会员,他们通常会保持会员身份,即使他们停止发放抵押贷款。

FHLB融资如此吸引人的原因在于,利率可以低于许多会员在其他地方获得的利率,尤其是在短时间内。在2021年底,房屋贷款银行收取的加权平均利率接近1%。即使在美联储开始大举加息之后,截至6月底,会员的资金成本平均为4.4%。贷款可以持续从一天到30年不等。

阅读更多: 一项价值1.5万亿美元的购房者计划支持银行而非购房者

毫不奇怪,其他公司也想参与其中。

多年来,投资者们制定了许多策略以成为成员。一些人成立了所谓的自保险公司,没有客户只为自己服务。最近,一些企业家成立了符合FHLB准入条件的抵押贷款机构,承诺为贫困和少数族裔社区提供服务。但监管机构对一些申请者的陈述准确性表示担忧。

FHLB主张的重点在于,他们发放的大部分资金都是以房屋融资贷款为支撑的。根据FHFA去年为国会编制的一份报告,2021年,几乎60%的垫款抵押品由单户住宅的主要抵押贷款和公寓楼贷款组成。更多的与打包成证券的住宅抵押贷款捆绑在一起。

“无论这些垫款如何使用,与房屋融资的联系始于他们抵押的抵押品,”联邦住房贷款银行理事会首席执行官Ryan Donovan说。最终,住房贷款银行只是遵循国会设定的规则。他补充说,成员只能是某些特定类型的金融机构,“他们还必须有信用价值。”

高风险玩家

安迪·比尔(Andy Beal)并不是一位典型的银行家。作为一名数学爱好者,他提出了一个关于费马大定理的猜想,并为任何能够证明或证伪该猜想的人提供了100万美元的奖金。他创办了一家火箭公司。在21世纪初,他参与了一些在拉斯维加斯举行的有史以来最高赌注的德州扑克对局,这段历史被记录在书籍*《教授、银行家和自杀国王:有史以来最富有的扑克游戏内幕》*中。

他的总部位于德克萨斯州普莱诺市的Beal金融公司被称为“由联邦存款保险公司支持的对冲基金”,因为其银行利用由联邦存款保险公司支持的客户存款进行非传统投资。

参观他公司的分支机构会带来一种奇特的体验。最近的一个星期五下午,两名工作人员在西雅图富裕的贝尔维尤郊区的Beal分支机构工作。尽管它位于市政厅对面,周围被办公楼环绕,但没有顾客。氛围很宁静,灯光柔和,深色木材和软椅。一块牌子上展示了各种储蓄产品的利率。没有抵押贷款。

公司网站上也反映了有限的产品供应,还推广了一个名为CLG对冲基金的机构,但它并不是对冲基金。这是Beal的附属商业房地产贷款人。Beal在2011年告诉彭博市场杂志,他之所以这样命名是因为他希望他的员工像对冲基金经理一样思考,专注于最有利可图的贷款。

加利福尼亚州核桃溪的一家比尔银行分行。摄影师:史密斯收藏/加多/盖蒂图片社比尔,70岁,有时等待数年才抓住放贷机会。2001年加利福尼亚州停电期间,他抢购了电厂的不良债务。当911恐怖袭击给航空业带来严重破坏时,他购买了以商用飞机为抵押的债券。在2008年房地产崩盘前,他避开了次级抵押贷款,后来以折扣价收购了债务。

加利福尼亚州核桃溪的一家比尔银行分行。摄影师:史密斯收藏/加多/盖蒂图片社比尔,70岁,有时等待数年才抓住放贷机会。2001年加利福尼亚州停电期间,他抢购了电厂的不良债务。当911恐怖袭击给航空业带来严重破坏时,他购买了以商用飞机为抵押的债券。在2008年房地产崩盘前,他避开了次级抵押贷款,后来以折扣价收购了债务。

截至2021年底,他公司的资产约为$74亿,据联邦储备委员会的一份报告显示。去年,公司规模扩大了四倍,收购了政府债务。MarketWatch在四月份报道,几乎所有的购买狂潮都集中在通胀保值债券上。比尔银行的监管文件显示,当时的两个主要资金来源是大量存款和FHLB系统。

FHLB预付款的激增如此之大,以至于达拉斯联邦住房贷款银行在其自己的证券文件中指出,2022年8月指出,一些新的巨额放贷被用于“资助投资活动”。

比尔家的房屋贷款下降,而贷款激增

监管文件显示2022年FHLB的借款大幅增加

来源:比尔银行和比尔银行美国的通话报告

注:贷款数据包括房地产建设融资、开放式信用额度和其他以住宅房地产为抵押的贷款。

尽管TIPS可以防止通货膨胀失控,但有一个问题:随着联邦储备加息,它们的价值可能会下降。这就是发生的事情。自联邦储备开始加息以来,比尔据称购买的短期TIPS指数已经负回报了1.4%。截至6月30日,比尔自己的银行将其国债价值下调了4.5%,约10亿美元。

与此同时,自从该公司开始在FHLB借款后,他的银行用于住宅房地产的未偿贷款金额已经下降,降至3.68亿美元,或者资产的1%,文件显示。

比尔通过发言人拒绝置评。达拉斯FHLB的代表表示不会就特定成员发表评论。

比尔的FHLB借款显示,“他只是理性地、利润最大化地利用了一种可用的资金来源”,怀俄明大学金融服务荣誉教授谢里尔·沙弗说。但沙弗表示,这一举措也提出了一个重要问题:政府支持的机构是否应该“参与资助个人对宏观经济状况的预测?”

一个成员的崩溃

当地区银行陷入困境时,这种怀疑今年多次出现。其中之一, Silvergate银行,通过为加密货币行业创建支付系统来加速其增长。去年数字资产暴跌时,其存款人纷纷撤离。在努力跟上这些提款的同时,Silvergate依赖于旧金山联邦住房贷款银行,去年年底借款43亿美元,相当于该公司资产的近40%。

银行有权获得这笔钱。它已经是FHLB的成员近三十年了,经营着一个批发房地产贷款部门,并拥有符合条件的抵押品。但据一位知情人士透露,银行的领导人后悔接受这笔资金,因为这引起了负面关注。该知情人士要求不透露姓名,因为涉及私人谈话。今年一月底,马萨诸塞州民主党参议员伊丽莎白·沃伦和其他两名议员在一封信函中询问银行的资金是否用于发放房屋贷款。

银行总部位于加利福尼亚州拉荷亚。摄影师:Ariana Drehsler/Bloomberg六周内,Silvergate宣布偿还了FHLB的款项并自愿关闭。该公司的代表未回应置评请求。

银行总部位于加利福尼亚州拉荷亚。摄影师:Ariana Drehsler/Bloomberg六周内,Silvergate宣布偿还了FHLB的款项并自愿关闭。该公司的代表未回应置评请求。

这一事件显示了FHLB系统如何作为行业的减震器,为成员提供快速的“按需流动性”,圣弗朗西斯科FHLB的总裁Teresa Bazemore表示。她说,如果FHLB停止对资金用途进行判断,这种方式就行不通。

房屋贷款银行是否应该扮演这样的角色是一个备受争议的问题。前美联储理事丹尼尔·塔鲁洛去年表示,该系统在金融压力加剧时有时难以在债券市场借款,可能成为一种不可持续的支柱对于一些成员来说。更糟糕的是,他补充说,该系统对短期债务的依赖破坏了其他监管机构使金融系统更安全的工作。

寻找漏洞

长期以来,处于抵押贷款市场边缘的公司一直寻求进入房屋贷款银行及其廉价资金。2008年金融危机之后,投资者们构想出一种策略,通过成立保险公司来获得会员资格。但这些保险公司只是空壳 — 除了启动它们的母公司外,它们没有其他客户。

拉德尔资本公司是第一个想到加入房屋贷款银行的公司。2012年,一个新成立的子公司 — Tuebor Captive Insurance Co. — 成为印第安纳州联邦住房贷款银行的成员。其他押注于房地产债务的投资公司,包括 安纳利资本管理公司, 英威投资公司和 两个海湾投资公司,也有加入该系统的保险公司。

监管机构在2014年提议禁止这种做法,但印第安纳州联邦住房贷款银行继续接纳它们。新成员都是大公司。仅三家保险公司在当年9月30日借款 25亿美元,占其未偿债务的13%,一份证券文件显示。

“印第安纳州联邦住房贷款银行始终遵守会员资格规则,”该机构发言人约翰·宾厄姆表示。拉德尔、安纳利、英威和两个海湾的代表未回应置评请求。

FHFA终于在2016年关闭了这个漏洞,要求保险公司向第三方提供覆盖以成为成员。但监管机构给予被取消资格的成员五年时间来清理他们的借款,实质上是在2021年之前资助这些企业。

当抵押银行家找到了一种新的获得会员资格的方法时,最后一批俘虏仍在从FHLBs借款。这涉及到财政部授予致力于为贫困和少数族裔社区提供服务的金融机构的一个鲜为人知的称号。

支持善行者

许多美国人从未听说过社区发展金融机构,但在那些听说过的人中,他们很可能会心存感激。这些组织致力于帮助被银行忽视的人群——使少数族裔社区、挣扎的城市社区和萧条的农村地区的居民有可能拥有自己的住房。

阅读更多: 美国有缺陷的住房贷款系统抛弃了最需要的购房者

为了支持这一使命,政府豁免了CDFIs面临的严格文件要求,为他们提供了向否则可能无法获得贷款的借款人提供“非合格抵押贷款”的途径。它还允许他们利用廉价的FHLB融资,只要他们证明自己在财务上健康。他们获得的优惠越多,投资者就越对该计划感兴趣。

几年前,包括Fortress Investment Group和Bayview Asset Management在内的一些金融公司开始设立CDFIs。2017年,加利福尼亚金融家Steven Sugarman在辞去加利福尼亚银行首席执行官职务几个月后加入了这场热潮。他创立了后来被称为The Change Co的公司。

Sugarman的公司在那年11月的新闻稿中描述了其抱负,誓言获得CDFI认证并成为旧金山联邦住房贷款银行的成员,为“多元化的房主”提供服务。

根据行业刊物Scotsman Guide的数据,Change现在是抵押贷款市场的一个重要力量,是全国最大的非合格贷款生产商。该公司将债务打包成证券并出售给投资者,在其网站上指出,不对借款人的种族、族裔或收入做任何陈述。

抵押记录显示该公司确实向少数族裔成员提供贷款。但Change也活跃于加利福尼亚一些最昂贵的风水宝地,发放包括为好莱坞山的演员德普(Depp)融资购房在内的巨额贷款,根据房产记录和了解其业务的知情人士的说法,这些知情人士要求匿名,因为他们未获授权公开谈论该公司的交易。

史蒂文·苏格曼摄影师:帕特里克·T·法伦/彭博社为了让Change起飞,苏格曼熟练地穿越了监管官僚主义。2018年,当Change向财政部申请CDFI认证仍在等待时,他与一组住房和金融公平倡导者一起前往华盛顿特区,并与当时的美国货币监理官约瑟夫·奥廷以及后来被任命为FHFA代理主席的人会面。据两位知情人士透露,苏格曼还单独会见了时任财政部长史蒂文·姆努钦的高级顾问,该官员负责关注社区经济发展的部门运营,这两位知情人士要求不透露姓名以讨论私人会议。到年底,Change不仅获得了CDFI认证,还成为FHLB成员。

史蒂文·苏格曼摄影师:帕特里克·T·法伦/彭博社为了让Change起飞,苏格曼熟练地穿越了监管官僚主义。2018年,当Change向财政部申请CDFI认证仍在等待时,他与一组住房和金融公平倡导者一起前往华盛顿特区,并与当时的美国货币监理官约瑟夫·奥廷以及后来被任命为FHFA代理主席的人会面。据两位知情人士透露,苏格曼还单独会见了时任财政部长史蒂文·姆努钦的高级顾问,该官员负责关注社区经济发展的部门运营,这两位知情人士要求不透露姓名以讨论私人会议。到年底,Change不仅获得了CDFI认证,还成为FHLB成员。

“在寻求认证之前与CDFI工作人员会面,并在整个过程中与他们会面以提出问题和回答问题是正常的做法,”Change的发言人格雷厄姆·米勒说。米勒表示,苏格曼当时还是全国多样性联盟的总法律顾问,并以这种身份与财政部会面。

“不公平的优势”

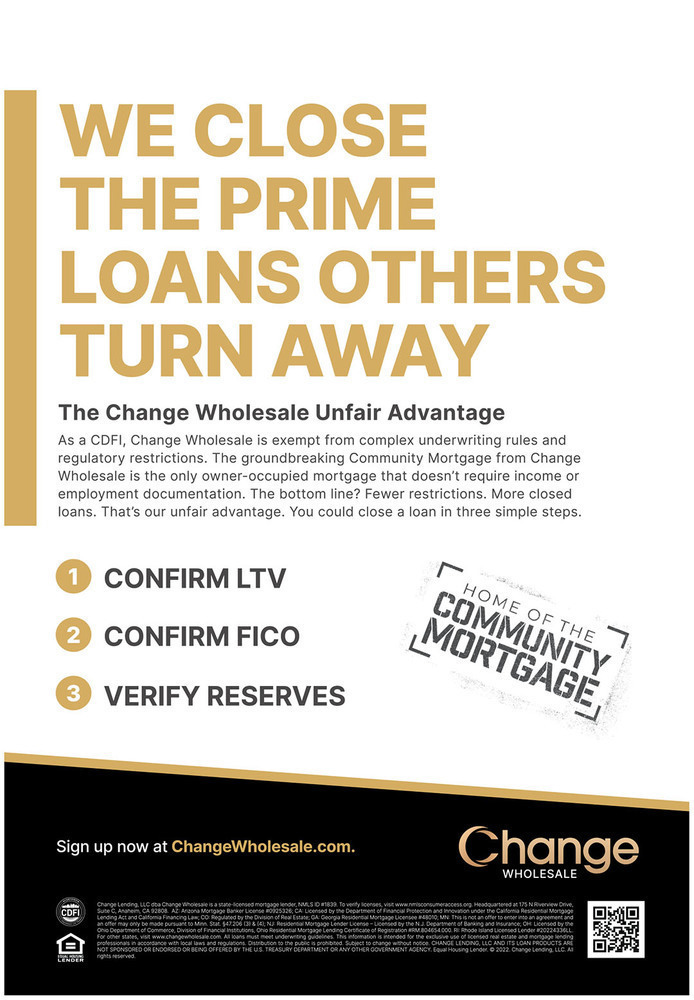

为了帮助其加速发展,Change将其CDFI地位转化为对其他抵押贷款专业人士的直接推销。去年在《苏格兰人指南》上刊登的一则广告邀请经纪人向其发送没有收入或就业文件的申请,因为正如标题所说,“我们批准其他人拒绝的优质贷款。”广告继续说:“更少的限制。更多的贷款成交。这就是我们的不公平优势。”

Change的发言人表示,“不公平的优势”旨在帮助少数族裔和低收入借款人。该广告没有提及这些群体。

2022年Change在一份行业刊物上的广告。当Change开始陷入困境时,尚未吸引第一笔FHLB预付款。该系统的主要监管机构FHFA对一些新成员资格提出质疑,促使一些名字从名单中消失。

2022年Change在一份行业刊物上的广告。当Change开始陷入困境时,尚未吸引第一笔FHLB预付款。该系统的主要监管机构FHFA对一些新成员资格提出质疑,促使一些名字从名单中消失。

据两位熟悉此事的人士透露,与Bayview有关的CDFI在机构的敦促下退出了,Fortress也退出了。另一家CDFI,底特律康复倡议,因未达到所需的利润水平而在2019年8月被踢出。该公司的总法律顾问Lisette Smyth表示,该公司被这一决定“措手不及”,因为该公司尚未从住房贷款银行系统借款。

当旧金山FHLB撤销Change的会员资格时,引发了诉讼,罕见地展示了政府的担忧。法庭提交的记录显示,在FHFA的敦促下,FHLB发现Change采取了一种新颖的现金计算方法来证明其财务状况良好——将计划出售的抵押贷款和更加复杂的资产(如“对冲和投资者应收款项”)合并计算。该公司辩称,这些资产同样有价值,因为它们可以迅速变现,并且FHFA和FHLB实质上改变了做法。FHLB表示,去除这些项目使Change的现金储备远低于会员资格的可接受水平。

这引发了一个问题:为什么FHLB一开始没有注意到这个会计问题呢?

“可以说,我们本可以事先要求提供这些信息,”在2021年接任后说道的Bazemore。 “我们现在更加专注于核实一切。”

在8月,财政部进一步剥夺了Change的抵押贷款业务的CDFI地位。Change提起诉讼,赢得了法庭的临时缓刑。Change表示已经与财政部官员达成协议,延长了其CDFI认定。

一名财政部官员拒绝就其决定的原因发表评论,但在法庭案件中提交的监管机构文件显示,官员们发现Change未能满足获得该认定的一个关键要求:虽然它向符合资格的借款人放贷了足够的贷款,但金额不够。

追逐补贴

前监管者Calabria在国会工作时帮助起草了让CDFIs加入FHLBs的法律。他说他知道在禁止附属保险公司之后,规则会被利用。

“在华盛顿有一些铁律,”他说。“如果你创造了一个补贴,人们就会试图为自己的利益占据它。”

问题是监管者和立法者是否会利用今年银行动荡的教训采取行动。“你现在有一个机会,可以采取积极行动,”Calabria说。“但这个机会会关闭。”

方法说明:

为了研究FHLB成员的抵押贷款,彭博新闻查看了FHFA截至12月31日列出的近6500家金融机构成员。该文件包括银行、信用社和保险监管机构用于识别这些机构的唯一标识号。这些ID号用于搜索2018年至2022年间提交的HMDA记录。在某些情况下,这可能无法直接完成。对于信用社,彭博将国家信用社管理局ID号转换为其对应的RSSD ID,这是联邦储备系统分配给机构的唯一标识号。然后用这些ID号搜索HMDA数据库。对于保险公司,彭博使用了来自全国保险监管局的参考文件,查找成员的联邦税号,然后用这些号码查找可用的HMDA记录。分析包括FHLB成员的附属机构可能已经单独根据HMDA提交的所有类型的住房贷款记录,无论物业类型或贷款目的。