灾难债券市场将迎来发行量的大幅增长 - 彭博社

Gautam Naik

希腊卡尔迪察地区的洪水泛滥的住宅和建筑物,发生在九月。

希腊卡尔迪察地区的洪水泛滥的住宅和建筑物,发生在九月。

摄影师:Konstantinos Tsakalidis/Bloomberg灾难债券市场是今年表现最佳的债务类别之一。随着世界银行,一个主要发行方,准备增加发行量,它也将看到销售量显著增加。

该贷款人计划在未来五年将所谓的灾难债券的未偿金额增加到50亿美元,而今天为10亿美元。这对于目前总值约400亿美元的整体市场来说是一个相当大的增长。

“这是雄心勃勃但现实的,”世界银行财务部市场解决方案和结构融资主管迈克尔·贝内特说。

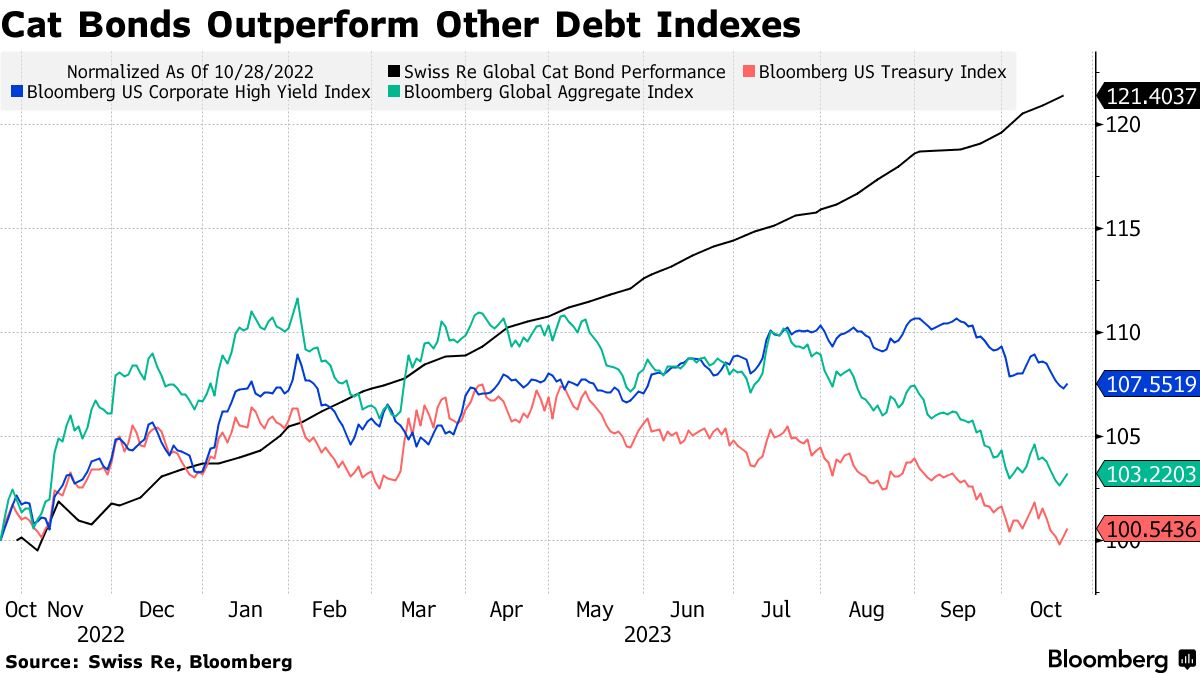

灾难债券因其回报率超过几乎所有其他债务市场而日益受到欢迎。今年,这些证券上涨约17%,而美国国债投资者亏损。这些工具奖励购买者承担保险市场风险,随着极端天气事件的增加,这种风险正在上升。

阅读更多:一个债券市场正在逆市全球抛售,获得巨额回报

对于为发展中国家提供财政援助的世界银行来说,计划是扩大受猫债券覆盖的自然灾害范围。

对于为发展中国家提供财政援助的世界银行来说,计划是扩大受猫债券覆盖的自然灾害范围。

“我认为你会看到我们在猫债券上的行动超越飓风、流行病和地震,”Bennett在一次采访中说道,计划包括像洪水和干旱这样的物理灾害。

即使在世界上一些最富裕的地方,欧洲保险与职业养老金管理局主席Petra Hielkema表示,也“没有足够的保险覆盖”来应对未来可能发生的损失。

“这很重要,因为我们看到比以往任何时候都更频繁和更具破坏性的自然灾害影响我们的大陆,”她本周在欧洲议会经济和货币事务委员会告诉。

世界上许多地方对飓风、干旱或洪水等灾害几乎没有或根本没有保护。根据瑞士再保险研究所的自然灾害韧性指数,2022年全球约75%的风险没有保护。

2021年席卷德国西部的洪水的图片

当合同明确定义的灾害发生并满足特定参数时,猫债券的投资者向被保险方支付赔偿,比如飓风期间的预定压力读数。当所有条件都得到满足时,投资者可能会损失部分或全部资金,然后这些资金被用来帮助支付相关自然灾害的成本。

历史上,猫债投资者大多数情况下都避免了这种赔付。但在过去十年里,世界银行发行的大约30只猫债中,大约有六七只被触发,要求投资者承担部分或全部发行方试图保护自身免受损害的费用。

这些工具是日益增多的证券化模型中的一部分,将在COP28气候谈判期间讨论,该谈判将于11月底在迪拜开始。围绕气候风险创造有吸引力的金融产品对于释放出需要帮助保护脆弱国家免受全球变暖后果的巨额私人资金至关重要。

“保护全球南方国家的分散化效益对于全球北方的私人资本是一个重要的激励,”剑桥大学可持续领导研究所的研究员Ana Gonzalez-Pelaez说。“提高资本的可获得性的关键是有一个持续的足够保费来源来承保这些风险。”

贝内特表示,世界银行已经“有几笔交易正在进行中”,尽管他拒绝提供细节。

牙买加预计将于12月回归市场,当时一笔1.85亿美元的飓风猫债到期。哥伦比亚和秘鲁也在寻求进入市场,有关跨加勒比国家的潜在区域猫债的讨论也在进行中。

“市场现在比2022年底时处于更好的状态,”贝内特说,当时像伊恩飓风引发的损失和其他干扰减少了流入该行业的资金。

佛罗里达州Fort Myers的街道被洪水淹没,这是伊恩飓风过后的景象。摄影师:乔·雷德尔/盖蒂图片社由AAA评级的世界银行发行的灾难债券通常比专注于富裕经济体的等值债券支付略低的回报。尽管如此,投资者仍然有望获得丰厚的风险溢价。

佛罗里达州Fort Myers的街道被洪水淹没,这是伊恩飓风过后的景象。摄影师:乔·雷德尔/盖蒂图片社由AAA评级的世界银行发行的灾难债券通常比专注于富裕经济体的等值债券支付略低的回报。尽管如此,投资者仍然有望获得丰厚的风险溢价。

“我们现在处于一个支付创纪录溢价的市场,这对我们这样的投资者非常有吸引力,”Leadenhall Capital Partners的副首席执行官洛伦佐·沃尔皮说,该公司的投资组合中约有9亿美元的灾难债券,其中包括一些由世界银行发行的债券。

投资灾难债券的投资者可以获得投资组合多样化的机会,因为其价格波动与股票或其他固定收益工具的价格波动不相关。而且,它们对于满足最终投资者的环境、社会和治理要求非常有用。

灾难债券的最大持有者之一是施罗德集团,该集团管理着45亿美元的保险联系证券(ILS)投资组合,其中很大一部分是灾难债券。该投资组合中约有3%投资于世界银行的产品。

施罗德集团ILS投资组合管理主管丹尼尔·伊内辛说:“我们支持了他们的大部分交易。这些债券在我们内部的ESG评级中得分很高,因为它们为那些可能无法负担保险费用的发展中国家提供了保险。”

然而,伊内辛表示,总的来说,施罗德集团试图在市场的某些领域保持“强烈的低配仓位”,比如洪水和野火风险。“我们确实进行投资,但规模很小,”他说。“这会给保险资产负债表带来一种更适合的波动性,而且我们认为价格在风险方面存在滞后。”

如果猫债券发行人希望吸引投资者承担这种风险,他们将“不得不提高保费,”Ineichen说。

世界银行最近的交易是为智利,以一项联合猫债券和掉期交易,提供了6.3亿美元的地震保护。

根据总部位于英国的灾害保护中心的分析,投资者被预期的1%损失风险和4.75%的风险溢价所吸引。该溢价比具有相同风险配置文件的债券的历史平均水平高出约60%,这显示了那些试图投保自然灾害的人现在面临的成本上升。

Leadenhall Capital Partners的Volpi表示,这种动态可能会使未来的发行变得复杂。世界银行面临的挑战是说服政府“支付更高水平的保费来赞助新的发行,”他说。