收入、欧洲、伦理和你可能错过的衰退 - 彭博社

John Authers

S&P 500公司的盈利衰退似乎已经结束。

S&P 500公司的盈利衰退似乎已经结束。

摄影师:Stephanie Keith/Bloomberg 要直接将John Authers的通讯发送到您的收件箱,请在此处注册。

衰退结束了

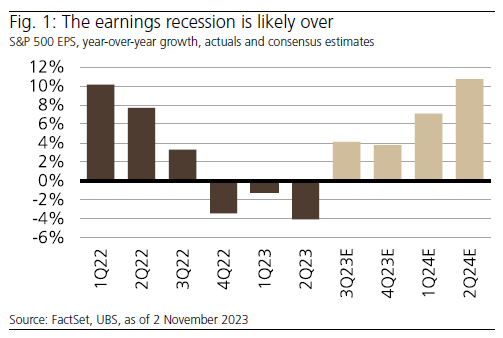

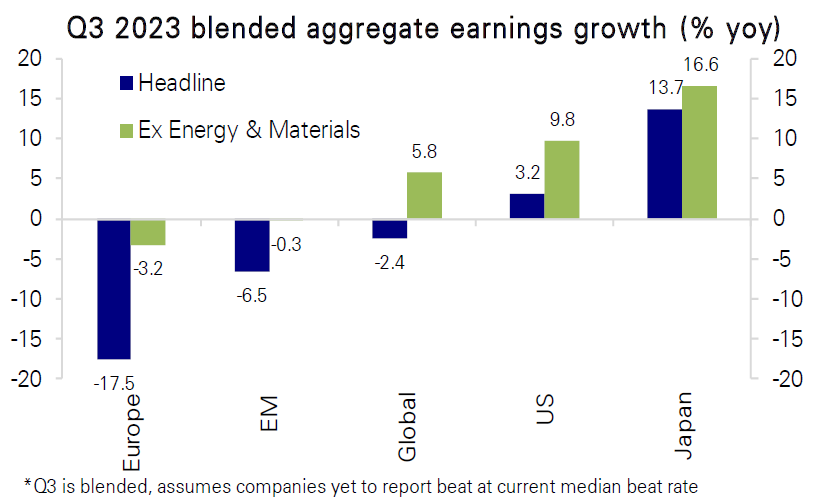

在那之后可能会误导的标题之后,让我强调一下,我所说的衰退是指 S&P 500公司的利润。经历了三个季度的同比下降后,他们在第三季度显然增长了。华尔街相信这种增长将会持续下去。瑞银的这张图表清楚地显示了这一点:

因此,UBS的David Lefkowitz宣布:“对我们来说,盈利衰退已经结束。” 然而,这引发了一个棘手的问题。企业部门并不等同于美国的经济。但两者密切相关。尽管美联储采取了一切措施,但为什么国内生产总值仍然显示同比增长,而利润已经经历了衰退并正在复苏呢?

因此,UBS的David Lefkowitz宣布:“对我们来说,盈利衰退已经结束。” 然而,这引发了一个棘手的问题。企业部门并不等同于美国的经济。但两者密切相关。尽管美联储采取了一切措施,但为什么国内生产总值仍然显示同比增长,而利润已经经历了衰退并正在复苏呢?

Lefkowitz指出一个明显的区别。“与国内生产总值不同,S&P 500的利润更倾向于商品而不是服务,因此商品活动的复苏应该支持未来的收益,”他说。这显然在一定程度上取决于消费者支出的健康状况,但最近,他们继续购买洗衣机等大件商品的热情令人印象深刻。

另一个解释是,与经济至少在短期内不同,公司受益于成本削减。美国银行的Savita Subramanian表示:“经济正在降温,但公司已经度过了盈利衰退期,削减了成本,现在正在享受利润率的扩张。”因此,公司采取必要措施来保护利润,这令人着迷的是,并没有包括大规模裁员,这将对经济增长施加下行压力。

此外,Subramanian指出,鉴于疫情对购买行为的持续影响,尽管经济表面上看起来很健康,利润仍然看起来相当糟糕:

盈利连续第五个季度落后于GDP增长(自1950年以来,季度盈利平均超过GDP 1.5个百分点)。这种滞后部分是由于从商品(占盈利的50%,占经济的30%)向服务业的转变,这一转变似乎已经过时。

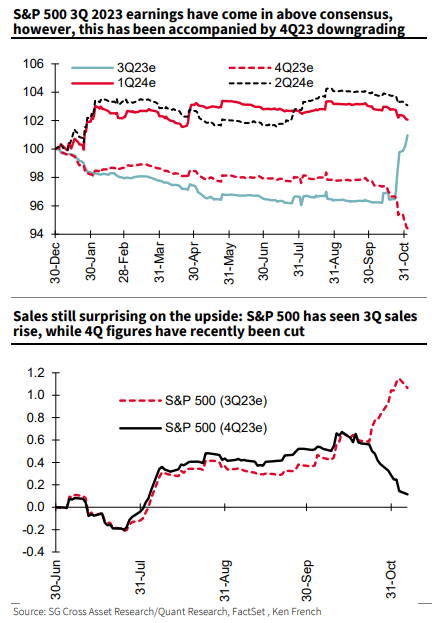

如果有什么问题,那就是对当前季度的销售和盈利预期已经大幅下调,尽管上一时期的数字远远超出预期。Societe Generale SA的量化策略师Andrew Lapthorne举例说明:

但不应过分解读这一点,因为Subramanian表示,大约一半的下降是由于辉瑞公司和默克公司两家制药公司的“特殊”问题。对新冠疫苗和其他相关药物的需求远远低于预期。重大的经济衰退,这并不是大多数卖方分析师的电子表格中考虑的事情,将改变情况。但就目前情况而言,企业界往往与债券市场的判断相矛盾,即经济正在迅速放缓。

但不应过分解读这一点,因为Subramanian表示,大约一半的下降是由于辉瑞公司和默克公司两家制药公司的“特殊”问题。对新冠疫苗和其他相关药物的需求远远低于预期。重大的经济衰退,这并不是大多数卖方分析师的电子表格中考虑的事情,将改变情况。但就目前情况而言,企业界往往与债券市场的判断相矛盾,即经济正在迅速放缓。

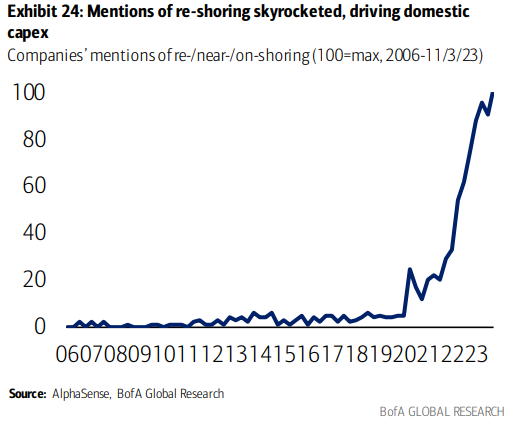

财报季告诉我们还有什么?投资银行现在可以使用“大数据”工具来挖掘电话转录中的趋势,一个明显的趋势是“重新本土化” — 将离岸工作岗位和生产能力带回美国(或至少更接近,比如墨西哥)。这种做法在短期内会损害利润,也可能导致通货膨胀上升,但应该通过增加投资来推动更长期的国内增长:

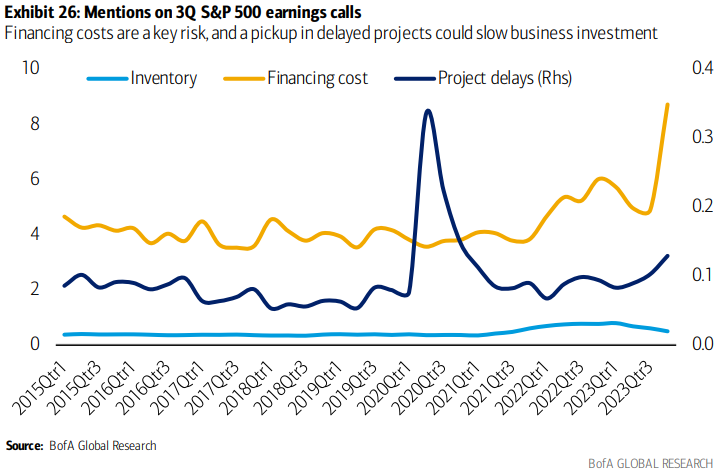

与此同时,如果有一件事让首席执行官们担忧,那就是融资成本:

与此同时,如果有一件事让首席执行官们担忧,那就是融资成本:

很高兴看到货币政策似乎正在产生效果,这意味着更高的利息成本将侵蚀利润。目前,特别是在高峰利率已经达到的兴奋潮之后,人们明显相信公司尽管面临更高的利息负担仍然能够盈利。让我们希望他们是对的。

很高兴看到货币政策似乎正在产生效果,这意味着更高的利息成本将侵蚀利润。目前,特别是在高峰利率已经达到的兴奋潮之后,人们明显相信公司尽管面临更高的利息负担仍然能够盈利。让我们希望他们是对的。

欧洲与众不同

欧洲经济在明显已经陷入衰退方面领先于美国。与此同时,其企业部门远远落后于美国,现在才开始陷入盈利衰退。根据德意志银行AG的Bankim Chadha的数据,即使排除了受动荡商品价格影响较大的能源和材料部门,欧洲公司的表现也远远不如世界其他地区:

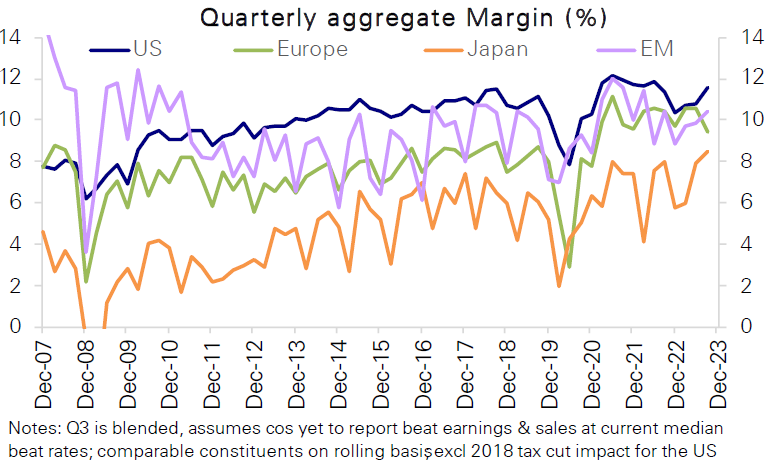

这主要是因为欧洲公司无法像美国、日本或新兴市场的同行那样在第三季度提高利润率:

这主要是因为欧洲公司无法像美国、日本或新兴市场的同行那样在第三季度提高利润率:

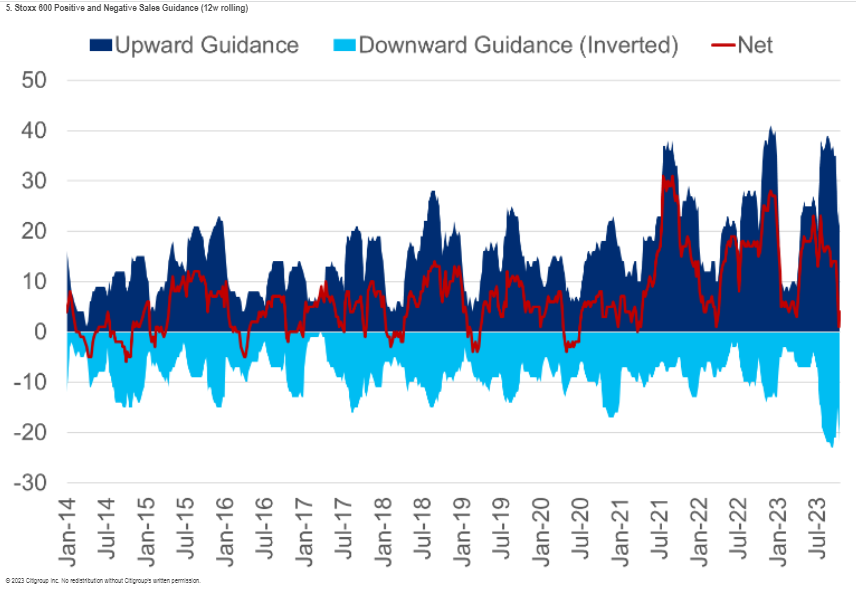

未能实现更大销售额对底线造成了更大损害。尽管欧洲经济的问题是众所周知的,但企业部门的问题却令人意外。也许最大(虽然是反常的)希望之一是,与过去十年的任何时候相比,公司选择下调未来销售指导的数量更多。幸运的是,坏消息现在已经反映在价格中。升级收入预测的数量也很高,但正如花旗银行的Beata Manthey展示的这张图表所示,总体而言,这是自大流行病以来欧洲公司对未来最悲观的时刻:

未能实现更大销售额对底线造成了更大损害。尽管欧洲经济的问题是众所周知的,但企业部门的问题却令人意外。也许最大(虽然是反常的)希望之一是,与过去十年的任何时候相比,公司选择下调未来销售指导的数量更多。幸运的是,坏消息现在已经反映在价格中。升级收入预测的数量也很高,但正如花旗银行的Beata Manthey展示的这张图表所示,总体而言,这是自大流行病以来欧洲公司对未来最悲观的时刻:

至于欧洲股价,与去年十月市场低谷时期相比,它们相对于美国的惊人回升已经几乎完全消失。富时欧洲300指数现在已经放弃了过去12个月相对于标普500指数的所有涨幅。但值得注意的是,美国的“辉煌七大”互联网平台公司似乎是这一切的核心;与标普500指数的等权版本相比,在那里,大型市值股票的影响要小得多,欧洲在过去几个月并没有放弃新的领地:

至于欧洲股价,与去年十月市场低谷时期相比,它们相对于美国的惊人回升已经几乎完全消失。富时欧洲300指数现在已经放弃了过去12个月相对于标普500指数的所有涨幅。但值得注意的是,美国的“辉煌七大”互联网平台公司似乎是这一切的核心;与标普500指数的等权版本相比,在那里,大型市值股票的影响要小得多,欧洲在过去几个月并没有放弃新的领地:

欧洲股市再次落后

相对于标普500指数,欧洲股市是一年来表现最疲弱的

来源:彭博社

就估值而言,欧洲看起来仍然比美国便宜,就像多年来一直如此。以下图表,可从巴克莱的便捷网站获取,显示了MSCI欧洲和美国指数的循环调整价格/收益(CAPE)倍数的估计。这显示了过去10年的通货膨胀调整后的收益与价格的比率。直到全球金融危机,欧洲的估值与美国基本相同,尽管其相对缺乏能够获得更高倍数的科技公司。自那时起,欧洲已经陷入了明显便宜的模式:

便宜,有原因

美国和欧洲之间的估值差距没有缩小

来源:巴克莱银行

有可能估值最终考虑了所有关于未来收益的坏消息,欧洲的便宜比投资标普500指数给投资者提供了更好的保护。但这种说法已经持续了十年,欧洲仍然表现不佳。

也许ESG中的E应该代表“道德”

环境、社会和治理投资现在已成为文化战争的一部分。其支持者夸大的声明现在已经被批评者同样夸大的攻击所匹配。在这场令人沮丧的表演中,纽约大学为我们带来了一个真正新的贡献。我怀疑这不会帮助解决争论,但它值得被倾听。

《实现ESG:回归价值投资》一书的核心理念,由纽约大学斯特恩商学院商业与人权中心的高级研究学者迈克尔·戈德哈伯撰写,即坦率承认价值至关重要,必要时超越追求最大回报的尝试。目前,ESG投资者使用不同因素的筛选,同时辩称这些因素将有助于长期表现优异。例如,似乎合理的观点是,那些控制排放并准备进行能源转型的公司可能会从中受益。在ESG获得关键重要性的十年前,大量研究表明投资者可以“两全其美” — 即做好事,又表现优异。只要能被呈现为一种系统性尝试来击败市场,就像其他因子投资一样,它就可以被有效地推广。

戈德哈伯的批评是,公司可以做一些严重影响环境但对底线没有损害的事情。例如,麦当劳采用可回收包装后,其ESG评级有所提高 — 然而它仍然负责产生大量甲烷的牛群。根据纽约大学的报告,ESG目前衡量的是“环境和社会风险如何可能损害股东,而不是企业如何可能损害世界”。通常情况下,就像麦当劳的例子一样,公司可以损害社会而不会对股东造成任何负面后果,而ESG监测的成本则增加了额外成本,使良好的投资表现更难实现。为了解决这个问题,基金应该接受他们将改善世界的想法,并接受这可能意味着采取行动反对那些并不直接伤害他们作为股东的事情。

在更具体的层面上,戈德哈伯认为,监管机构应要求公司在标准化格式中对ESG问题更加透明。保守派批评者对此提出了不明确的反对意见。他还主张放弃试图制定一个将所有三个类别中的所有措施合并在一起的单一“ESG”评级。公司可以根据绝对标准进行评判,而不是进行排名比较(这可能意味着奖励平庸表现或惩罚负责任的公司)。

基金本身应该毫不掩饰地说明他们试图实现的目标,并使用排除法来帮助实现这一目标。这将确保不谨慎的投资者不会最终投资于他们不赞同的公司,同时更有限和精确的目标将更容易实现。与其在大众市场基金上增加额外标签,实际的ESG目标本身将成为争夺客户的一部分。

更好的包装,但牛肉在哪里?摄影师:Victor J. Blue/Bloomberg戈德哈伯说:“ESG投资社区应该抵制右翼的无脑攻击。但它应该停止忽视来自没有政治议程的监管机构、学者和从业者的有效批评。ESG投资存在问题,我们发出建设性的呼吁来解决它。”

更好的包装,但牛肉在哪里?摄影师:Victor J. Blue/Bloomberg戈德哈伯说:“ESG投资社区应该抵制右翼的无脑攻击。但它应该停止忽视来自没有政治议程的监管机构、学者和从业者的有效批评。ESG投资存在问题,我们发出建设性的呼吁来解决它。”

在智力或原则层面上,我不能不同意。如果人们(例如,看起来是许多千禧一代和Z一代的成员)希望基于减少对环境的伤害来投资,明知这不一定会带来最高回报,那么他们应该被允许这样做。具有这些目标的基金将比当前的ESG产品范围有更好的机会做一些有益的事情。

在实际层面上,我怀疑这将有所帮助。像我这样(曾经主修哲学和经济学)的人会觉得这很有趣。其他人可能会觉得这种讨论相当愚蠢。在政治方面,这场辩论是如此地无知,以一种幼稚的方式进行,旨在将投资选择变成文化战争中的又一个战场,这些改革不会有任何影响。美国大部分人口已经决定,任何ESG都是不合法的,这种看法不会改变。

或许最重要的是,个人必须同意以可能不会带来最佳回报的方式进行投资。这就是应该的。人们有权做出这种选择,但没有人有权强加这种选择。问题在于,这对基金经理的营销部门来说将是一项更加艰巨的工作。在美国,现有的养老金法律使得甚至提供这样一种基金都很困难(尽管来自普通401k的许多选择在某个时候可能表现更糟)。但总的来说,要建立起这样的基金以至于能真正影响世界,更不用说让世界变得更好,将会很困难。

生存贴士

这是为了提醒您最新的出版现象,Points of Return读者需要了解。 《基金》(The Fund), 作者:罗伯·科普兰(Rob Copeland) 刚刚发布,旨在揭示全球最大对冲基金布里奇沃特(Bridgewater Associates)的内幕,就像迈克尔·刘易斯(Michael Lewis)的 《骗子的扑克》(Liar’s Poker) 一代人前所未有地揭示了所罗门兄弟(Salomon Brothers)当时主导华尔街的债券交易部门。刘易斯凭借一本关于他工作的充满睾丸激素的熊市陷阱的精彩书籍赢得了声誉,而根据迄今为止的摘录和评论,《基金》似乎既批判又幽默。

雷·达里奥在六月份的纽约彭博投资活动期间。摄影师:Jeenah Moon/Bloomberg根据《纽约时报》的评论,它描绘了投资者雷·达里奥,这位建立了布里奇沃特基金会的现任知名人士,作为“一个操纵性的专业地狱景观”的主持人。在出现在《名利场》上的摘录中,科普兰讲述了这家基金曾经以700万美元的薪水雇佣过领导联邦调查局的著名人物詹姆斯·科米的故事。在这篇《纽约时报》文章中,科普兰试图更强烈地批评其投资记录。在另一篇在商业内幕上改编的摘录中,科普兰告诉我们,达里奥曾经让一名怀孕的员工哭泣。您可以在这里阅读我们自己马特·莱文的独特观点。

雷·达里奥在六月份的纽约彭博投资活动期间。摄影师:Jeenah Moon/Bloomberg根据《纽约时报》的评论,它描绘了投资者雷·达里奥,这位建立了布里奇沃特基金会的现任知名人士,作为“一个操纵性的专业地狱景观”的主持人。在出现在《名利场》上的摘录中,科普兰讲述了这家基金曾经以700万美元的薪水雇佣过领导联邦调查局的著名人物詹姆斯·科米的故事。在这篇《纽约时报》文章中,科普兰试图更强烈地批评其投资记录。在另一篇在商业内幕上改编的摘录中,科普兰告诉我们,达里奥曾经让一名怀孕的员工哭泣。您可以在这里阅读我们自己马特·莱文的独特观点。

说得明白,我并没有因为我没有读过这本书而对它进行评判。正如许多交易员告诉我,他们受到《骗子的扑克》的启发而选择了这个职业,这反而可能有助于布里奇沃特的声誉。该基金在创造回报方面取得的成功将限制对其声誉的损害,Dalio和布里奇沃特的高级管理层的回应应该会非常有趣。但是在像这样的文学手榴弹之后,最好做好准备,余波可能会持续一段时间。更多来自彭博观点:

- 道格拉斯·霍尔兹-伊金:各州的反ESG法律将损害纳税人利益

- 马修·布鲁克:英格兰足球超级联赛在博弈论上押注50亿美元

- 阿德里安·伍德里奇:保姆公司

想要更多彭博观点吗? OPIN <GO>。或者您可以订阅我们的每日简报。