平安股价暴跌显示为什么买入碧桂园可能是危险的 - 彭博社

bloomberg

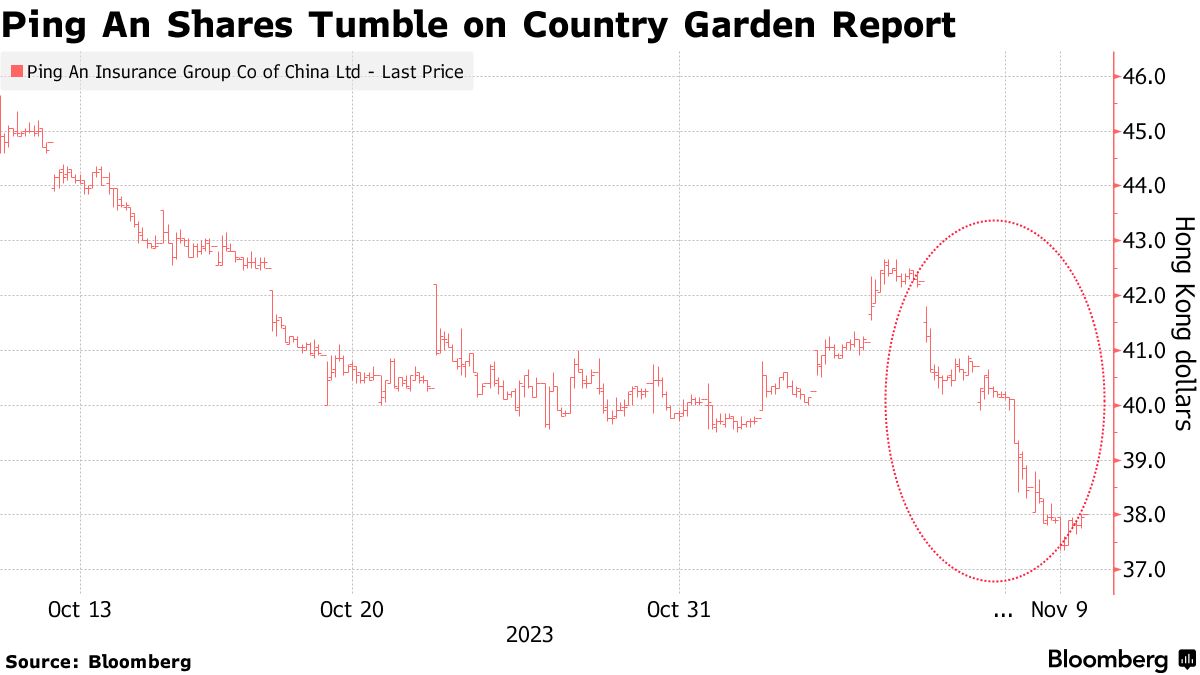

中国平安保险集团55亿美元的抛售凸显了为什么对陷入困境的开发商碧桂园控股有意收购可能对保险公司和中国金融体系都是危险的。

平安一再否认周三路透社的一份报告称中国当局要求公司购买碧桂园的消息,分析师们认为这笔交易可能性不大。然而,即使是救援的微小可能性也导致平安股价在过去两个交易日暴跌近7%,跌至一年来的最低水平。

市场的反应提醒人们,平安-碧桂园的合并可能带来更多问题。这样的交易可能会引发对平安资产负债表实力的质疑,从而冒着使拥有中国全国2.27亿零售客户和总资产11万亿元(1.5万亿美元)的保险公司信心崩溃的风险。

中国过去对大型陷入困境公司的收购往往由国有企业主导,并得到国家政府的强力支持以防损失扩大。历史表明,有理由谨慎,因为平安对中国华融的投资在2021年消耗了约240亿元的利润。

“投资者担心平安再次被要求清理一团糟,就像它曾经为华夏幸福地产所做的那样,这最终对其财务造成了巨大损失,”深圳安享投资管理有限公司基金经理李学通说。“任何投资都可能拖垮平安,”鉴于中国房地产资产的低估值,他补充道。

据野村控股有限公司的一份报告显示,截至9月底,平安对房地产行业的敞口约占其总投资的4.5%,而2021年约为5.5%。该保险公司一直在减少其房地产持有量,知情人士称该公司出售了其在碧桂园的股份。

据野村控股有限公司的一份报告显示,截至9月底,平安对房地产行业的敞口约占其总投资的4.5%,而2021年约为5.5%。该保险公司一直在减少其房地产持有量,知情人士称该公司出售了其在碧桂园的股份。

根据彭博社编制的数据,该保险公司的股价为账面价值的0.7倍,而碧桂园为0.1倍。平安的股价今年已下跌超过26%,是基准恒生指数下跌幅度的两倍多。

野村分析师唐胜波等在一份报告中写道,平安可能没有义务或意图接管这家房地产公司,“考虑到它已经减持了碧桂园的股份”,“它还控制了对房地产的整体敞口,这表明它已经从对华夏幸福地产的投资中吸取了教训。”