Fed应在回购设施空仓之前停止QT,Wrightson ICAP表示 - 彭博社

Alex Harris

华盛顿特区的美联储大楼。

华盛顿特区的美联储大楼。

摄影师:Al Drago/Bloomberg在一个关键的流动性设施完全耗尽之前,美联储应该停止削减其债券持有量,以确保银行拥有足够的准备金,根据Wrightson ICAP的说法。

目前银行体系需要的准备金水平存在不确定性,一旦这些准备金变得稀缺,机构将更多地依赖短期融资市场。

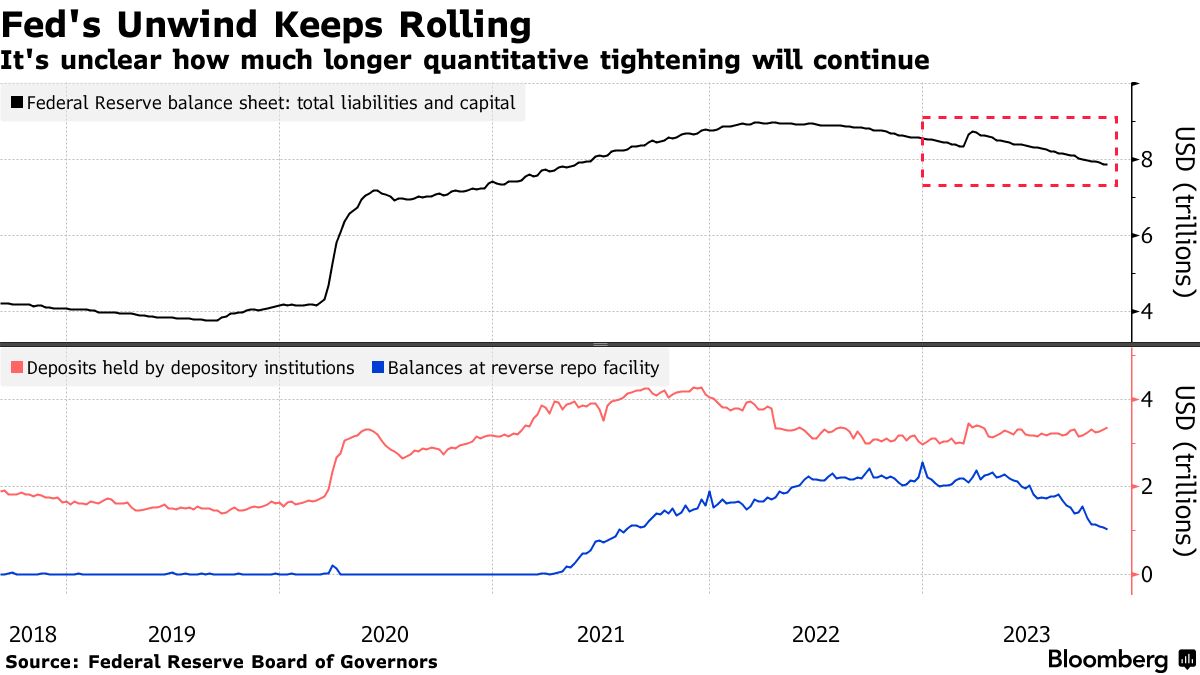

美联储官员认为目前的准备金——目前为3.36万亿美元——是足够的,并且一直允许中央银行的债券持有量下降,不再购买新的证券来替换到期的证券。这样做会从系统中吸走多余的现金,因为其他人会购买新发行的国债。

这个被称为量化紧缩的过程,自6月以来已经从美联储的逆回购设施中吸走了超过1万亿美元,那里是货币市场基金用来赚取额外现金利息的地方,留下了大约1万亿美元。尽管银行准备金仍然似乎处于丰富水平,但美联储并没有明确规定一个硬性的目标水平。

但Wrightson ICAP的经济学家Lou Crandall在周一的一份报告中表示,美联储应该在该设施完全耗尽之前停止削减其债券持有量,以确保银行的现金缓冲不会变得过于紧张,并增加对短期融资市场的压力。

“我们认为应鼓励银行持有充足的流动性缓冲,因此我们更倾向于采用‘充裕’的宽松定义,”克兰德尔写道。“存放在RRP设施中的多余现金可以在融资需求激增时由货币基金重新投入回购市场。”

储备稀缺曾导致隔夜贷款利率在过去出现飙升,特别是在2019年,当时财政部增加了借款额,而美联储停止购买同等数量的国债以维持其资产负债表。

储备稀缺曾导致隔夜贷款利率在过去出现飙升,特别是在2019年,当时财政部增加了借款额,而美联储停止购买同等数量的国债以维持其资产负债表。

当时,决策者们试图确定银行体系所需的最低舒适储备水平。这与当前环境相似,银行正面临证券投资组合的损失和不确定的经济前景。

阅读更多:市场与美联储对于银行储备是否稀缺存在分歧

然而,即使美联储的逆回购设施的使用量有所下降,这并没有在金融机构借款现金的短期市场中引发任何波动。有效的联邦基金利率仍然保持在5.33%不变,并牢牢地保持在中央银行的目标范围5.25%至5.5%之内。

美国银行公司策略师马克·卡巴纳和凯蒂·克雷格指出,银行储备仍高于美联储开始定性收紧时的水平,这表明他们可能对进一步减少垫款不感兴趣。

目前尚不清楚美联储官员认为储备应该缩减多少,不过。在上周的一次讲话中,达拉斯联储主席洛瑞·洛根提出了一个暗示比华尔街策略师建议的更低水平的正常化框架。其他决策者强调他们正在关注市场条件,以了解他们如何管理银行余额。

美联储“即使他们的长期目标是精简资产负债表,也可能选择谨慎地管理从丰富到充裕的过渡,”克兰德尔写道。“然而,这场辩论可能需要一些时间才能更清晰地展现出来。”