量化紧缩(QT)是什么?为什么美联储正在缩减其资产负债表-彭博社

Chris Anstey

华盛顿特区的马林纳·S·埃克尔斯联邦储备委员会大楼。

华盛顿特区的马林纳·S·埃克尔斯联邦储备委员会大楼。

摄影师:凯文·迪奇/盖蒂图片社美国联邦储备系统在新冠疫情期间注入金融系统的数万亿美元逐渐撤回的过程已经进入第二年。上一次联邦储备系统进行这种“量化紧缩”是在2017年,这导致了金融市场出现意外问题,迫使决策者提前放弃了该计划。官员们表示他们从那次事件中吸取了教训,但市场参与者对于“量化紧缩”能够持续多久而不再扰乱市场并将整体经济置于风险之中存在分歧。

1. 什么是量化紧缩?

简单来说,它是量化宽松的反义词,或者说是QE。已故货币经济学家弗里德曼几十年前提出了一种QE类型,而日本银行在2001年率先使用了这种方法。日本央行采取了QE是因为它已经将基准利率降至接近零,并需要新的工具来刺激经济。其他央行在接近或达到0%的政策利率时也采取了类似的做法。在QE中,央行通常购买债券,这有助于推动较长期的利率下降 — — 与政策利率的降低相辅相成,政策利率通常是隔夜基准。央行基本上是凭空创造货币来做到这一点,购买的债券会增加金融系统中的银行准备金供应。理论上,这种额外的准备金支持银行继续扩大信贷,从而促进经济。当央行转向量化紧缩时,它开始从债券市场撤回这些额外的现金。

2. 这是如何运作的?

在美联储的情况下,它允许其购买的一部分债券到期而不进行替换。这个过程,最终会导致QE膨胀的银行准备金从金融系统中被移除的效果。这是一系列操作。当美联储持有的债券到期时,财政部通过从其在美联储的存款中保留的现金余额中扣除相应金额来“支付”美联储。为了补充其现金 — 这是至关重要的,因为这是财政部用来支付政府义务的资金 — 财政部需要出售新的证券。当私营部门买家购买这些新的国债时,这个过程会从金融系统中流出现金,撤销QE的货币创造。

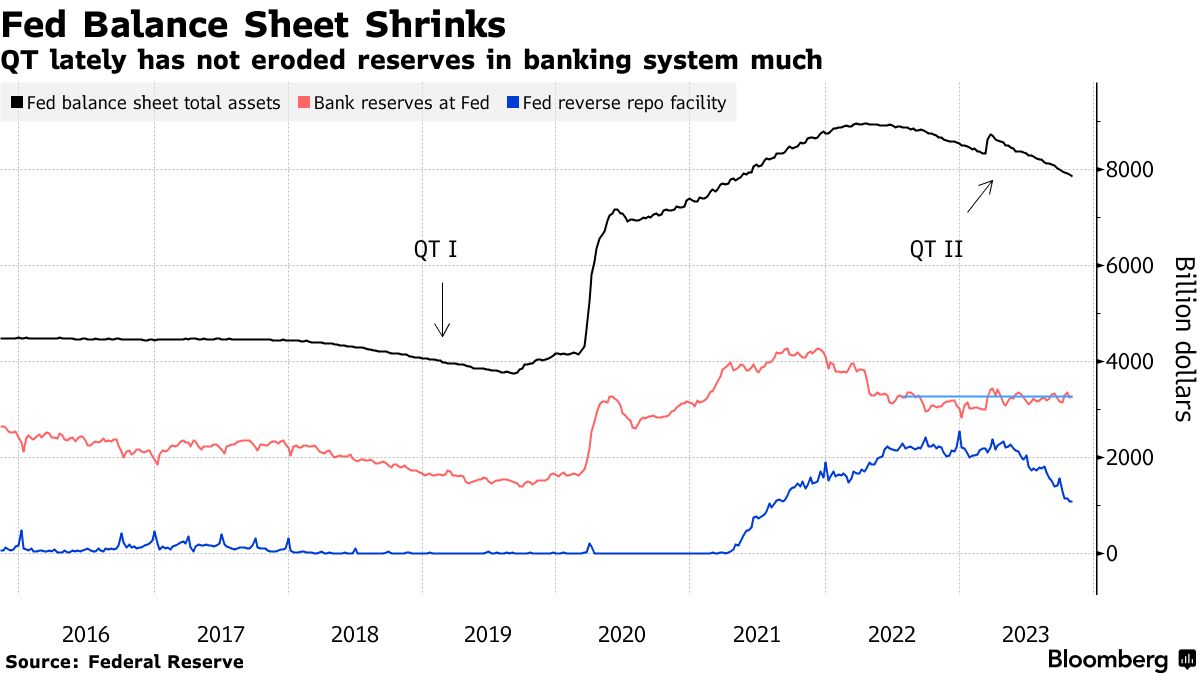

3. 美联储当前QT的范围是什么?

自2022年6月以来,美联储一直在缩减其资产持有 — 主要是国债和由政府机构支持的抵押贷款债券。当前的速度允许每个月最多有600亿美元的国债和350亿美元的抵押贷款债券到期而不进行替换。这个每月950亿美元的速度几乎是上次美联储缩减资产负债表时的峰值500亿美元的两倍,那是从2017年到2019年。债券组合的清算使得美联储资产负债表的总规模从2022年初的接近9万亿美元的纪录峰值下降了大约1万亿美元。在疫情爆发后,美联储抢购了数万亿美元的证券,使资产负债表的规模增加了一倍多。

4. QT是否一直在破坏银行储备?

尽管这是QT的一个影响,但最近并没有发生太多。这是因为美联储通过QE向系统注入的资金随着时间流动,其中很多资金流入了美联储的一个名为反向回购协议(RRP)的东西。因为这往往被货币市场基金使用,所以它与经济中的信贷流动没有那么直接的联系,就像商业银行储备那样。到目前为止,QT主要导致RRP缩减,而不是储备。但这将会改变,一旦RRP被耗尽,储备将下降。

### 5. 那么到目前为止,QT一直是无痛的吗?

### 5. 那么到目前为止,QT一直是无痛的吗?

并非如此。无论流动性是从哪里流出的 — 储备还是RRP — 这个过程仍在迫使财政部从公众那里借更多款。这导致借款成本增加。基本上,就像QE推低了利率一样,可以预期QT会推高利率。美联储主席杰罗姆·鲍威尔在11月1日表示,QT确实导致了2023年长期国债收益率大幅上升。这种上升在整个金融系统中产生了反响,截至11月,30年期固定利率抵押贷款平均接近8%。这是自2000年以来最高的,这导致了住房成本的上升。此外,随着公司重新融资到期贷款,更高的利息成本将侵蚀他们的收入,可能减少他们投资和雇佣的意愿。

6. 最糟糕的情况是什么?

之前的QT经验提供了一个线索。麻烦的迹象首次出现在2018年12月,当时正值一年中现金需求季节性高峰期,鲍威尔宣布QT将继续“自动驾驶”导致股市在一周内暴跌7%。第二个月,美联储放弃了加息计划,2019年3月宣布逐步淘汰QT。尽管如此,到2019年9月,经济金融管道中的一个重要部分——回购市场的借款成本出现了激增。这表明系统中的银行准备金不足。换句话说,美联储提取了太多的流动性。决策者注入资金,然后开始了一些人称为“QE lite”的计划,购买国债。

7. 决策者现在如何看待这些问题?

鲍威尔在7月对议员讲话时表示,2019年的市场动荡“我们没有预料到”。这一次,“我们有经验,”他说。美联储还明确承诺在系统中保持“充裕”的准备金,并建议“为确保平稳过渡”,打算“在准备金余额略高于其认为与充裕准备金一致水平时,减缓然后停止资产负债表规模的下降。”鲍威尔在11月1日表示,美联储决策者尚未“讨论或考虑”任何QT速度变化。

8. QT还会持续多久?

很难预测,因为没有人确切知道金融体系需要多少银行储备。今天,它们远远超过3万亿美元。长期债券市场参与者、Wrightson ICAP首席经济学家Lou Crandall是那些认为联邦储备系统应该在RRP完全耗尽后停止的人之一。完全耗尽。摩根士丹利的经济学家根据RRP下降的当前速度,在11月12日的一份报告中表示,这表明“QT的缩减可能在明年6月开始。” 该银行预测最终将在2025年初结束。但以往的情况表明问题可能会迅速而意外地出现,这种可能性很可能使投资者和决策者在最新的QT计划延长期间保持警惕。

参考资料

- 1968年米尔顿·弗里德曼的论文,其中他提出了类似QE的政策。

- 堪萨斯城联邦储备银行的论文,讨论2015-19年美联储政策正常化的顺序。

- 圣路易斯联邦储备银行的解释关于量化紧缩。

- 彭博智库的分析,讨论何时应将资产负债表缩减视为政策收紧。

- 彭博观点的社论,讨论投资者如何应对决策者的刺激措施撤回。