中国经济可能在刺激措施的支持下仍难以获得动力-Bloomberg

bloomberg

中国的经济活动可能在十月份出现了疲软,与去年相比看起来不错的数据掩盖了2023年最后几个月活动放缓的情况。

这种动态将在零售销售数据中最为明显,预计将显示同比增长7%,因为与受到疫情和封锁影响的2022年相比。但经济学家们认为,随着其他指标显示消费需求和信心失去动力,活动可能从九月份开始放缓。与此同时,固定资产投资和工业生产的增长可能是平稳的。

所有这些加起来表明复苏的势头正在减弱,当局已经通过非常规的财政刺激措施来支持经济,这导致政府预算在年中进行了罕见的修订。

在货币政策方面,鉴于人民币疲软和资本外流压力,央行帮助经济的选择相当有限:决策者预计本周将保持关键政策利率稳定,尽管他们可能向金融系统注入更多资金。他们也可能很快削减银行必须保留的现金数量,以保持流动性充裕。

中国消费支出预计在2022年对比上升

随着动力减弱,工业产出增长可能在十月份停滞不前

来源:国家统计局,彭博社

注:一月份没有单独的数据。1月-2月的数据由国家统计局合并。

“在各种政策的努力下,经济正在稳定,但经济数据可能仍然显得动荡,”澳新银行高级中国策略师邢兆鹏表示。他说,基础效应为同比数据描绘了一个更好的图景,可能会在一月份将这些数字提升。

早些时候的数据已经显示出活动疲软。除了制造业和出口数据疲弱外,周一的信贷数据显示出企业和家庭借贷疲弱,以及影子融资大幅收缩。美国财政部长珍妮特·耶伦本周表示,她在旧金山举行的亚太经合组织峰会上与来自太平洋沿岸各国的财政部长讨论了中国经济增长放缓的问题,并表示他们一致认为这个问题对该地区的前景构成了“下行风险”。

然而,中国财政部长兰佛安在部长会议上表示,根据其部门发布的消息,他预计经济将在第四季度保持势头。

| 阅读更多关于中国经济的内容: |

|---|

| * 中国经济复苏势头减弱,数据显示 * 中国十月信贷增长仍然疲弱,贷款需求低迷 * 中国通货紧缩压力是“暂时的”,央行顾问表示 * 中国消费者通货紧缩回归,复苏仍然脆弱 |

国家统计局预计将于当地时间上午10点发布十月份的经济数据。以下是需要关注的内容:

零售销售

零售销售预计将比2022年10月扩大7%,根据彭博调查 — 这比9月份记录的5.5%同比增幅显著提高。

然而,这个数字受到与去年同期的比较的严重影响。2022年10月的疫情爆发和封锁措施导致消费支出收缩。而这一次,本月初为期八天的黄金周假期也很可能帮助数据,因为旅行和消费激增。

但这并不一定意味着消费稳固。独立调查和替代数据显示,2022年10月娱乐和交通需求放缓,消费者信心下降。官方和私人调查也表明,服务业活动增长疲弱,而消费价格降至通缩。

预计中国十月消费支出将减弱

QuantCube指标显示娱乐、交通需求下降

来源:QuantCube Technology

注:部门消费领先指标衡量消费实时同比变化,计算过去30天。

高盛集团经济学家预计,十月份的零售销售增长将意味着按年计算的月度环比下降0.5%,并在最近的研究报告中补充说“增长似乎正陷入疲软期。”

工业生产

预计十月份工业产出同比增长4.5%,这一扩张速度与九月和八月持平。

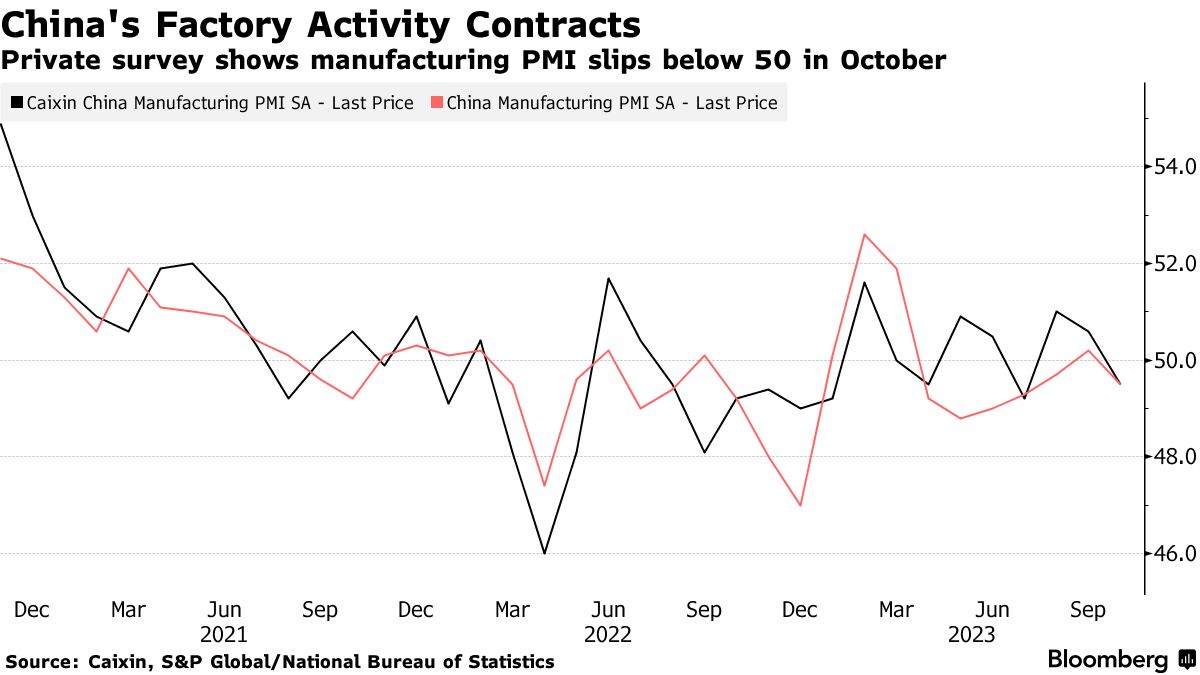

中国的工厂最近出现了问题迹象,制造业活动在官方和私人调查中意外收缩。出口也下降超出预期,这表明中国商品的全球需求难以获得动力。

“从令人失望的十月份采购经理人指数和出口增长疲软来看,我们认为十月份的顺序活动增长可能从九月份开始放缓,”包括Rina Jio在内的高盛经济学家在一份报告中写道。

“从令人失望的十月份采购经理人指数和出口增长疲软来看,我们认为十月份的顺序活动增长可能从九月份开始放缓,”包括Rina Jio在内的高盛经济学家在一份报告中写道。

固定资产投资

固定资产投资预计从2022年同期开始的前10个月中增长3.1%。这与一月至九月的增长率持平。

高盛经济学家指出,当月发行的大部分政府债券用于偿还地方政府持有的“隐性债务” — 即表外借款 — 而不是用于新投资融资。

中国的投资扩张速度看起来变化不大

房地产投资预计在十月继续下跌

来源:国家统计局,彭博社

注:国家统计局只发布投资的年度数据。一月份没有单月数据。

十月底,北京批准今年再发行1万亿元(1,370亿美元)价值的主权债券,用于资助面向灾害救助和气候的项目。这可能有助于未来几个月的投资。

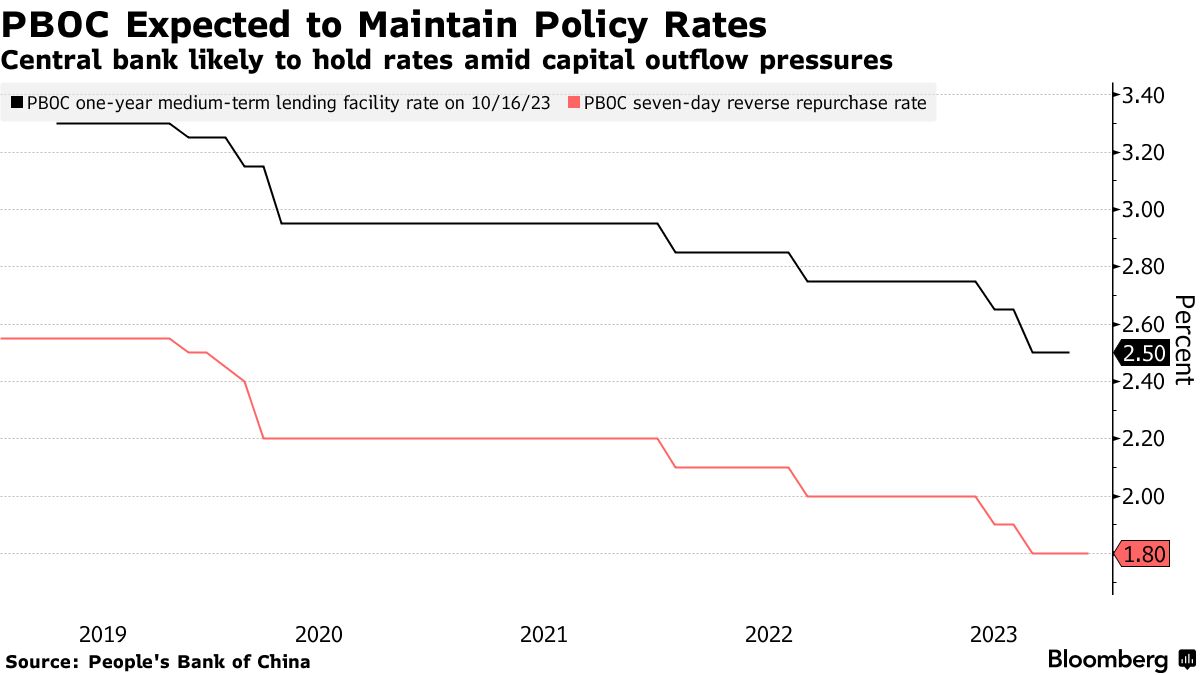

政策利率

人民银行预计将于周三将中期借贷便利利率维持在2.5%,根据彭博社调查的15位经济学家中的12位。其余人认为央行将把利率降低五到十个基点。

央行还预计将通过中期借贷便利提供9500亿元人民币,超过本月到期的8500亿元人民币。

下降,而在今年早些时候,在岸人民币达到了自2007年以来的最低水平。

下降,而在今年早些时候,在岸人民币达到了自2007年以来的最低水平。

“中国不太可能降低MLF利率,因为人民币仍面临下行压力,而美国利率‘高位长久’的预期也在持续,”荷兰国际集团ING NV的经济学家,包括Robert Carnell在周四发表的一份报告中写道。

观察:中国的增长势头在经历几十年的高速增长后正在减弱。一个备受期待的疫情后复苏似乎已经失败,数据显示经济各个领域出现了警示信号。政府传统的刺激增长工具这一次可能不再提供如此明显的选择。我们将探讨为什么中国的放缓可能会在全球引发涟漪。