主动股票基金经理在市场暴跌时表现更好 - 彭博社

Justina Lee

对于所有的资金外流、令人失望的回报和对费用的反弹,主动股票基金经理有一个强有力的反驳:在困难时刻我们会拯救你。

事实证明,这是真的。股票挑选者在股价下跌时表现更好。无论是因为运气还是才能,都是扩大研究的话题,研究投资者偏见以及市场的纯数学是如何决定谁成功谁失败,试图击败指数。

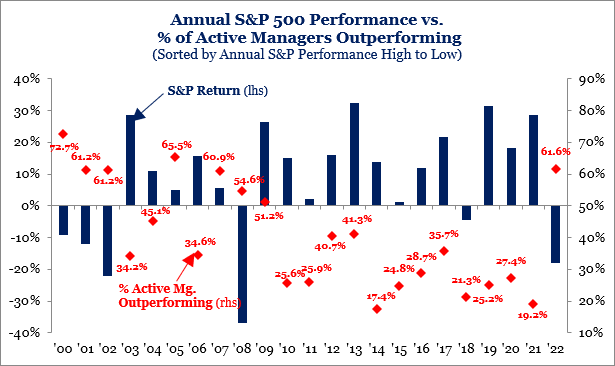

Leuthold Group的一项新研究显示,股票挑选者在股市暴跌时确实找到了立足之地,在下跌期间的大部分最佳季度中超过了标普500指数。根据Leuthold引用的Morningstar数据,大约60%的股票挑选者在股市下跌时从7月到9月超过了基准,去年市场动荡时也出现了类似的结果。

在Strategas,策略师Ryan Grabinski追踪到了一个类似的模式:自2000年以来,标普500指数下跌的六年中,有比平时更多的主动管理者表现优异。

这种模式的一致性引起了量化分析师的兴趣,他们倾向于怀疑基金经理在危机时期只是在工作上变得更好。难道是市场在下跌时发生了某种变化,使那些打败市场的人受益吗?

Leuthold的研究主管Scott Opsal说是的。

“主动管理者在熊市表现更好的原因是他们倾向于避开高风险的前瞻性亏损公司,而这往往是大市场波动的关键因素,”他在一次采访中说。

本质上,股票选择者的习惯在股市上涨时可能会很昂贵,但在逆转时却是成功的秘诀,Opsal表示。这些事实基本上决定了主动管理者的命运,而这主要取决于一个市场,这个市场在现代美国历史上大多数时间里都是上涨的,这对他们来说很不方便。

来源:Strategas来源:StrategasOpsal认为有六个信号决定了主动管理者的成功率,主要受到股票收益分配的影响。简而言之,更多大市值成长公司的表现优于其他股票时,对主动管理者来说情况就越糟糕,因为他们更倾向于多样化的投资组合和较低的估值。他们还喜欢在海外股票中占据一小部分,这就是为什么当美国落后于其他发达市场时,他们表现更好的原因。

来源:Strategas来源:StrategasOpsal认为有六个信号决定了主动管理者的成功率,主要受到股票收益分配的影响。简而言之,更多大市值成长公司的表现优于其他股票时,对主动管理者来说情况就越糟糕,因为他们更倾向于多样化的投资组合和较低的估值。他们还喜欢在海外股票中占据一小部分,这就是为什么当美国落后于其他发达市场时,他们表现更好的原因。

从这个角度来看,上个季度提供了一个更容易但并非完全有利的背景。随着市场基准回落,规模较小、价格较低的股票缩小了它们的表现不佳。

更广泛地说,一如既往,现在是挑选股票的糟糕时机。今年风险偏好的恢复是由对大型科技股的兴趣重新燃起推动的,这要归功于人工智能热潮以及它们的资产负债表被视为健康且不太受经济波动影响的事实。

“如果指数下跌是因为这个巨型市值泡沫被挤破,那对主动管理者可能是有利的,”西北互助财富管理公司的投资管理和研究副总裁加勒特·艾尔德说。“指数内其他股票更广泛地参与应该会有所帮助,因为很多这些管理者的投资组合并不像指数那样集中。”

难怪仅有38%的大盘基金在截至9月的一年中击败了标普500指数,根据Leuthold的数据。无论是相对于标普500的Russell 2000指数,还是相对于常规的市值加权版标普500指数,今年都可能是自1998年以来小公司表现最糟糕的一年。比较价值和成长指数的表现,便宜股票的表现是自2020年以来最糟糕的,也是五十年数据中第二糟糕的。

需要明确的是,还有其他数据表明主动基金不仅仅看好小盘股。总体而言,大盘主动基金对Russell 1000指数前20%的股票持有超配10%,对底部股票持有的仓位则低于70%,根据美国银行的一份报告。最近,该群体在所谓的“七巨头”股票中的仓位增加,他们的投资组合看起来更像指数。

像Opsal等人也认为,主动成功并不仅仅是投资能力的问题,而更多是市场固有数学的结果。有一个相关理论认为,当收益被少数几只股票主导时,股票选手更难取胜,因为他们不持有整个指数,有可能错过那些大赢家。

即使面对这些困难,Opsal表示,主动管理者也不容易接受高估值股票或对大市值股票押注,部分原因是他们对自己的配置过程有信心,部分原因是他们通常会因为在不同投资风格之间犹豫不决而受到顾问等人的惩罚。

“为了跟上投机繁荣和大规模增长,你真的必须拥有被动投资,因为大多数主动管理者根本不会以120倍市盈率买入英伟达公司股票,”他说。“不要对哪种方法会一直有效做出笼统的断言,因为这是循环的。”