中国的房地产生命线使银行面临巨大损失和裁员风险 - 彭博社

bloomberg

中国不断加大对其银行巨头支持陷入困境的房地产公司的力度,给57万亿美元的行业增添了一系列困难。

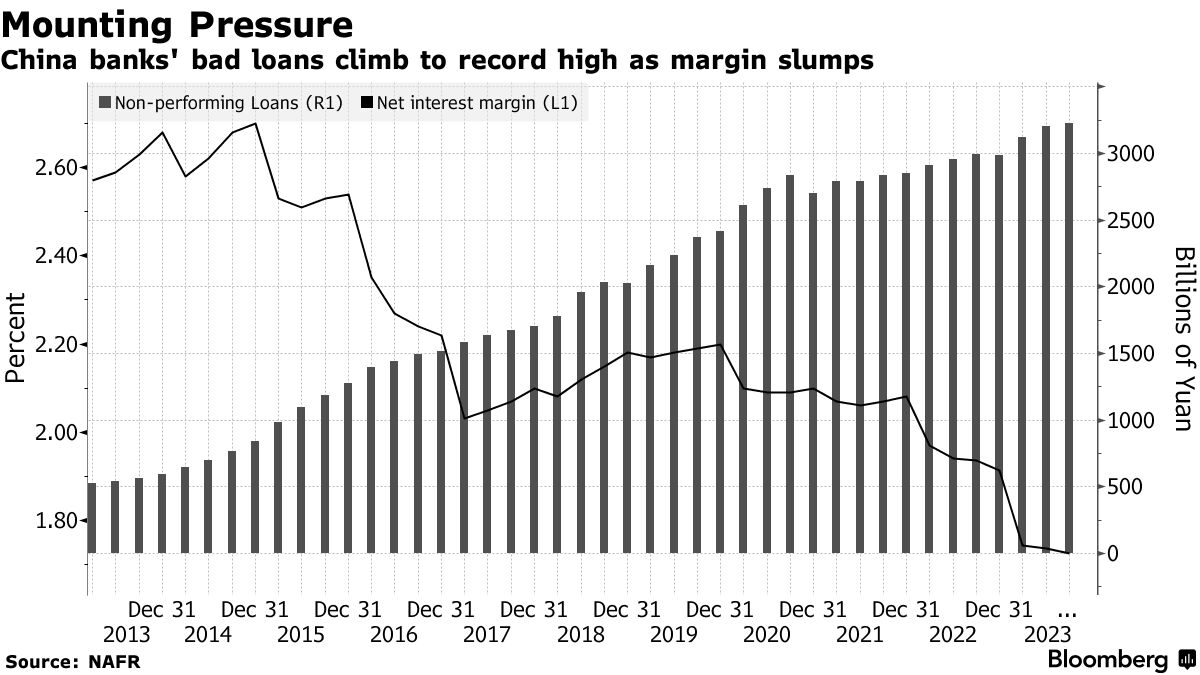

受到不断上升的不良贷款和创纪录的净利差的打击,例如中国工商银行等银行可能很快被要求首次向开发商提供无抵押贷款,其中许多人已经违约或濒临倒闭。

这种风险的援助可能会加剧已经黯淡的前景。根据Bloomberg Intelligence的数据,工商银行和其他10家主要银行明年可能需要额外拨备890亿美元用于不良房地产债务,相当于2024年预备利润的21%。至少有12名银行家透露,银行正在权衡降低增长目标和裁员等可能的选择。

“政府不能只是要求银行加大支持而不提供解决方案,”总部位于北京的投资银行Chanson & Co.的董事沈萌表示。“他们的利润表面上看起来可能还不错,但如果你深入挖掘他们的资产和不良贷款,情况就不容乐观了。”

中国银行陷入了支持房地产行业和陷入困境的地方政府提供“国家服务”的相互矛盾要求之间。对一些银行来说,提高利润几乎变成了一项不可能完成的任务。

| 了解更多住房支持信息 |

|---|

| 中国急于结束房地产恐慌,填补4460亿美元的资金缺口 |

| 随着救援出现,习近平对房地产痛苦的容忍接近极限 |

| 中国考虑通过无抵押贷款对建筑商提供史无前例的支持 |

| 碧桂园如何卷入中国的房地产困境:QuickTake |

北京上周进一步加大了对银行的压力,以扭转房地产市场的崩溃。监管机构正在制定一份资格名单,以确定哪些公司有资格获得银行支持,同时考虑让银行首次向开发商提供无抵押贷款。这是在最近一项命令要求银行以优惠条件展期地方政府债务,以避免9000亿美元市场的危机之后。

当局已经暗示银行在支持经济疲软方面还有更多作为。共产党控制的议会最近表示,金融部门的利润仍有下降空间。上周的一份通报敦促银行加大资金投入,完成住房项目,并缓解家庭的“恐慌预期”。

本周,央行承诺要求银行降低利率,因为通货紧缩实际上推高了借款成本。中国人民银行还表示将引导银行协调他们的贷款,以平稳过渡信贷增长在年末和年初之间的波动。

这些要求已经对财务和运营产生了影响。数据显示,净利差已经跌至创纪录的1.73%,低于被视为维持合理盈利能力所必需的1.8%阈值。与此同时,不良贷款达到了新高,自2017年以来一些国有大型银行的收入增长势头可能在今年中断。

包括工商银行在内的四大国有银行的股价在香港交易,接近创纪录的低估值,为账面价值的0.3倍。这大约是美国银行在全球金融危机期间的交易水平。

前方挑战

一家城市商业银行的一位高管表示,由于为优质借款人的激烈竞争,该行为即将到来的财政年度设定了更低的目标。一些小型银行已经开始裁员,据称其中一家计划在今年裁减其贷款部门400个职位的50%。

一家大型银行的一个分支机构警告其贷款部门的员工,要做好迎接前方挑战的准备,要求他们在2023年的最后一个工作日在办公室睡觉,以便在新年开始时尽早处理新贷款,一位高管表示。知情人士称,全国范围内的放贷机构现在正在加大对他们通常忽视的农村地区的放贷力度,以满足小微企业贷款的目标。

与大多数西方银行不同,中国国有银行受到政府关于贷款额度和贷款领域的指导,尤其是在经济下行期间。除了公开要求外,当局经常召集银行高管举行即席会议,口头传达指示,被称为“窗口指导”,以推动贷款流向特定领域或限制某些业务。

银行家们表示,今年这些指导会议变得更加频繁,有时甚至是矛盾的。他们表示,如果放贷机构未能达到贷款目标,他们面临被中国人民银行传唤的风险,或者因放贷过于激进而受到国家金融监管局的处罚。

其他公司尽管面临违约风险,也试图通过向地方政府融资平台放贷来参与其中。一位官员表示,今年四川省一家大型银行的地方分支机构80%的新公司贷款都放给了这些融资平台,押注他们可以通过展期赚取利息,同时延迟违约风险。

当局已经为银行提供了一些缓解措施,指导它们在过去一年内三次削减存款利率,以缓解边际压力,并且今年已经两次削减准备金要求,以增加它们的放贷能力。

当局已经为银行提供了一些缓解措施,指导它们在过去一年内三次削减存款利率,以缓解边际压力,并且今年已经两次削减准备金要求,以增加它们的放贷能力。

根据惠誉评级公司的说法,这些变化不足以抵消贷款利率下降并遏制边际下滑。彭博智库预计边际挤压将加剧到2024年,并对收益产生影响,最多只能实现低个位数的利润增长。

高盛集团表示,中国最新的指导要求银行加大对房地产开发商的融资,可能会使该行业的不良贷款比率上升21个基点。摩根大通警告称,推动发放无抵押贷款“可能是一项风险举措”,并引发对其国家服务和信用风险的担忧。

最受风险的可能是该国众多的地方银行。标普全球评级在最近的一份报告中警告称,这些银行可能会因市政债务危机而遭受2.2万亿元(3010亿美元)的资本打击。

房地产支持可能如此风险,以至于一些分析师表示,银行可能会像他们在今年的大部分时间里那样推迟。尽管政府自去年底以来一直在敦促它们放贷更多,但银行对房地产公司的贷款在第三季度同比下降,这是有史以来首次发生。

中国所有类型的房地产融资都出现了下滑

预售、银行贷款和债券融资都出现了下降

来源:中国国家统计局

为了缓解对发行的担忧,监管机构可能会豁免银行家对高风险贷款承担责任,知情人士上周表示,补充说正在进行讨论并可能会发生变化。

“政府不希望大型银行业务出现重大波动,而且不太可能要求银行不惜一切代价拯救房地产行业或地方政府融资工具,”惠誉评级金融机构主管Vivian Xue表示。“毕竟,大型银行都是中央政府所有的,并且是财政收入的重要来源。”

| 阅读更多关于中国银行的内容: |

|---|

| 中国要求银行向地方政府提供更多贷款以缓解紧缩 |

| 中国770亿美元的银行暴跌显示谁为救助买单 |

| 中国主要银行降低存款利率以保护盈利能力 |

| 中国信托公司危机为何引发恐慌:简介 |

监管机构还可以指导银行进一步降低存款利率以缓解其边际压力,但这可能会伤害消费者并引发道德风险问题,沈先生表示。另一个解决方案是央行向商业银行提供零利率资金,以增强它们的贷款能力,他说。

决策者还需要考虑股东回报,因为国有银行约30%的利润流向公共财政。如果不良贷款增加,银行将不得不提取更多准备金,削减利润,限制它们为经济服务的能力。

彭博智库的高级分析师陈国权表示:“这将成为监管者的头疼事。他们需要确保银行不会陷入可能损害政府股东回报的困境。”