十年来的标普500牛市涨势遭遇估值障碍-彭博社

Denitsa Tsekova, Elena Popina

美国股市在过去10年里表现出色,给长期持有者带来了丰厚的回报,使几乎所有其他资产类别都黯然失色。

收益如此之大,以至于一些相当简单的数学计算表明,无论2020年代的牛市有多么猛烈,要重现上一个十年的丰收,都需要企业盈利和估值实现近乎奇迹般的增长。

这些数学计算来自AQR Capital Management的负责人乔丹·布鲁克斯。他分析了市场中导致自2013年以来股市年均增长近12%的因素,与现金通胀调整后的利率相比。考虑到目前股市的高起点,他得出结论,即使是实现平均回报也是相当困难的。

布鲁克斯说:“要想再次看到上一个十年的股市表现,必须星星们得对齐。长期的超额表现之后,估值通常偏高,这导致了未来预期回报的减弱。”

美国股市在过去十年中表现优于主要资产类别

AQR,Bloomberg

计算使用超过美国国债年化总回报的平均年化回报。所有指数均不包括费用,除了最后三个

让量化分析师们找到市场中的阴暗面吧,这些市场自全球金融危机以来一直像收银机一样运作。今年也不例外,标普500指数上涨24%,科技股重要代表纳斯达克100指数更是暴涨近54%,创下自上世纪90年代互联网泡沫时期以来的最佳年度涨幅。虽然数字中没有任何阻止股市继续上涨的迹象,但数学揭示了在当前估值如此高企的情况下重复这一壮举所面临的挑战。

布鲁克斯的分析集中在截至今年6月的10年时间内,但其结论适用于市场自那时以来又增长了7%的情况。他计算出S&P 500指数在那十年的回报率为11.9%,在扣除国债收益率后,这一数字远高于非美国发达市场股票、大宗商品和复杂的量化策略。

2023年,该指数的上涨挑战了怀疑的华尔街预测者和大量采取防御性立场的投资者。美联储历史性加息周期的结束助长了乐观情绪,人们开始相信不会出现衰退,从而引发了从科技股到垃圾债券的各种投机性股票的涨势。

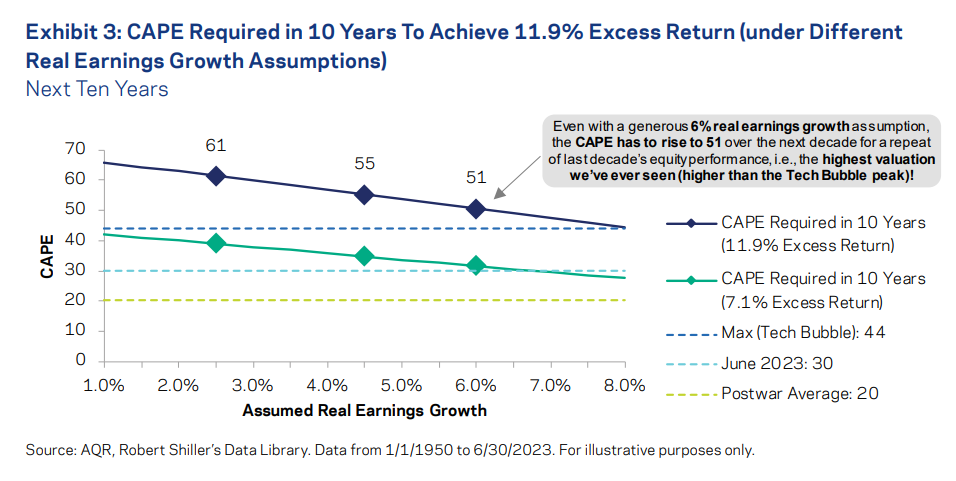

对股市看涨者而言,布鲁克斯认为问题在于经历了10年的扩张后的估值。根据其循环调整后的市盈率,即利用过去10年的平均收益来平滑收益变化,S&P 500的定价已经超过30倍利润,这是有记录以来较高的读数之一。

从定义上讲,股票升值需要发生三种情况之一:盈利必须增长、估值扩大或者股息上升。布鲁克斯的观点很简单:要复制过去10年的收益,就需要前两个因素大幅增加。即使实际盈利在未来十年内每年增长相对慷慨的4.5%,S&P 500要实现类似的表现,其循环市盈率将达到前所未有的55,他计算出。

来源:AQR琼斯交易的首席市场策略师迈克尔·奥罗克指出,还有一个额外的复杂因素:接近零基准利率的日子已经结束。

来源:AQR琼斯交易的首席市场策略师迈克尔·奥罗克指出,还有一个额外的复杂因素:接近零基准利率的日子已经结束。

“大规模货币政策刺激导致了显著的多重扩张。我不认为过去十年会重演,”奥罗克说。“经济正处于一个结构性转变之中,这种转变可能不那么有利。”

当然,美国企业的利润机器一直能够一次又一次地产生远高于预期的收益。因此,如果这种情况继续下去,也不会令人震惊。但即使以历史上最高的扩张速度,对估值的压力也将是令人望而生畏的。根据布鲁克斯的计算,即使实际收益以每年6%的速度增长——这是过去70年来收益增长的90分位数——周期性市盈率也需要达到50,才能与过去十年的回报相匹配。这将使它们超过互联网泡沫时期的峰值。

“即使在最极端的实际收益情景下,股市估值也需要飙升至历史最高水平,”他写道。

目前,随着人工智能和美联储收紧的结束,人们对盈利的狂热情绪正在膨胀。彭博智库编制的数据显示,分析师预计2024年盈利增长11%,2025年增长12%。但像这样的增长是罕见的。上一次出现双位数增长是在2017年和2018年。

“市场定价完美,鉴于其非常高的估值,”Miller Tabak + Co的首席市场策略师马特·马雷说。“今年市场不会依赖多重扩张。它将不得不看到有助于‘P/E’比率中的‘E’部分以有意义方式上升的增长。”

今年对许多人来说是一个提醒,太过谨慎可能代价高昂。

今年对许多人来说是一个提醒,太过谨慎可能代价高昂。

持怀疑态度的投资者错过了这波涨势,现金基金吸引了1.3万亿美元的资金流入,远远超过了流入全球股票的1500多亿美元,根据美国银行公司援引EPFR Global数据。这七大股票今年飙升了100%以上。其中之一,AI芯片制造商英伟达公司的股价翻了两番多。

对于布鲁克斯来说,下一个阶段更加困难。人工智能热潮要么转化为历史性的真实盈利增长,要么让投资者愿意为盈利支付比以往更高的价格。

“人工智能改善企业盈利能力的能力可能会让人非常乐观,”他说,“但仍然可以说,股票不太可能重复上一个十年的表现。”