亚洲市场除中国外,房地产信贷压力正在酝酿——彭博社

Harry Suhartono, Finbarr Flynn

韩国的房地产市场在中国之后是该地区表现最糟糕的,2023年的房价在多年增长之后出现了25年来最大的下跌。

韩国的房地产市场在中国之后是该地区表现最糟糕的,2023年的房价在多年增长之后出现了25年来最大的下跌。

摄影师:SeongJoon Cho/Bloomberg不断上涨的利率和监管审查正在导致亚洲经济体的建筑商和债权人陷入困境,从韩国到越南,凸显了该地区房屋困境的广度,而这一地区一直被中国的危机所掩盖。中国的危机。

尽管美国和欧洲的商业地产受到了更为显著的货币紧缩和疫情的影响,但在亚洲,住宅房屋承受的压力更大。韩国等受影响最严重的国家,房价出现了25年来最严重的下跌,而一家建筑公司的偿还困难重新引发了人们对重演2022年信贷市场动荡的担忧。

“那些有高消费者债务或资产负担的国家将是你想要关注的地区之一,”美国道富环球投资者亚太固定收益主管Kheng Siang Ng说。“韩国就是其中之一。房地产市场一直在走软。”

标普表示不良债务将上升

来源:标普全球评级

注:不良资产占全系统贷款的比例;2023年的数字是估计值

以下是一些可能在2024年引发房地产市场风险的地方:

韩国

韩国的房地产市场在中国之后显示出最大的压力,2023年的价格下跌了25年来的最多,这是多年增长后的直接结果。这种疲软是韩国央行采取行动的直接结果——作为第一个亚洲主要央行在2021年开始当前货币紧缩周期的韩国央行将其政策利率推高至15年来的最高水平。

将这种疲软转变为危机是一家主题公园开发商在2022年底的债务爆炸,这导致了自全球金融危机以来韩国信贷市场的最糟糕的崩溃。尽管一系列政府措施稳定了局势,但一家工程和建筑公司在去年12月底要求重组债务,促使当局承诺提供更多支持。

家庭和公司的坏账正在积累,韩国央行表示与项目融资债务相关的风险——一种用于融资建筑的证券,触发了2022年危机——可能会在明年增加。尽管如此,官员们表示该国的金融体系总体上将保持稳定。

花旗集团经济学家金振旭表示:“2024年4月选举后房地产项目融资贷款的潜在重组可能会在短期货币市场中引发波动,至少是暂时的。”

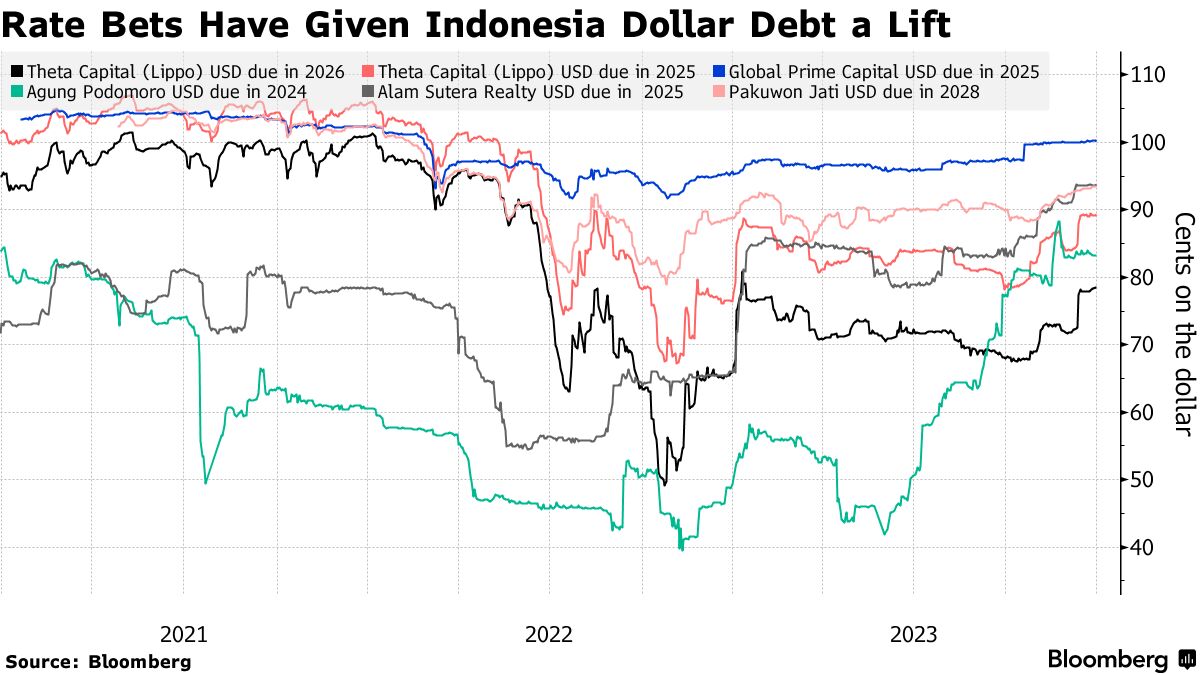

### 印度尼西亚

### 印度尼西亚

自2005年以来,当地央行实施了最激进的加息政策,给像 PT Lippo Karawaci 和 PT Agung Podomoro 这样负债累累的房地产开发商带来了压力,因为这种政策削弱了家庭购买力。疲弱的货币情况更加恶化,增加了偿还即将到期的美元债务的成本,迫使它们不得不通过资产出售来筹集现金。

Fitch Ratings 在11月底表示,Agung Podomoro到期于2024年6月的1.32亿美元债券“很可能会发生某种形式的违约”,因为该公司取消了回购部分无担保债券的提议。根据Fitch的说法,Lippo Karawaci的再融资风险也在上升,这是Lippo集团在印度尼西亚的子公司,该公司在11月将到期于2025年1月的美元债券评级下调至CCC+。

但印度尼西亚政策收紧的前景正在提振以美元计价的房地产债券,因为投资者预期房地产需求将改善。

Fitch预测,随着再融资需求的增加和更加支持的经济环境,当地企业债券销售将出现复苏。Fitch表示,由于利率不确定性增加,借款人预计将继续更喜欢发行较短期限的债券,因为短期债券的需求更高。

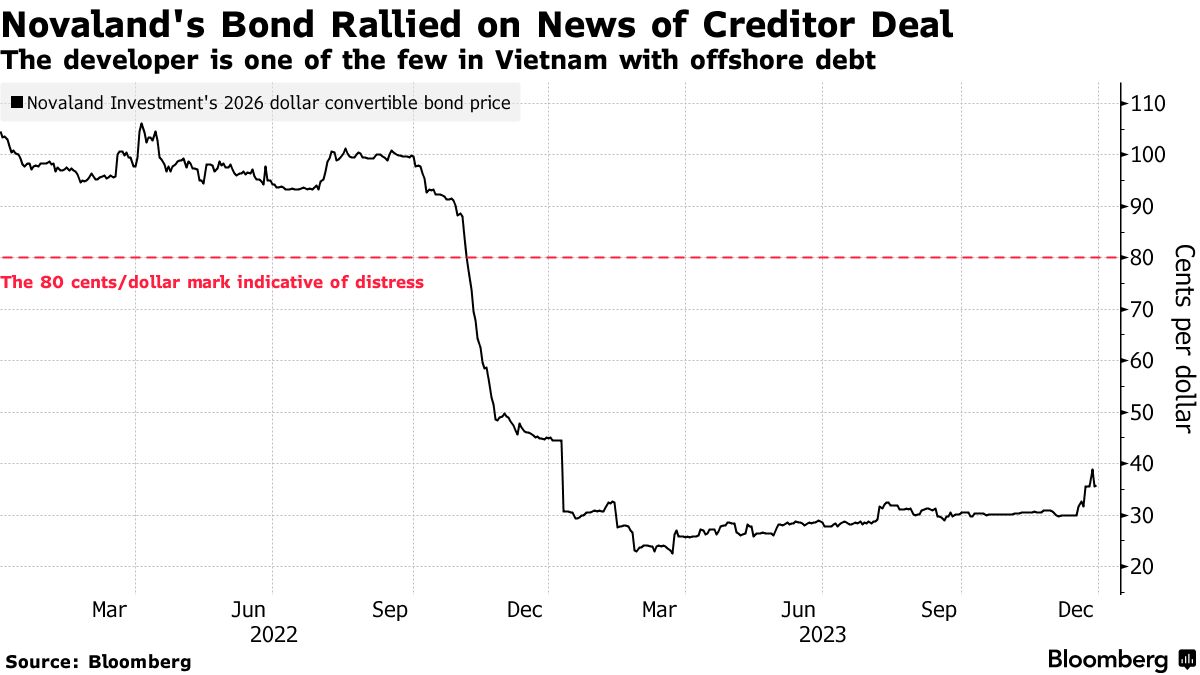

### 越南

### 越南

政府雄心勃勃的反腐运动颠覆了越南本已饱受供应过剩困扰的房地产行业,阻碍了企业债券发行,引发了流动性紧缩和借款人违约。但监管干预和多次 利率下调 已经减缓了下行螺旋。

“越南的房地产市场经历了非常具有挑战性的一年,但我们相信最糟糕的时期已经过去,”VinaCapital Group Ltd.首席经济学家Michael Kokalari在一份报告中写道。“一些银行的抵押贷款利率在2023年初曾高达16%,但随后急剧下降。”

尽管如此,问题的迹象仍然存在。标普全球评级公司的信贷分析师Sue Ong表示,一些银行资本缓冲较薄,一些银行对房地产的敞口较高。

房地产困境的典型代表是越南最大的开发商之一Novaland Investment Group Corp.,该公司因持有美元债券而备受瞩目。该公司同意延长3亿美元可转换票据持有人的到期日,此前因7月份利息支付失败而导致。

尽管该公司与债权人达成协议的消息使得票据价格上涨,但根据彭博编制的数据,该票据仍显示36美分,这是一个表明投资者对全额债务回收预期较低的极度困境水平。

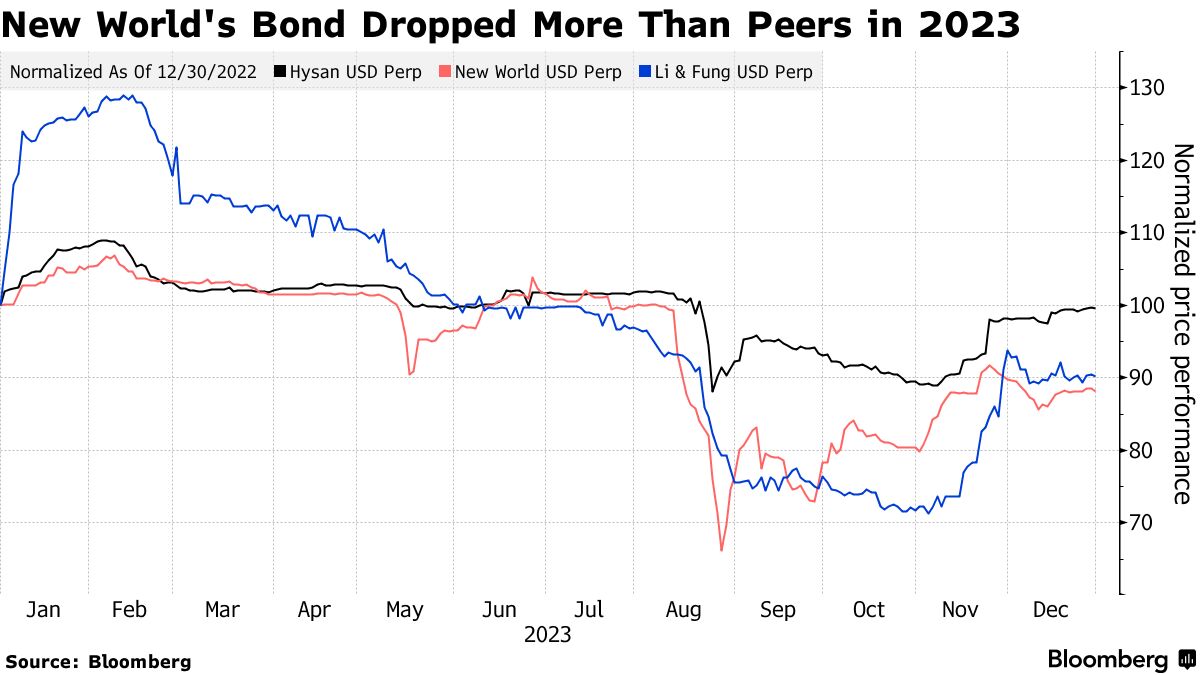

### 香港

### 香港

今年8月,香港几家开发商发行的永续美元债券遭遇多年来最严重的抛售,人们担心融资成本飙升以及中国房地产困境的溢出影响。领跌的是香港负债最重的开发商之一——新世界发展公司。该公司的债务今年表现不佳。

投资者紧张的背后是香港房地产市场的低迷,导致该市房价跌至近7年来的最低点。经过三年严格的疫情限制和美联储历史性货币紧缩政策,写字楼和零售空间的收入也出现了下滑。下降。需求如此低迷,以至于香港开发商被迫大幅降低房价,这是多年来首次采取的策略,而银行也难以吸引买家购买同样大幅折扣的被查封房产。

“我们对香港开发商持谨慎态度,特别是那些在中国内地低线城市拥有大量住宅和商业物业的开发商,以及那些在主要区域之外拥有大型写字楼组合的开发商,因为空置率居高不下,租金持续下调,”信用分析师曾泽琳在Creditsights表示。“由于港币融资成本上升,我们继续对杠杆率较高的香港开发商持低配,这种情况将在2024年上半年持续存在。”

### 澳大利亚

### 澳大利亚

在澳大利亚,房地产压力形式略有不同,因为澳大利亚储备银行的紧缩周期引发了人们对家庭是否能够承受更高利率的担忧。

国际货币基金组织表示,该国可能会感受到较高借款成本的影响,而此时,大量在疫情期间以创纪录低利率固定的房屋贷款即将转换为更高的浮动利率。据国际货币基金组织称,在澳大利亚,超过50%的抵押贷款采用的是浮动利率。

澳大利亚储备银行在十月份警告称,有越来越多的家庭处于财务压力的早期阶段。据其称,大约14%的固定利率借款人预计一旦到期,他们的抵押贷款支付将增加60%以上。

澳大利亚监管局对银行的住房贷款暴露数据显示,尽管仍然相对较低,但新的不良贷款已攀升至三年来的高点。

随着利率上升,澳大利亚不良贷款达到两年来的最高点

来源:澳大利亚监管局

| 阅读更多关于亚洲房地产的内容: |

|---|

| 对办公楼的巨额赌注正在变得越来越糟(1)碧桂园通过支付避免债务危机恶化印尼建筑狂潮中可能酝酿着下一场债务灾难(1) |