大型合并让印度贷款人获得新生机 | 路透社

Shritama Bose

个人银行家在孟买的一家HDFC银行分支机构的接待处等待客户,2012年11月17日。路透社/Vivek Prakash/文件照片

个人银行家在孟买的一家HDFC银行分支机构的接待处等待客户,2012年11月17日。路透社/Vivek Prakash/文件照片

孟买,6月20日(路透社Breakingviews)- 印度金融部门即将迎来一个焕然一新的冠军。印度最大的私营银行HDFC银行(HDBK.NS)将于7月与其母公司、合作伙伴和持股26%的房屋发展金融公司(HDFC)(HDFC.NS)完成合并,该机构由Sashidhar Jagdishan领导,市值将达到约1,400亿美元,并成为信贷短缺市场中的抵押贷款巨头。这对外国投资者来说是一个诱人的前景,但也存在一些重大的警示。

根据Dealogic的数据,这笔交易将成为亚洲有记录以来第三大的并购交易。这个时机对于这次合并来说是合适的,因为在银行存在的29年中,一直有关于这次合并的猜测。对于像HDFC这样的非银行放贷机构来说,监管变化增加了储备流动性要求,这使得成为银行对一些人来说更加合理。此外,印度市场一直在朝着抵押贷款放贷机构的方向发展。一项已有七年历史的法律要求开发商按时交付公寓,并提高透明度,提高了普通消费者对房地产市场的信心。这也使得购房更加负担得起。

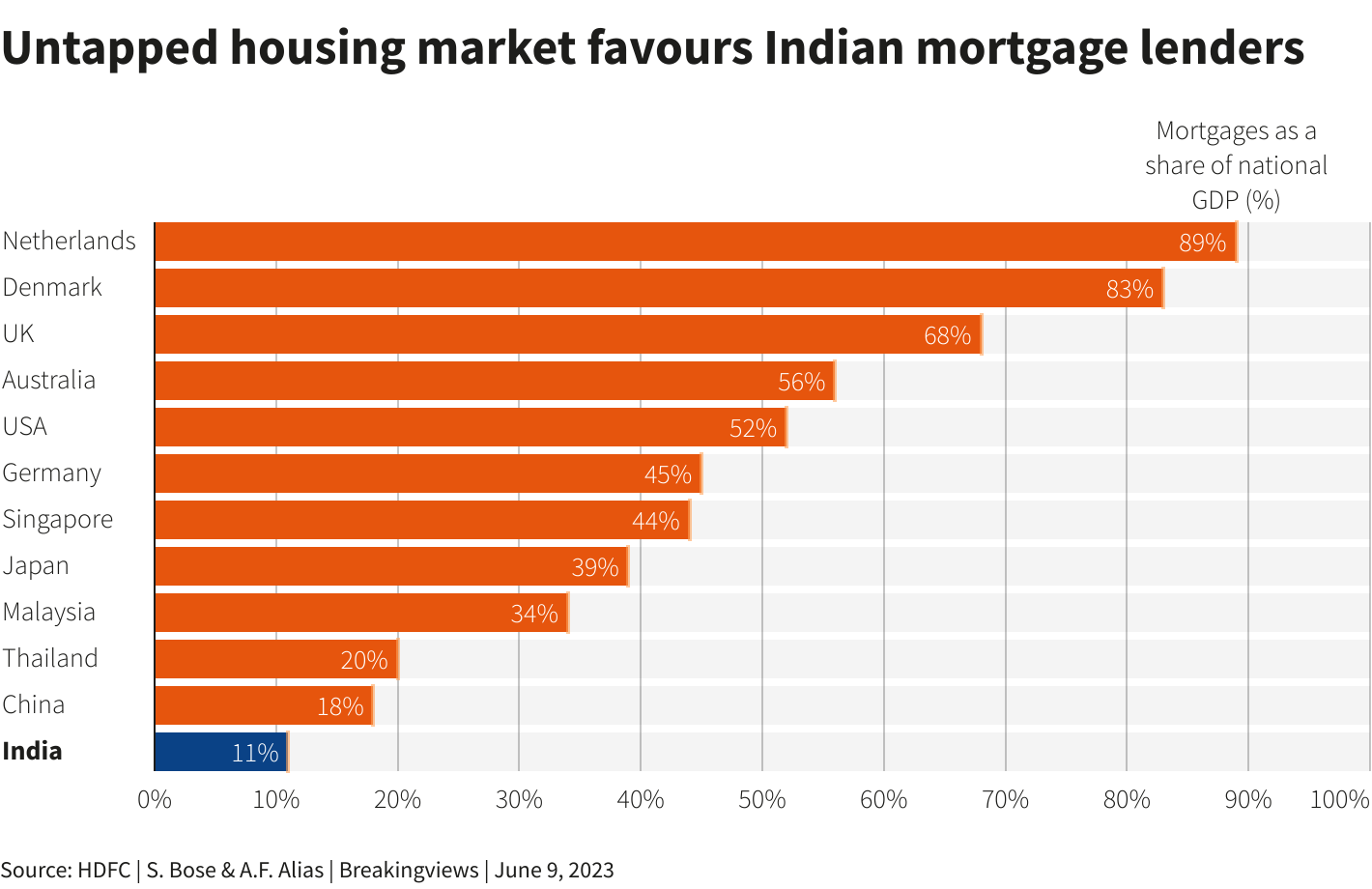

然而,未偿抵押贷款占该国国内生产总值的比例仅为11%,HDFC估计,而中国为18%,美国为52%。这对规模更大、更精简的HDFC银行来说是一个巨大的机会-直到现在,它将大部分自己发放的抵押贷款卖给了母公司。值得注意的是,由政府控制的印度国家银行(SBI.NS)仍将是该国最大的放贷机构。然而,HDFC银行抵押贷款在其组合中的份额将接近30%,而SBI为20%。这将使印度购房者成为该银行的主要客户。考虑到HDFC的借款人中不到三分之一也在交易对方的实体拥有账户,这为向他们跨销信用卡和车辆贷款等产品提供了充分的空间。

路透社图表 路透社图表

路透社图表 路透社图表

这需要一段时间来偿还,但它可能会增强HDFC银行已经高达3倍前瞻账面价值的估值;在传统的贷款人中,只有富国银行(KTKM.NS)以4倍的倍数进行交易。这样的机构是投资印度增长故事的首选方式;目前外国人拥有该银行的66%,监管规定将海外持股比例限制在74%,意味着有购买更大实体的空间。

HDFC银行在一些重要方面仍然需要改进。2020年接管该银行的贾格迪尚需要改善其技术和员工文化。它仍在从监管机构对其互联网银行渠道多次故障后对其禁令的影响中恢复过来,该禁令禁止其获取新的信用卡客户和推出新的IT平台来开展业务。

到目前为止,他至少设法解除了这些限制。据Breakingviews了解,现在他正在集中精力进行更广泛的技术升级,更好地回应客户,并改革先前只专注于增长并导致与监管机构冲突的早期战略。然而,根据贾格迪尚的说法,合并可能会产生“从[他的]耳朵中涌出”的增长,这可能会证明是一个难以平衡的问题。

在Twitter上关注@ShritamaBose

(作者是路透Breakingviews专栏作家。所表达的观点属于她个人)

背景新闻

印度住房发展金融公司(Housing Development Finance Corporation)于6月19日表示,已同意以906亿卢比(合11亿美元)的价格将其教育贷款子公司Credila的90%股权出售给BPEA、EQT和ChrysCapital consoritum。印度储备银行要求这家抵押贷款公司在与印度房地产银行合并生效日期后的两年内将其在Credila的持股比例降至10%。

印度住房发展金融公司和印度房地产银行的合并预计将在7月完成,该银行的首席财务官Srinivasan Vaidyanathan在4月15日的盈利电话会议上表示。该交易于2022年4月宣布。印度住房发展金融公司于1994年创建了印度房地产银行,并仍然是其26%的股东。

由Antony Currie和Thomas Shum编辑

所表达的观点属于作者个人。它们不代表路透新闻的观点,根据信任原则,路透新闻致力于诚信、独立和无偏见。