投资者对中国的厌恶对每个人都不利 | 路透社

Una Galani

投资者在上海一家券商的手机上查看股票信息,图片来源:2018年2月9日REUTERS/Aly Song

投资者在上海一家券商的手机上查看股票信息,图片来源:2018年2月9日REUTERS/Aly Song

孟买,9月7日(路透Breakingviews) - 中国不再是全球最热门的贸易对象。距离MSCI将中国内地股票纳入其广泛关注的全球股票指数仅有五年的时间。现在,西方投资者已大幅减少对这个全球第二大经济体的投资。部分撤退看起来是永久性的。

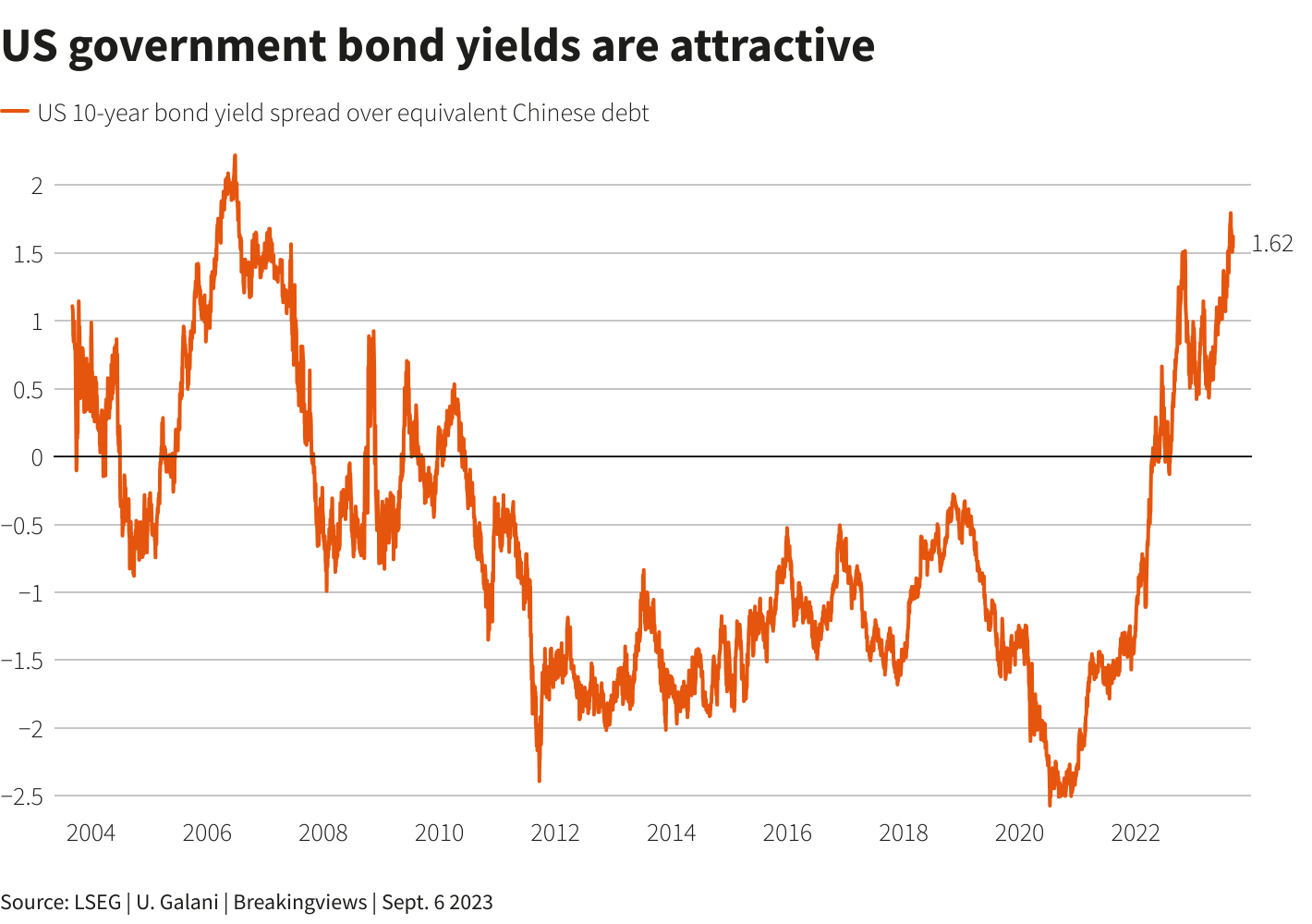

国际资本流动的增减是正常的。许多缩减中国投资组合的基金经理也减少了对其他新兴市场的配置。随着美联储加息和中国人民银行同时降低借贷成本,十年期美国国债收益率现在比同等中国政府债券高出大约160个基点,接近自2007年以来的最大差距。

路透社图表

路透社图表

然而,有更深层次的原因让人对在中国投资持谨慎态度。这个18万亿美元的经济体可能会在2023年错过其5%的增长目标,并且在习近平主席整顿负债累累的房地产行业的同时可能会继续令人失望,像碧桂园(2007.HK)这样的开发商濒临违约。习近平对国家安全的重视,如对腾讯(0700.HK)等科技巨头的打击以及即将分拆的阿里巴巴(9988.HK),表明他对国际投资者缺乏关注。

基金经理们也担心,如果美国扩大与人工智能和先进芯片相关的投资限制,或对中国实施制裁,他们可能会被迫出售资产。

激烈的克制

作为一个即将迈入高收入阶层的国家,中国本应成为海外投资者的磁铁。然而,他们的厌恶在多个渠道上都很明显,并且尽管估值便宜,这种厌恶仍然存在。MSCI中国指数中的公司预计未来十二个月的盈利为其预期盈利的10倍,是标普500指数水平的一半。

能够选择资金配置地点的主动管理型共同基金,在过去十年中对中国股票的配置接近低谷。根据高盛公司引用的EPFR数据,截至6月底,他们的敞口处于第二百分位数,其中第100个百分位数表示基金先前的最高配置。这一比例已经从2023年1月的第41个百分位数下降,当时对中国重新开放的乐观情绪很高。而专注于新兴市场的主动基金的历史配置更接近中位数,但仍低于今年早些时候的第86个百分位数。与此同时,专注于中国的对冲基金正在关门。

跟踪基准指数的基金经理们的灵活性更小。中国股票(包括在香港和美国上市的股票)仅占MSCI全球全国股票指数的3.1%。这比像苹果(AAPL.O)和微软(MSFT.O)这样的个别公司的权重还要低。然而,尽管最近表现不佳,中国仍占MSCI新兴市场指数的近30%。如果指数编制者取消目前仅计算中国内地上市公司自由流通调整市值的20%的上限,中国在基准指数中的份额也将显著增加。

中国在基准指数中的曝光和对中华人民共和国的警惕之间的紧张关系促使投资者寻求来自包括贝莱德(BlackRock)(BLK.N)和阿伯丁(Abrdn)(ABDN.L)在内的基金经理的产品,这些产品也跟踪着不包括中国在内的新兴市场。然而,遵循这些指令的资产与被纳入到MSCI新兴市场指数的1.3万亿美元相比仍然微不足道。

中国厌恶情绪也在不那么轻浮的资本中显现出来。瑞铂数据显示,去年对中国的美元外国直接投资价值下降到80亿美元,回到了2004年的水平。而根据盖洛龙洲的数据,针对中国的风险投资和私募股权基金的美元融资在2022年下降了85%,降至140亿美元。

谁在乎?

许多中国公司几乎不会注意到海外资本的流失。国际投资者持有中国内地股市交易的股票不到4%。然而,在过去十年里,他们通过香港和美国上市为中国公司提供了更大的资金支持。盖洛指出,中国民营企业通过利润和外部筹集的股权和债务的资本生成去年下降到了2015年以来的最低水平。规定海外首次公开发行不应危及中国国家利益的新规定将限制中国公司重返海外股市。

中国高的家庭储蓄率意味着该国不需要外部资金。但是,中国公司受益于随着海外资金而来的技术、专业知识和治理实践。例如,中国的电动汽车行业可能是当今世界上最先进的,但美国行业领袖特斯拉(TSLA.O)的投资推动了该行业的发展。

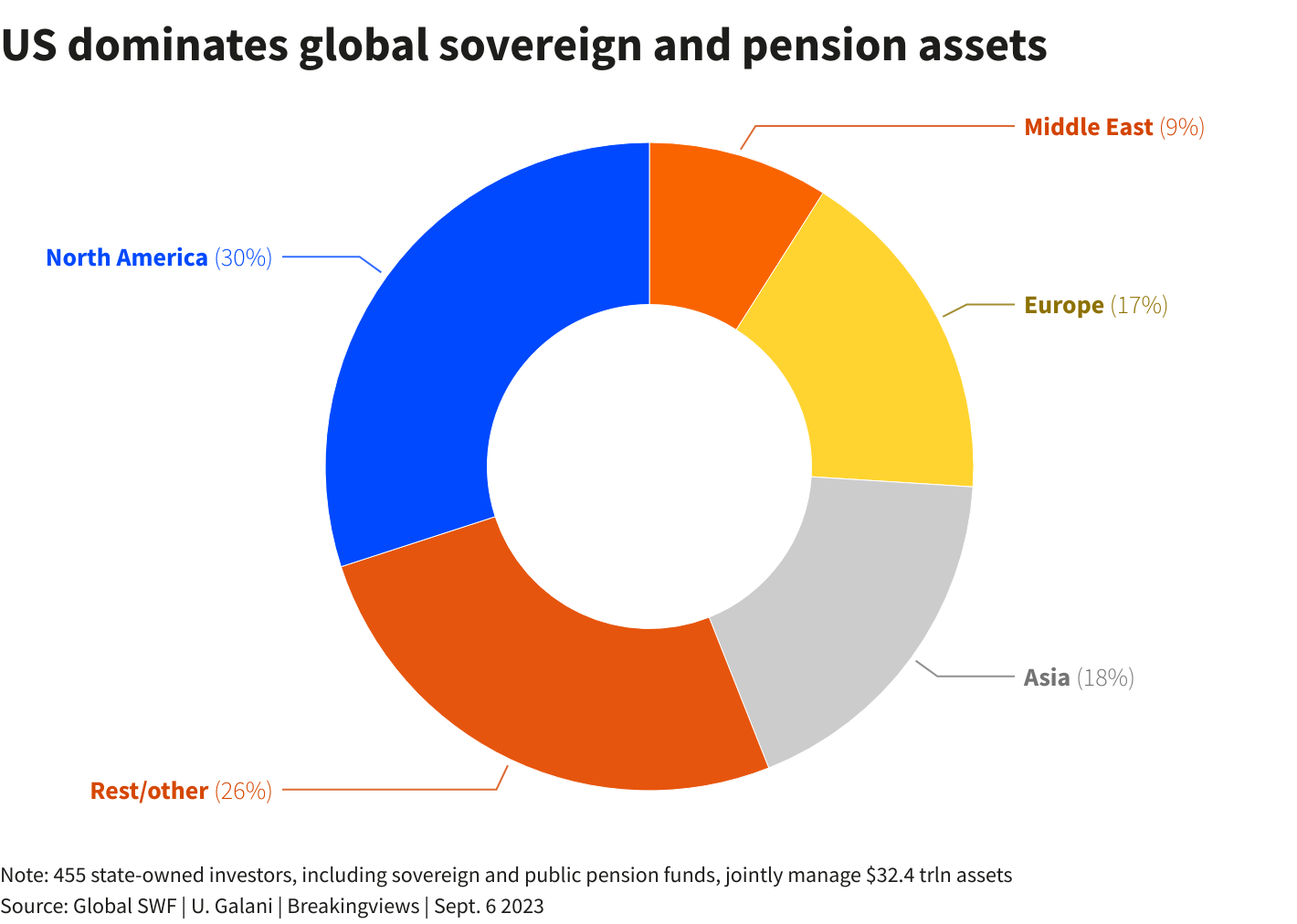

中国也不容易找到海外资本的替代来源。海湾投资者可能会增加对该国的配置,因为石油美元地区正在加强与亚洲能源客户的关系,但他们的资金并不那么充裕。根据数据提供商Global SWF的数据,如果世界的主权和养老金投资者是一个由100名居民组成的村庄,其中30人来自北美,只有9人来自中东。

路透社图表 路透社图表

路透社图表 路透社图表

持续的中国厌恶情绪将损害全球基金经理的多元化努力。中国股票的总市值达到了15万亿美元,超过了日本、法国、印度和英国股票的总市值。此外,中国股市的回报与美国市场的波动关联并不太密切。

根据标普道琼斯指数全球股票主管约翰·威灵的说法,根据过去三年的历史数据,标普的中国指数与其发达市场基准的相关性约为0.3,与标普500指数的相关性约为0.23。相关性为1表示基准完全同步移动。

2023年初撤出中国的投资者可能感到被证实了。上海和深圳指数今年基本持平或下跌,而标普500指数上涨了近五分之一。然而,减少的敞口意味着基金经理也可能错过突然的反弹:在习近平放弃防疫限制后,中国股市在2022年11月至2023年1月间上涨了约60%。

在截至2022年的二十年里,中国股票投资者的年化实际回报率(包括再投资的股息)为7.4%,比美国股票高出30个基点,根据瑞士信贷的《全球投资回报年鉴》。基金经理已经得出结论,超额表现已经成为过去。即使习近平改变了经济政策,长期投资者可能会以缓慢的速度而不是大规模回流到中国。

(作者是路透Breakingviews专栏作家。所表达的观点属于她个人。)

关注 @ugalani on X

由Peter Thal Larsen和Thomas Shum编辑

所表达的观点属于作者个人观点,不代表路透新闻的观点。根据信任原则,路透新闻致力于诚信、独立和无偏见。