Arm的520亿美元IPO估值为跌势铺平道路 | 路透社

Karen Kwok

Rene Haas,Arm首席执行官,于2023年5月29日在台湾台北的COMPUTEX论坛上发表讲话。路透社/安王摄

Rene Haas,Arm首席执行官,于2023年5月29日在台湾台北的COMPUTEX论坛上发表讲话。路透社/安王摄

伦敦,9月13日(路透Breakingviews)- Arm首席执行官Rene Haas没有给自己留下任何错误的余地。这家总部位于英国的芯片设计公司周三定价其首次公开发行股票为每股51美元,暗示市值为520亿美元。任何不完美的财务业绩都将引发上市后的暴跌。

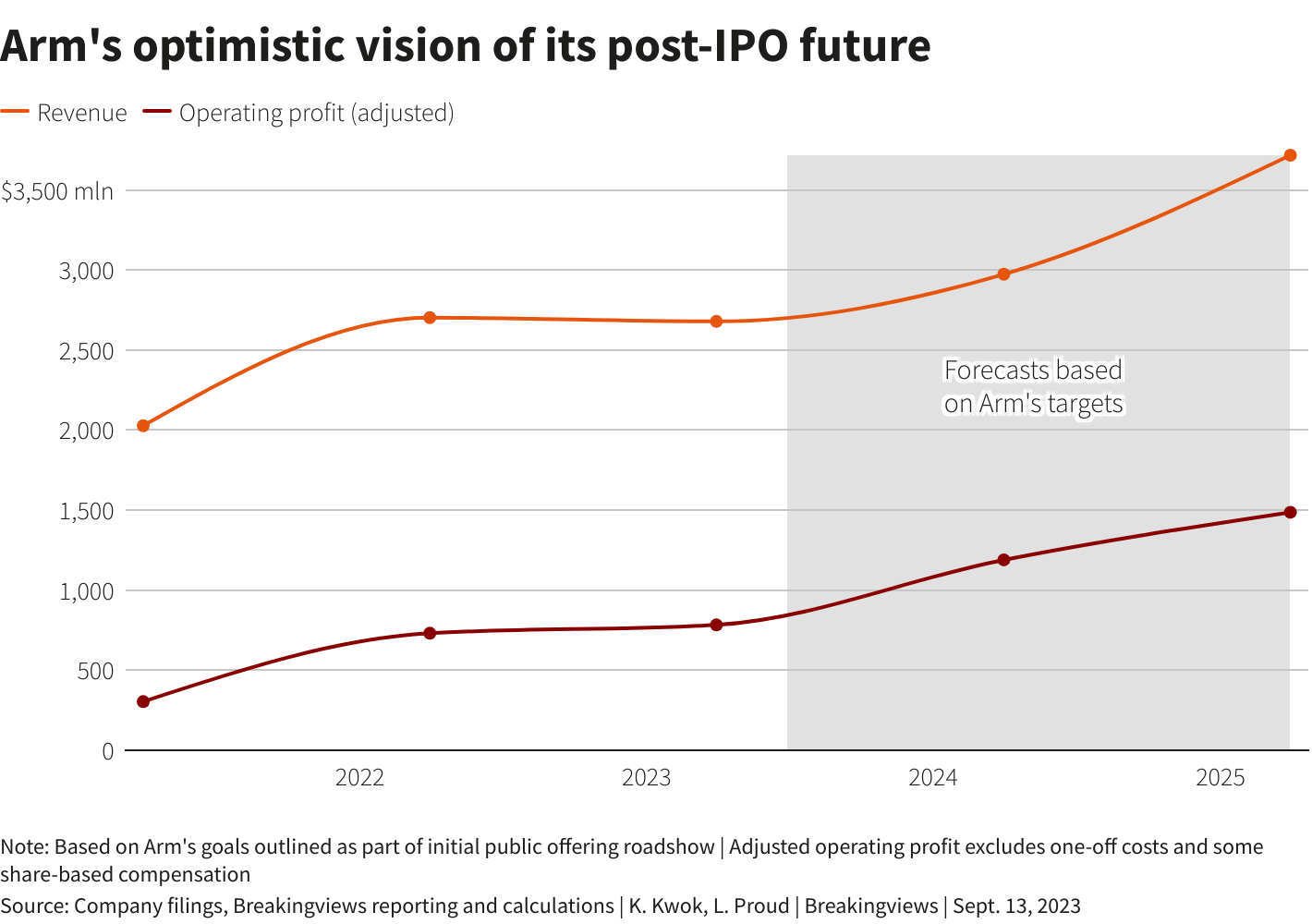

据听取了路演的人士称,Arm的路演有两个关键卖点。首先,由SoftBank Group(9984.T)所有的公司认为,截至2024年3月的12个月内收入将增长11%,之后一年将增长约25%,暗示下一个财政年度的营业收入将达到37亿美元。其次,Haas的目标是超过40%的调整后营业利润率,不包括一次性费用和一些股权报酬。这意味着Arm将在2025年3月的财政年度产生至少15亿美元的调整后营业利润,几乎是去年的两倍水平。

根据这一基础,Arm的估值可能勉强站得住脚。该公司的企业价值与营业利润倍数,基于下一个财政年度,包括20亿美元的净现金在内,为34。根据同一时期的Visible Alpha数据,公开同行Cadence Design Systems (CDNS.O)和Synopsys (SNPS.O)的平均交易倍数为30。Arm的IPO投资者实际上正在支付略微溢价,同时也在打赌增长和盈利能力即将飙升。

如果Arm处理器在未来的半导体中变得更加重要,为每个芯片的技术贡献更大比例,Haas的收入目标可能会奏效。然后Haas可以收取更高的版税率。在过去的一个日历年中,该公司估计其版税收入相当于基于Arm芯片的全球总支出的1.7%。知情人士告诉Breakingviews,Haas希望在未来几年将这一比例提高到3%。

与此同时,40%的利润率目标只意味着恢复至SoftBank收购前的盈利能力水平。自2016年日本集团收购以来,造成开支膨胀的主要罪魁祸首是研发,其中主要包括工程师的工资。Arm认为自己可以迅速收紧开支,甚至有可能随着时间推移达到60%的利润率。

然而,这些目标涉及几个信仰的飞跃。目前尚不清楚像苹果 (AAPL.O)、英伟达 (NVDA.O)和三星电子 (005930.KS)这样的重要Arm客户是否同意支付更高的版税率。过分推动可能会激励芯片设计师尝试使用RISC-V等竞争技术,这是一种开源替代方案。不断上升的版税率也不一定能弥补可能持续疲软的智能手机销售,这是其关键历史市场。

最后,暗示的研发支出削减似乎过于陡峭。假设直接成本和销售、一般和管理费用加起来占收入的32%,就像去年一样。要达到40%的营运利润率,就需要将研发支出降低到销售额的28%,而去年是42%。投资者暗示哈斯可以做到这一点而不影响营收增长。如果他未能交付,他们可能不会长期留下来。

路透社图表 路透社图表

路透社图表 路透社图表

关注 @karenkkwok on X

(作者为路透社Breakingviews专栏作家。所表达的观点属于个人观点。重新发布以添加链接。)

背景资料

Arm于9月13日表示,其首次公开发行的股票定价为每股51美元,位于47至51美元的指示范围的顶端,意味着市值为520亿美元。

这家英国芯片公司表示,其出售股东软银集团将通过这次上市融资获得高达48.7亿美元的收益。

Arm的股票计划于9月14日在纽约开始交易。

编辑:Liam Proud和Sharon Lam

所表达的观点属于作者个人观点。它们不代表路透社新闻的观点,根据信任原则,路透社致力于诚信、独立和无偏见。