风险生物科技并购治疗将会愈合更多骨折

Jonathan Guilford

Aastrom Biosciences Research Associate Judith Schmitt works with harvested ixmyelocel-T product in centrifuge tubes in the laboratory at their headquarters in Ann Arbor, Michigan November 29, 2011. A REUTERS/Rebecca Cook

Aastrom Biosciences Research Associate Judith Schmitt works with harvested ixmyelocel-T product in centrifuge tubes in the laboratory at their headquarters in Ann Arbor, Michigan November 29, 2011. A REUTERS/Rebecca Cook

纽约,10月19日(路透社Breakingviews)- 一个出价10亿美元的买家如何与要价20亿美元的卖家达成一致?随着利率持续扰动估值,这是一个价值十亿美元的交易问题。

在制药业,有一个老办法可以弥合这种分歧:增加额外的付款,并附加条件。这种有条件的价值权益(CVRs)是一种规避未经证实的药物固有不确定性的方式。这种方法充满了分歧,但在目前的情况下可能更具吸引力。

这些收购甜头,或者基于实现某些里程碑的预先协议付款,最早在20世纪80年代就开始受到关注,例如陶氏化学公司收购玛丽昂实验室的多数股权。它们通常有助于减轻与未决诉讼相关的风险,就像化学制造商LyondellBasell Industries(LYB.N)在2018年收购A. Schulman时,或者新医疗治疗的政府批准。

事实上,生物技术是这种创造性融资最常用的领域。根据律师事务所Sidley的数据,2018年至2023年4月,有37笔涉及上市公司的交易依赖CVRs,其中84%是在生命科学领域。它们也变得越来越受欢迎。在截至4月的一年内,该行业约有三成的交易增加了有条件的支付,而在2018年以来的较长时期内,这一比例为17%。

百时美施贵宝(Bristol Myers Squibb)(BMY.N)最新交易,本月早些时候公布,是一个典型的例子。这家制药巨头将支付50亿美元现金收购Mirati Therapeutics(MRTX.O),其处方药Krazati用于治疗特定类型的肺癌。Mirati的股东还将获得一项可转让凭证(CVR),如果另一种正在研发的早期疗法在七年内向美国监管机构申请批准,将额外支付10亿美元。

Mirati交易实际上被分成两部分。根据摩根大通分析师的估计,Krazati的销售额在2030年代将达到约13亿美元的最高水平,而一般的经验法则是药物的交易额约为峰值销售额的5倍。以10%的利率将估计值回溯五年,Krazati今天的价值约为40亿美元,考虑到Mirati的现金,略高于最初的交易价格。CVR评估了公司最明显的剩余潜力。

不良反应

多次收购者百时美施贵宝对CVR并不陌生,也不陌生于CVR出现问题。2019年,其740亿美元收购Celgene包括了一个依赖于三种药物批准的64亿美元支付。重要的是,这些权利可以与Celgene的股票分开交易,吸引了对冲基金经理。未达到的截止日期使CVR变得毫无价值,导致一些投资者对此大声疾呼。他们指责百时美施贵宝拖延了这一过程。诉讼随之而来。

这不是CVR首次受到争议的影响。赛诺菲(SASY.PA)同意支付3.15亿美元的和解金,涉及其2011年对Genzyme进行的200亿美元收购。再次,CVR是可交易的,这一特性主要保留给最大的交易。然而,考虑到它们吸引不守规矩和强势投资者的倾向,可转让的CVR可能正在退出历史舞台。根据Sidley的调查结果,只有8%的CVR被允许转让。

买方被要求尽最大努力完成药物开发的严格程度是谈判的关键部分。“合理努力”标准可以参照买方的内部规范或市场实践的更严格标准。根据MTS Health Partners投资银行的董事总经理安德鲁·韦森菲尔德(Andrew Weisenfeld)的说法,这些谈判通常是紧张的,竞争激烈的交易可以赢得更严格的保护,而处于较弱地位的卖方可能只能获得较轻的让步。

不确定的时刻

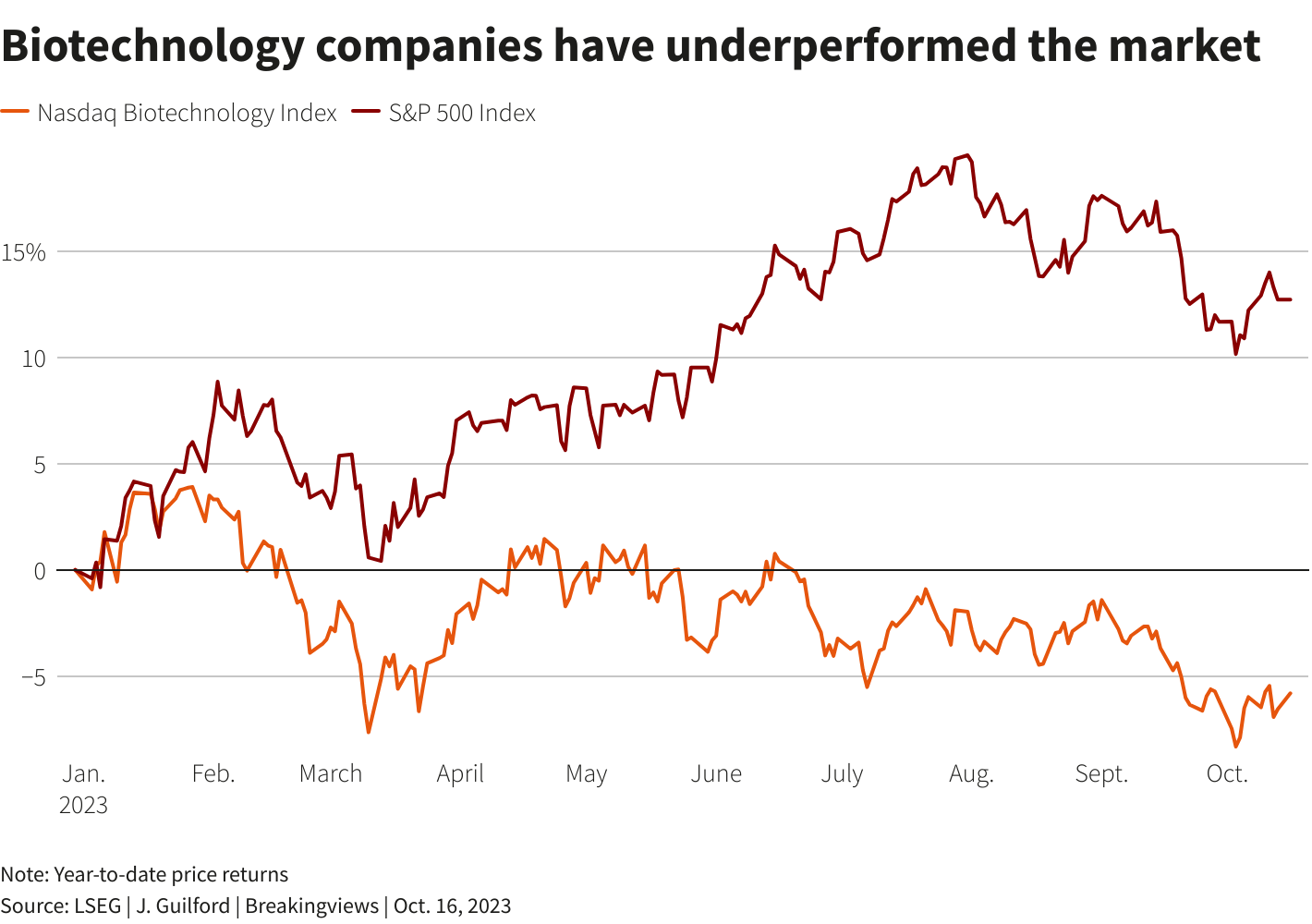

由于利率大幅上涨,行业估值受到影响,最具投机性的股票受到的打击最为严重。纳斯达克生物技术指数(.NBI)今年下跌了6%,而标普500指数(.SPX)上涨了13%。CVR为收购方提供了一种避免支付看起来荒谬的溢价的方法,同时允许卖方在其产品取得成功时锁定一些补偿。

路透社图表 路透社图表

路透社图表 路透社图表

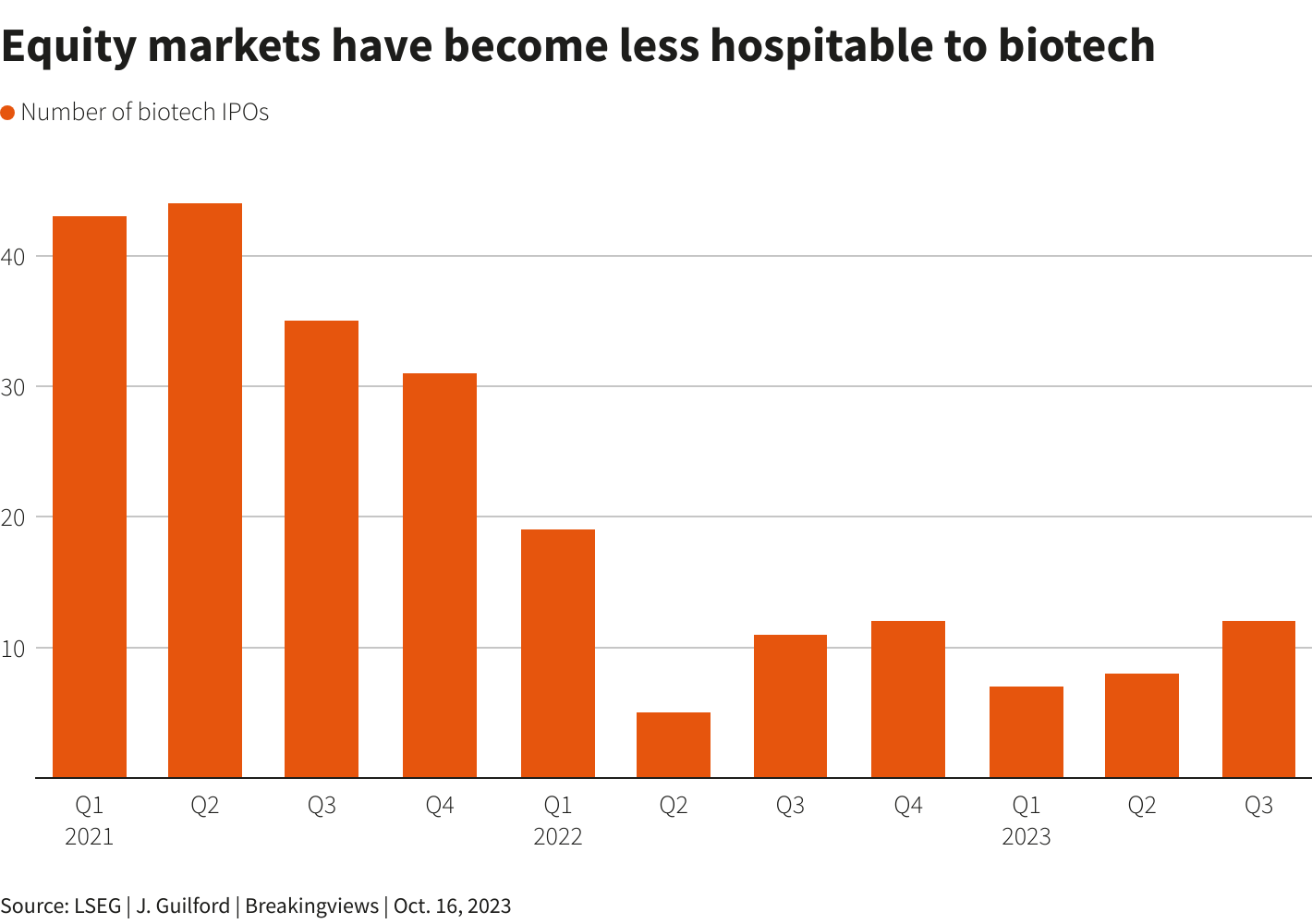

不友好的股票市场也削弱了收购目标的议价能力。许多正在开发尖端疗法的公司在烧钱的同时上市,发行股票筹集研究资金。动荡的环境剥夺了这个选择。根据LSEG的数据,今年只有27家生物科技公司上市,筹集了22亿美元。而两年前的同期,有122家公司上市,筹集的资金几乎是现在的10倍。

路透社图表

路透社图表

金融咨询公司Leerink Partners的生物制药并购负责人丹·莱潘托表示,“一家公司可能具有基本价值,但筹集资本的成本变得难以承受。” 使用资产负债表帮助促进药物研发的买方在交易谈判中拥有更强的优势,为更多的条件付款铺平了道路。

所有这些都可能导致新兴公司的不平衡结果。艾利·莉莉(Eli Lilly)(LLY.N)交易于6月收购了临床前阶段的Sigilon Therapeutics,仅在交易结束时支付了每股14.92美元的现金;附带的CVR价值高达111.64美元。

扩展目标

Sigilon的股价在8月的最后一个交易日收于22.47美元,反映出人们对其部分与CVR相关的里程碑会被实现的信心。它们从第一剂在人体试验中给予的初始支付开始,但大部分里程碑都取决于获得全面监管批准,对于权衡这种早期开发的价值的投资者来说,这几乎是一辈子的时间。

深度折扣长期目标是有道理的。根据SRS Acquiom的说法,这些目标实现的频率要低得多。该公司帮助促成私人交易。与临床前事件有关的支付有43%的概率会触发;而与商业成功有关的支付,只有8%。总体而言,SRS估计,在2023年的私人交易中,只有大约五分之一的里程碑得到成功实现。毫不奇怪,超过四分之一的私人交易中带有里程碑支付的交易存在争议。

上市公司的CVR条款往往更简单,但制定这些条款的顾问表示,成功率同样很低。然而,鉴于估值观念中的顽固裂痕,更多的交易者倾向于尝试这种风险的并购疗法。

(作者是路透Breakingviews专栏作家。所表达的观点属于他个人。)

关注@JMAGuilford,X

背景资料

制药公司百时美施贵宝于10月8日表示,已同意以48亿美元(不包括卖方净现金)收购Mirati Therapeutics,后者正在开发肿瘤治疗药物。

该交易包括另外100亿美元的与一项有条件价值权(CVR)相关的支付,如果美国食品和药物管理局在交易结束后七年内接受Mirati的非小细胞肺癌疗法的新药申请,将支付每股12美元。

编译:Jeffrey Goldfarb, Sharon Lam and Streisand Neto

作者表达的观点。它们不代表路透社的观点,根据信任原则,路透社致力于诚信、独立和无偏见。