美国经济在第三季度取得了惊人的表现

Lucia Mutikani

华盛顿,10月26日(路透社)-美国经济在第三季度增长了近5%,再次违背了衰退的严重警告,因为劳动力市场紧张导致的工资上涨帮助推动了消费支出,企业以迅猛的速度补充库存以满足强劲的需求。

美国商务部经济分析局周四发布的第三季度国内生产总值初步估算显示,这是近两年来增长最快的速度,也受到了住房投资的反弹的推动,此前连续九个季度出现收缩。

政府支出有所增加。但由于计算机等设备的支出下降,以及拜登政府鼓励在美国增加更多半导体制造的活动所带来的工厂建设的提振效果消退,企业投资在两年来首次出现下滑。

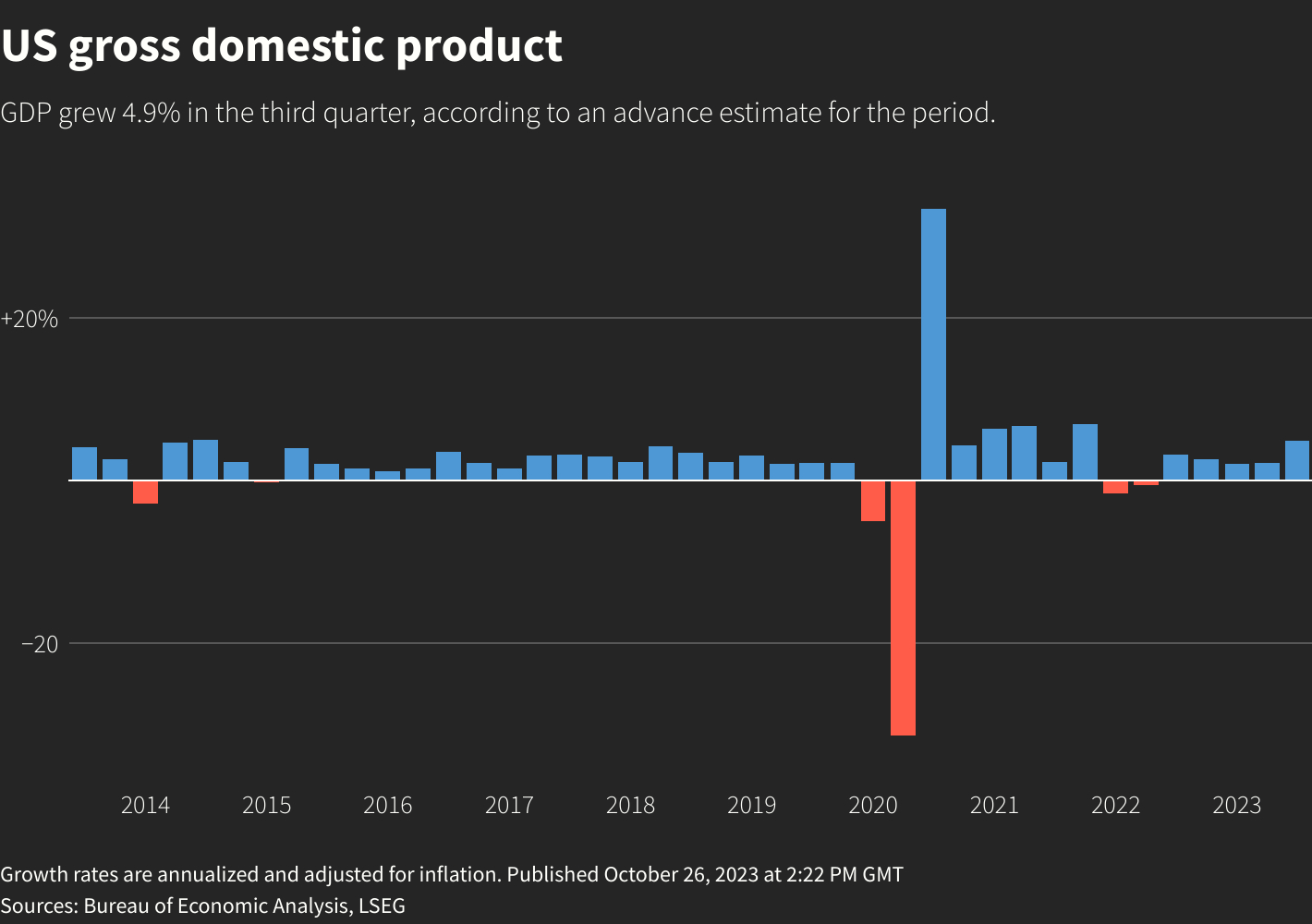

路透社图表

路透社图表

尽管夏季的强劲表现可能不具持续性,但它展示了经济的韧性,尽管美联储采取了激进的加息措施。由于美国汽车工人罢工、数百万美国人恢复学生贷款偿还以及加息的滞后影响,第四季度的增长可能会放缓。

报告还显示,上个季度基础通胀大幅下降。大多数经济学家已经修订了他们的预测,现在认为美联储可以为经济实现“软着陆”,并指出他们预计7月至9月期间将继续保持第二季度劳动生产率的强劲和单位劳动成本的适度。

“我们已经看到一段时间以来,受疫情影响引起的对即将到来的衰退和持续通货膨胀的负面偏见,”波士顿学院的经济学教授布赖恩·贝秋恩说道。“但经济不仅出人意料地强劲,而且我们在2023年连续两个季度实现了由生产率驱动的增长,这意味着商业周期看起来仍然非常稳固。”

上个季度国内生产总值以4.9%的年化速度增长,是自2021年第四季度以来最快的增长速度。路透社对经济学家的调查显示,他们预测国内生产总值以4.3%的速度增长。4月至6月季度经济以2.1%的速度增长,增长速度远远超过美联储官员认为的非通货膨胀增长率约为1.8%。

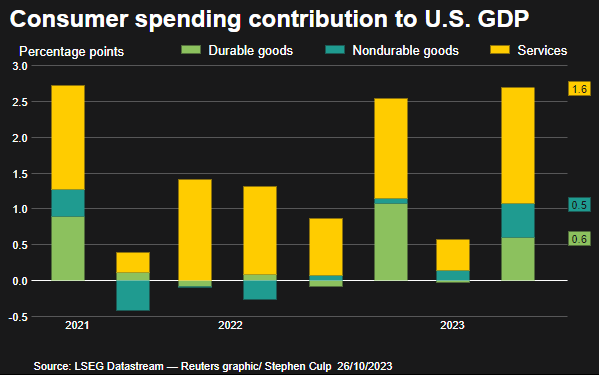

消费支出增长占美国经济活动的三分之二以上,上个季度以4.0%的速度加快,而在第二季度仅以0.8%的速度增长。这为国内生产总值增长增加了2.69个百分点,主要是由商品和服务的支出推动。

消费者支出对国内生产总值的贡献

消费者支出对国内生产总值的贡献

尽管工资增长放缓,但它的增长速度比通货膨胀稍快,提高了家庭的购买力。

上个季度工资增长的增加部分被个人税收的上升部分抵消,导致税后家庭可支配收入以1.0%的速度下降。这导致消费者动用他们的储蓄来资助部分支出。储蓄率从第二季度的5.2%下降到3.8%。

华尔街股市下跌。美元对一揽子货币走高。美国国债收益率下降。

2022年3月29日,美国纽约市布鲁克林的一家商店展示了水果和蔬菜的价格。路透社/安德鲁·凯利/文件照片

2022年3月29日,美国纽约市布鲁克林的一家商店展示了水果和蔬菜的价格。路透社/安德鲁·凯利/文件照片

放缓在即

下降的储蓄率加上10月份学生贷款偿还的恢复,据经济学家估计相当于约700亿美元,约占可支配个人收入的0.3%,可能会抑制支出。低收入消费者越来越多地依赖债务来资助购买,随着借款成本的上升,信用卡拖欠率上升。

经济学家估计,COVID-19大流行期间积累的过剩储蓄主要集中在高收入家庭中,并将在2024年第一季度用尽。一些经济学家认为,放缓就在眼前,这是一个担忧,也是联合包裹服务公司(UPS.N)的担忧,该公司周四连续第二个季度下调了2023年的营收预测。

但其他人并不太担心,他们认为支出并不依赖于信贷,而是依赖于强劲的劳动力市场和疫情期间政府的慷慨援助。

“现在过早地认定增长放缓,尤其是在连续三个季度出现持续强于预期的经济活动之后,”纽约FHN金融首席经济学家克里斯·洛说。“任何经济学家在更新他们对疫情储蓄将何时用尽的估计时,都需要将其撕毁,并开始思考是什么让消费保持如此强劲。这不是借贷。”

劳动力市场的韧性在周四劳工部的另一份报告中得到了强调,该报告显示截至10月21日的一周内,经季节调整后的州级失业救济初始申请人数上升了10,000人,达到了210,000人,仍然处于今年194,000至265,000人的极低水平。

在获得初次援助后领取救济金的人数,这是一种招聘的替代指标,在截至10月14日的一周内增加了63,000人,达到了1.79百万人,为今年五月初以来的最高水平。经济学家对于这是否表明失业者经历了更长时间的失业,或者反映了难以调整数据以应对季节性波动的困难,意见不一。

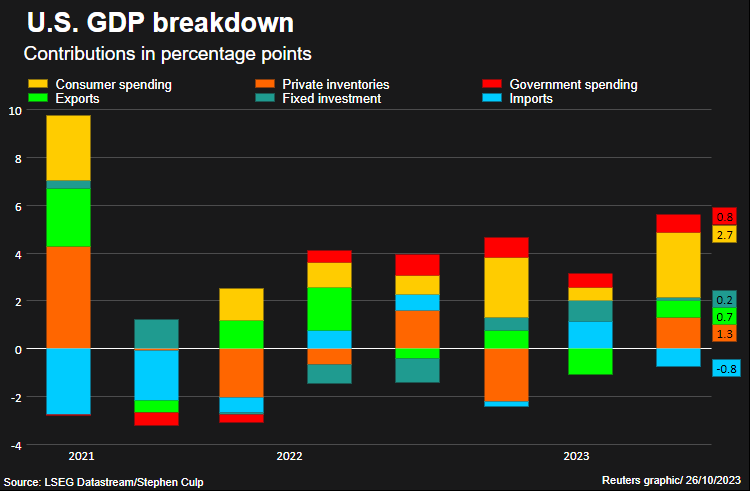

上个季度库存累积以每年806亿美元的速度增长,为GDP增长贡献了1.32个百分点。企业依赖进口进行补货,导致了小额贸易逆差,对GDP增长施加了轻微拖累。在不计入库存和贸易的情况下,经济以稳健的3.5%的速度增长。

GDP贡献者

GDP贡献者

GDP数据可能不会对近期货币政策产生影响,因为美国国债收益率激增,最近股市出现抛售,这些都使得金融条件变得更加紧缩。

基础价格压力进一步减弱,除食品和能源外的个人消费支出价格指数(PCE)以2.4%的速度上涨。这是自2020年第四季度以来的最慢增速,紧随第二季度3.7%的增速之后。

所谓的核心PCE价格指数是美联储追踪的通胀指标之一,其目标为2%。预计美国央行将在下周三维持利率不变。自去年三月以来,美联储已将其隔夜基准利率上调了525个基点,目前为5.25%至5.50%的区间。

“从美联储的角度来看,这里几乎没有任何迫使开始降息的迹象,也不意味着迫切需要再次提高利率,”伦敦威廉布莱尔的宏观分析师理查德·德夏扎尔说。