投资者拒绝赛诺菲对不健康估值的治疗方案

Reuters

圣诺菲(Sanofi)标志位于2022年2月4日法国巴黎的总部。路透社/Benoit Tessier

圣诺菲(Sanofi)标志位于2022年2月4日法国巴黎的总部。路透社/Benoit Tessier

伦敦,10月27日(路透Breakingviews)-圣诺菲(SASY.PA)投资者不喜欢首席执行官保罗·哈德森(Paul Hudson)为重振这家制药集团疲弱估值提出的处方。这家市值1300亿美元的法国药品巨头的股价在周五下跌了15%,因为它表示将加大研发支出,以建立更好的未来药物管道。该公司表示,这将导致2024年的收益与2023年相比下降低个位数,然后在2025年出现“强劲反弹”。该战略的一部分还涉及将圣诺菲的消费者健康部门在2024年第四季度尽快剥离。

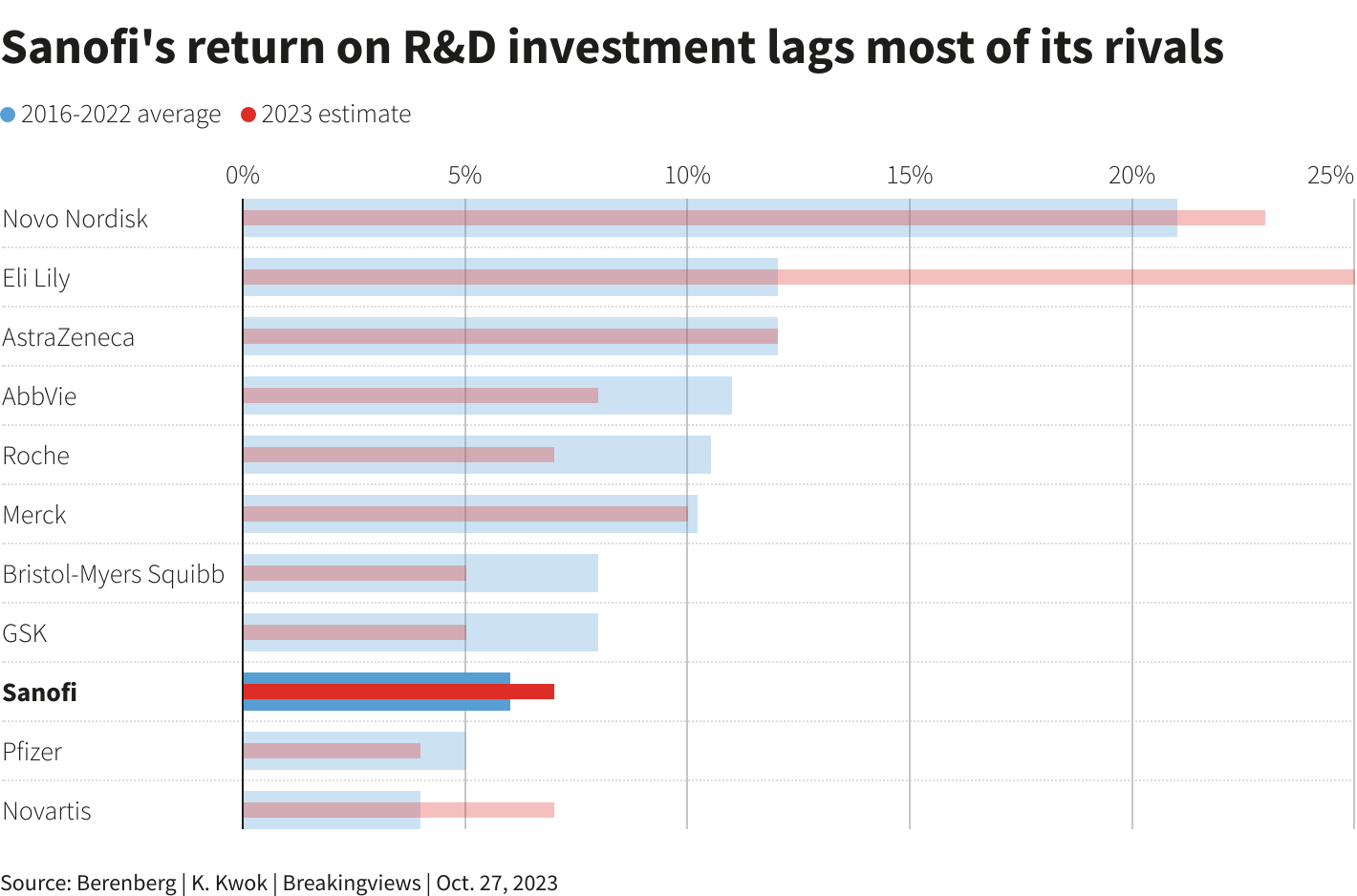

专注于寻找新的畅销药物是有道理的。总体而言,该行业面临专利到期问题,这一问题将持续到本十年末,根据安永的数据,这将使价值2000亿美元的畅销品牌药物面临竞争,并将挤压收入。但投资者的担忧也是可以理解的,因为圣诺菲从其研发投资中获得的回报低于标准:根据贝伦贝格分析师的估计,在2016年至2022年期间,圣诺菲的年均回报率大约为6%,低于整个行业的10%。

路透社图表

路透社图表

这解释了为什么该股票的市盈率也低于大多数竞争对手。分拆赛诺菲的消费者保健业务将会有所帮助。伦交所集团(LSEG)的分析师预计该部门今年的息税前利润(EBIT)将达到16亿欧元。按照上市竞争对手哈利安(Haleon)的15.6倍市盈率计算,该业务可能价值250亿欧元。赛诺菲其余业务可能产生114亿欧元的EBIT。按照2023年EBIT的15.1倍估值倍数计算,即竞争对手罗氏(ROG.S)、诺华(NOVN.S)、诺和诺德(NOVOb.CO)、葛兰素史克(GSK.L)和阿斯利康(AZN.L)的平均值,该业务可能价值1720亿欧元。两个业务合起来可能价值1970亿欧元。这比赛诺菲当前的市值高出健康的76%。问题在于投资者似乎不愿意接受导致痊愈的苛刻药物。(作者:Karen Kwok)

关注 @Breakingviews X

资本呼叫 - 关于全球金融的更简洁见解:

亚马逊的灰云是新的蓝天 阅读更多

福特的电动驱动走错了方向 阅读更多

美国经济增长繁荣为年底崩溃铺平了道路 阅读更多

新面貌的联合利华保留了其老式的不透明性 阅读更多

欧盟缩小与美国增长差距的最佳途径:增长 阅读更多

由弗朗切斯科·格雷拉和斯特莱桑德·内托编辑

所表达的观点属于作者个人。它们不代表路透社新闻的观点,根据信任原则,路透社致力于诚信、独立和无偏见。