中国经济增长放缓,但仍然在商品市场领先 | 路透社

Yawen Chen

工人们在中国安徽省铜陵市铜陵有色金属集团工厂生产用于锂电池的铜箔的生产线上工作,照片拍摄于2018年11月30日。REUTERS/Stringer 拍摄于2018年11月30日。

工人们在中国安徽省铜陵市铜陵有色金属集团工厂生产用于锂电池的铜箔的生产线上工作,照片拍摄于2018年11月30日。REUTERS/Stringer 拍摄于2018年11月30日。

新加坡,11月28日(路透Breakingviews) - 习近平主席正试图让中国摆脱基于房地产、债务推动的经济模式。这一转变将降低世界第二大经济体多年来的快速发展。投资者感到担忧,但可能忽视了支撑中国持续对原材料的贪婪需求的结构性变化。

路透图表

路透图表

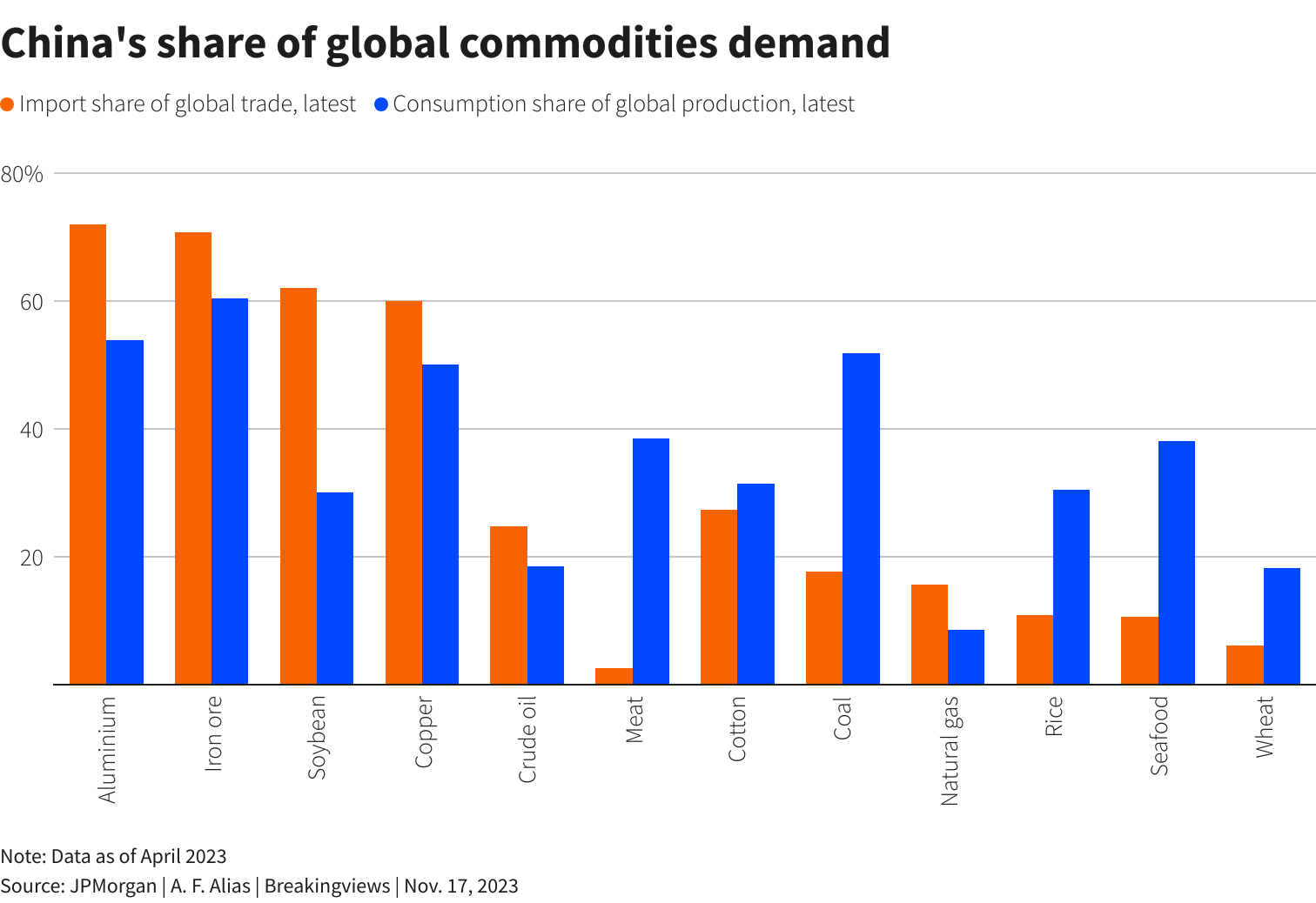

以3000亿美元的铜市场为例。中国进口了全球交易量的60%以上。一位大宗商品交易商表示:“在涉及铜的问题上,通常认为铜等于房地产,房地产等于中国。因为中国的房地产市场下滑,铜市场也必然下滑。”

的确,这个国家庞大的房地产行业占据了国内生产总值的四分之一,还影响着从建筑到家电等40多个行业。新开工建筑面积从已经受创的2022年到今年10月的同比下降了23%。再加上北京与西方的地缘政治分歧,从与华盛顿的技术竞赛到与莫斯科的亲近以及对台湾的立场,投资者对一系列中国资产感到不安。中国在7月至9月间首次出现外国直接投资季度赤字,达118亿美元。

但有两个复杂的趋势使情况变得复杂。首先,尽管习近平对房地产泡沫感到担忧,但他仍然急于防止社会动荡,因为普通中国人将70%的财富存放在房地产中。这就是为什么他希望确保像中国恒大(3333.HK)这样的陷入困境的开发商完成他们已经预售给抵押付款人的公寓的建设。到10月份,中国仍有大约82亿平方米的建筑工程,大约相当于8000万套典型的三居室住宅。铜通常在建筑的后期使用,因此由于房地产危机而产生的潜在需求损失可能不像铁矿石那样严重,铁矿石在建筑的开始阶段使用更为突出。

其次,习近平希望将中国经济的驱动力从房地产转向绿色和高科技产业的使命正在加速。当中国的最高领导人在10月31日共产党两年一度的财政会议上确定优先事项时,他们明确要求更多的金融资源投入这些投资。这意味着国有银行可能会被引导向电动汽车、风能和太阳能、人工智能和先进芯片等领域提供更多贷款。这些行业需要铜和其他金属。

因此,尽管中国“新经济”占比仍然较小,与旧的增长引擎相比,但其崛起也为大宗商品创造了新的需求。例如,铜在制造电动机和电池以及在电网和其他促进可再生能源的努力中至关重要。例如,在风能领域,中国在过去两年内新增的发电能力比过去七年还要多,并且将以10年复合年增长率11%的速度增加其并网风电容量,到2032年底将达到2.38太瓦,根据Wood Mackenzie的数据。

这就是为什么据商品交易集团Trafigura估计,中国的铜需求从2020年的水平将仍然增加400万吨,到2030年达到约1800万吨。这与2010年至2020年间每年需求增加500万吨相比。中国的铜需求今年增长了8%,快于习近平设定的5%的整体GDP增长目标。铜价在今年围绕中国疫情复苏的繁荣与萧条之间波动,但比起房地产市场下行威胁的崩溃,表现要好得多。上海期货交易所(SHFE)最活跃的铜合约今年仍上涨了约4%,至每吨9367美元,而伦敦金属交易所的三个月铜合约上涨了约3%。中国生产商表现抢眼:上市于上海的紫金矿业(601899.SS)今年股价上涨了近20%。

铝的情况也类似,它在房地产建设中占据重要地位,同时也用于电动汽车组件,比如用来封装和保护电池组的部件,以及充电站等基础设施。据Trafigura预测,中国的铝需求从2010年至2020年增加了1800万吨,预计到2030年将再增长1300万吨,达到每年超过5000万吨。上海期货交易所的铝价今年上涨了超过1%,表现优于伦敦金属交易所的全球价格,后者下跌了超过8%,根据荷兰银行分析师的说法。

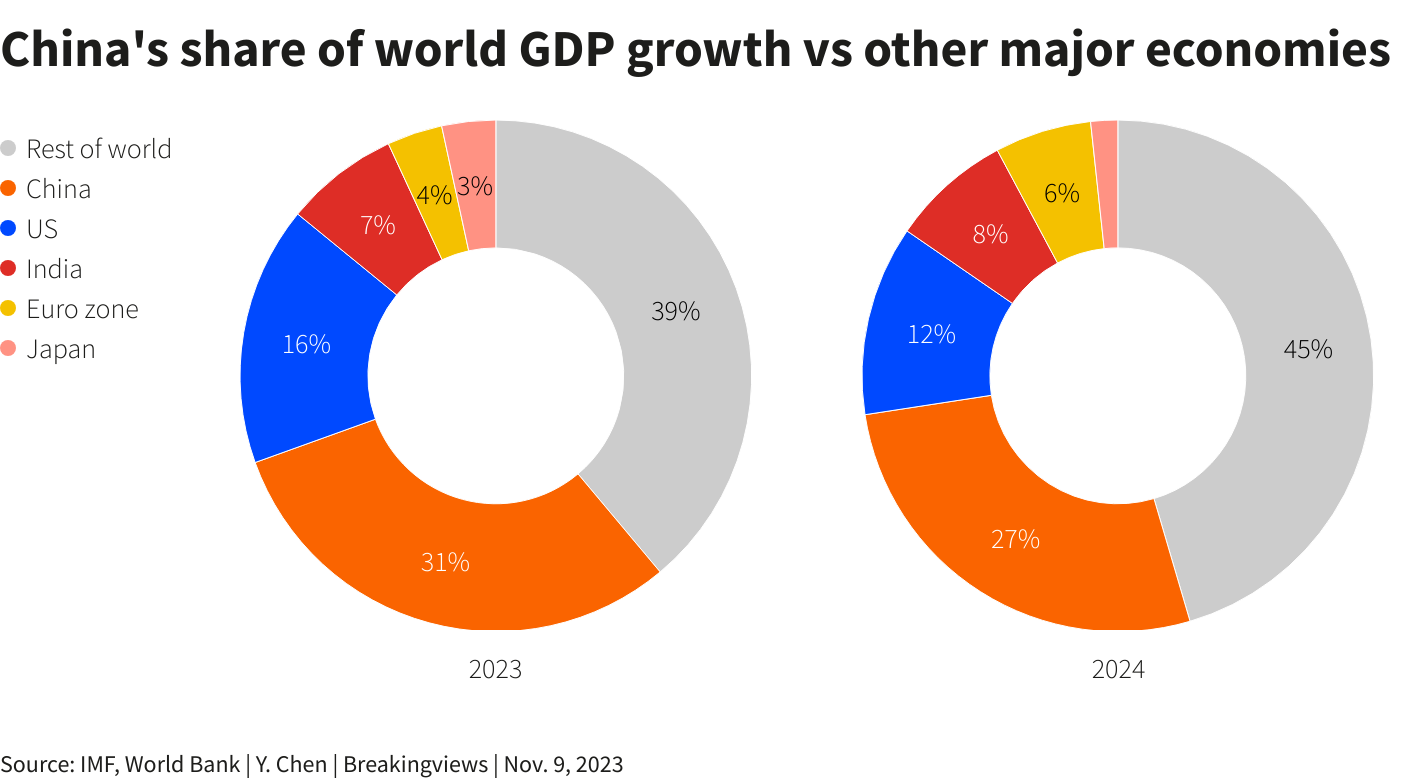

总的来说,这些因素作为中国经济增长的支撑。本月,国际货币基金组织上调了对中国2023年和2024年GDP增长的预期。现在预计中国2024年的产出将比10月的预估增长4.6%,中国在2019年贡献了35%的全球GDP增长;即使增长率低于预期的4%,到2024年仍将占据全球27%的份额,根据Breakingviews根据IMF和世界银行数据的计算。这部分是因为其他地区,比如美国,预计将放缓。

路透社图表 路透社图表

路透社图表 路透社图表

毫无疑问,房地产的退出将对某些大宗商品产生更大影响。例如,根据牛津经济分析师的预测,中国依赖钢铁的建筑行业在未来10年内的增长率可能仅为2.5%,这可能会令澳大利亚等铁矿石出口国感到担忧。但即便如此,价格的下跌可能远非极端。中国占据了全球近70%的铁矿石需求,因此当其房地产市场在2015年出现低迷时,价格一度跌至每公吨约40美元的历史最低点。不过,据汇丰银行分析师称,今年的平均价格仍保持在每公吨110美元以上,并且目前处于六个月来的最高水平。这在一定程度上是因为人们希望北京会出资刺激经济,另一方面也是因为电动汽车、风力发电场以及其他基础设施所需的钢铁的新需求有助于缓解冲击。

随着中国转向新的经济模式,其对绿色技术的需求应继续惠及智利等拉丁美洲国家(顶级铜生产国),以及印度尼西亚等生产更多尼奇金属如镍的国家,还有像刚果(金)这样主导钴矿开采的非洲国家。

正如中国的谚语所说,瘦骆驼仍比马大。从大宗商品的角度来看,过于关注中国经济重量的减轻的投资者可能忽视了一个事实,那就是中国仍然太大,不容忽视。

关注 @ywchen1 on X

由Francesco Guerrera,Katrina Hamlin和Thomas Shum编辑

所表达的观点属于作者个人。它们不代表路透社新闻的观点,根据信托原则,路透社致力于诚信、独立和无偏见。