大型银行并购从不可能变得可以想象 | 路透社

Liam Proud

瑞士银行瑞士银行和瑞士信贷的标志在2023年3月20日瑞士苏黎世看到。路透社/丹尼斯·巴利布斯

瑞士银行瑞士银行和瑞士信贷的标志在2023年3月20日瑞士苏黎世看到。路透社/丹尼斯·巴利布斯

伦敦,12月28日(路透社Breakingviews)-大型银行合并不再是禁忌。自2008年危机以来,老板们一直认为大型银行之间的整合是行不通的,而监管机构则认为这是不可取的。如果瑞士银行(UBSG.S)首席执行官塞尔吉奥·埃尔莫蒂(Sergio Ermotti)能够安全而有利地吸收当地的竞争对手瑞士信贷,那么他可能会改变这一点。

大型银行并购被痛苦的交易记忆所污染,最终导致2007年荷兰银行ABN Amro被英国皇家银行、西班牙的桑坦德银行(SAN.MC)和比利时的Fortis以1000亿美元的价格分拆。那笔交易导致了两家财团成员在随后一年的倒闭,并教导了一代银行首席执行官购买竞争对手意味着踩在金融地雷上。与此同时,监管机构引入了惩罚最大和最复杂的银行的规则。对于30家全球系统重要银行来说,合并意味着持有更多的资本。

瑞士信贷的崩溃及其随后由瑞士银行进行的救援挑战了传统智慧。首先是监管机构。多年来,瑞士监管机构FINMA一直在看着这家总部位于苏黎世的银行从一次危机到另一次危机,而其股票交易价格大幅低于账面价值。投资者和客户最终失去了信心。这告诉我们,资本充足但不受欢迎的银行可能会迅速失宠。事后看来,瑞士当局可能更希望早些进行更有序的合并。

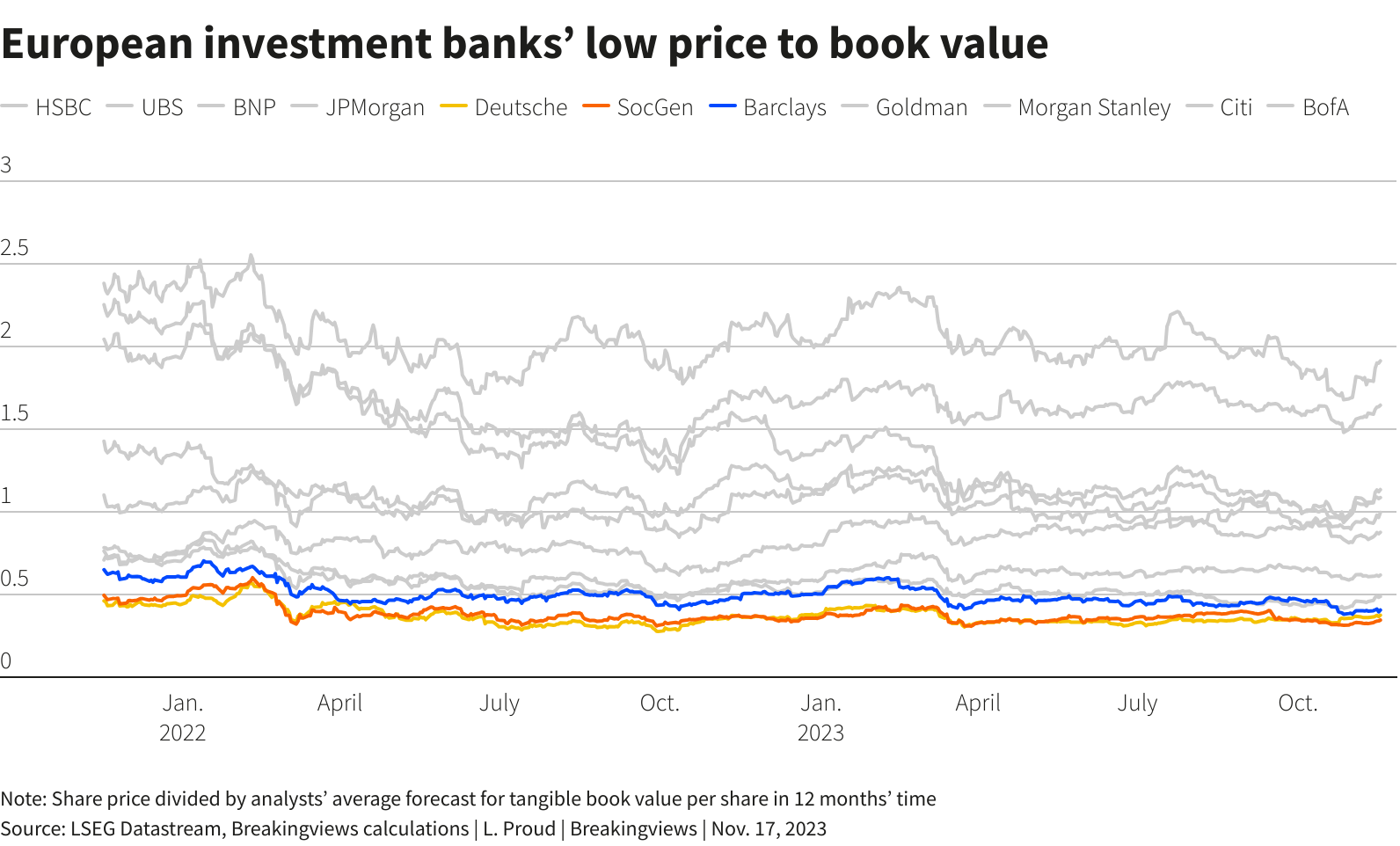

那种经历将塑造对低估的欧洲银行家如Société Générale(SOGN.PA)和Barclays(BARC.L)负责的监管者的思维。没有理由认为这两家机构会很快陷入麻烦。然而,投资者对它们的长期前景发出了悲观的信号。被更有利可图的竞争对手收购可能会避免潜在的瑞士信贷式的头痛。

路透社图表 路透社图表

路透社图表 路透社图表

瑞银的Ermotti通过计划削减相当于2022年两家银行合并后调整后总成本的四分之一,为潜在的模仿者设定了一个有前途的标准。在扣除24%的税款并应用10%的折现率后,这些储蓄的净现值为760亿美元,未考虑一次性成本如解雇费用。这接近于瑞银11月份的市值。

诚然,一家模仿并购者不会得到同样优厚的条件。瑞士信贷仅支付37亿美元收购了其本地竞争对手,同时监管机构还清理了价值170亿美元的奇特债务证券。但SocGen和Barclays并不算昂贵。这家法国银行的估值为2024年预期有形账面价值的三分之一,可能吸引本地竞争对手BNP Paribas(BNPP.PA)或长期追求者UniCredit(CRDI.MI)。Barclays的交易价值为预期账面价值的五分之二,可能对桑坦德银行有吸引力,后者可以在英国实现成本节约,同时增强其华尔街的存在。

那些交易都不太可能。但随着对2008年的记忆淡去,以及瑞银安全地吞并瑞士信贷,这些交易变得更加可能。

关注 @Breakingviews on X

- 这是Breakingviews对2024年的预测。要查看更多我们的预测,请点击 这里。

由Peter Thal Larsen和Streisand Neto编辑

所表达的观点属于作者个人。它们不代表路透社新闻的观点,根据信任原则,路透社致力于诚信、独立和无偏见。