美联储资产负债表在回购市场波动后成为焦点-彭博社

Alex Harris

随着年底隔夜资金市场的波动性减弱,华尔街重新关注联邦储备系统能够在不引发更严重混乱的情况下继续缩减其资产负债表的时间有多长。

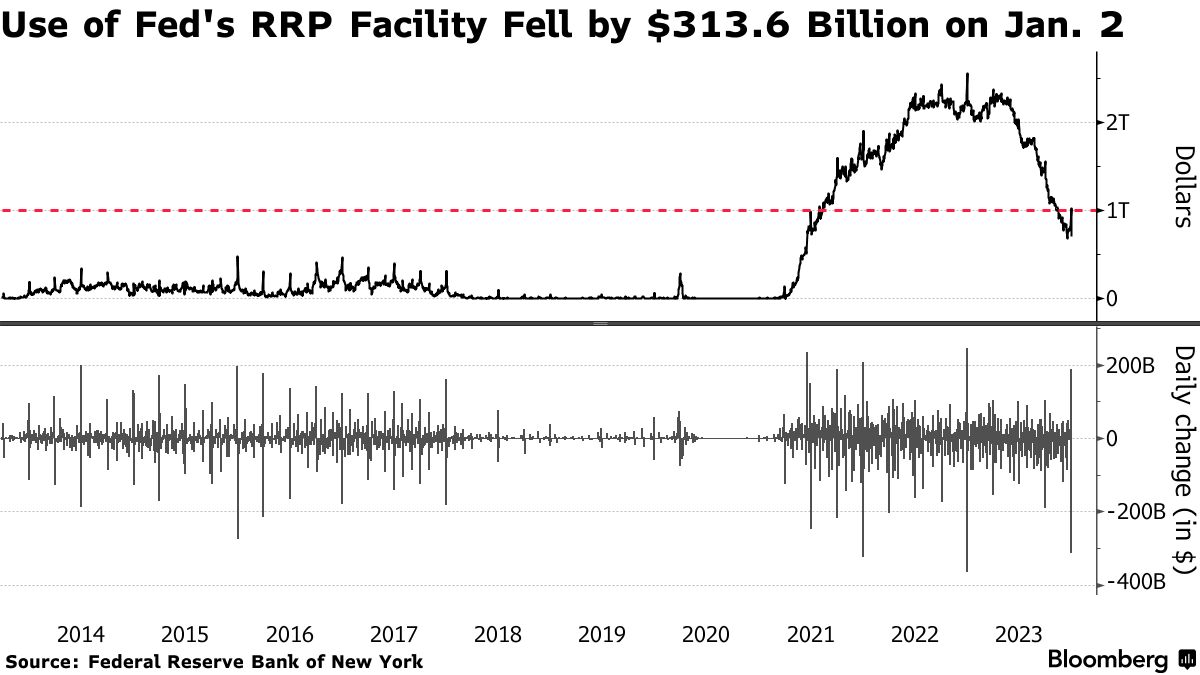

交易员们又开始仔细审视联邦储备系统的所谓隔夜逆回购协议(RRP)设施,符合条件的交易对手可以将多余的现金存放在这里。这些用户一直在从该设施中取款以利用其他地方更高的收益率,但随着该设施的资金流向零,隔夜回购市场的波动性预计将再次加剧。

像担保隔夜融资利率这样的基准的波动,上周飙升 创下纪录,预计将变得更加普遍和严重。短期内,隔夜回购协议的利率——以政府债券作为抵押的贷款——本周预计将恢复正常,一旦国债拍卖结束并且年底的期限融资头寸到期。根据周二纽约联邦储备系统公布的数据,与回购交易相关的SOFR利率已经从历史最高点5.40%下降到了12月29日的5.38%。

但最近这些利率的波动可能只是未来更大波动的一个征兆。

“如果联邦储备系统继续缩减其资产负债表,直到RRP设施完全清空,我们认为SOFR的日常模式可能更像2020年之前的经验,而不是最近几个季度更稳定的行为,”Wrightson ICAP经济学家Lou Crandall在一份致客户的备忘录中写道。

78个交易对手在周二将7049亿美元存放在RRP上,比前一交易日下降了3136亿美元,这是自2013年引入该设施以来第三大年初资金外流。

直到年底的最后一周,美联储设施的余额已经下降了近1.4万亿美元,降至2021年以来的水平。这是由于国库发行大量票据和货币当局已经完成加息所致。

直到年底的最后一周,美联储设施的余额已经下降了近1.4万亿美元,降至2021年以来的水平。这是由于国库发行大量票据和货币当局已经完成加息所致。

华尔街策略师估计RRP设施的余额将在第二季度结束时完全耗尽,届时央行将被迫停止量化紧缩,特别是如果事实证明银行准备金实际上比政策制定者预期的更为稀缺。

这就是为什么Crandall表示,在反回购设施完全耗尽之前,美联储将不得不停止其资产负债表的缩减。在这种情况下,设施中的任何多余现金可以在资金市场出现资金紧张的情况下重新配置到回购市场中。

“正如我们过去所指出的,我们认为有充分理由在RRP使用的日常水平保持结构性积极的情况下,于今年春季或夏季停止QT,”Crandall写道。