富时100指数的40岁生日是一个非常英国式的失望 - 彭博社

John Authers

1984年的承诺自从大萧条以来已经变成了一种长期滞后。

1984年的承诺自从大萧条以来已经变成了一种长期滞后。

摄影师:Jose Sarmento Matos/Bloomberg 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在 这里注册。

四十年来

伦敦有一个值得庆祝的周年纪念日。1984年1月3日,富时100指数(FTSE 100)正式启动,标志着市场交易和投资方式迈出了重要一步。自那时起,它一直是英国企业最受关注的指数。它的出现是20世纪80年代伦敦金融城众多创新之一。

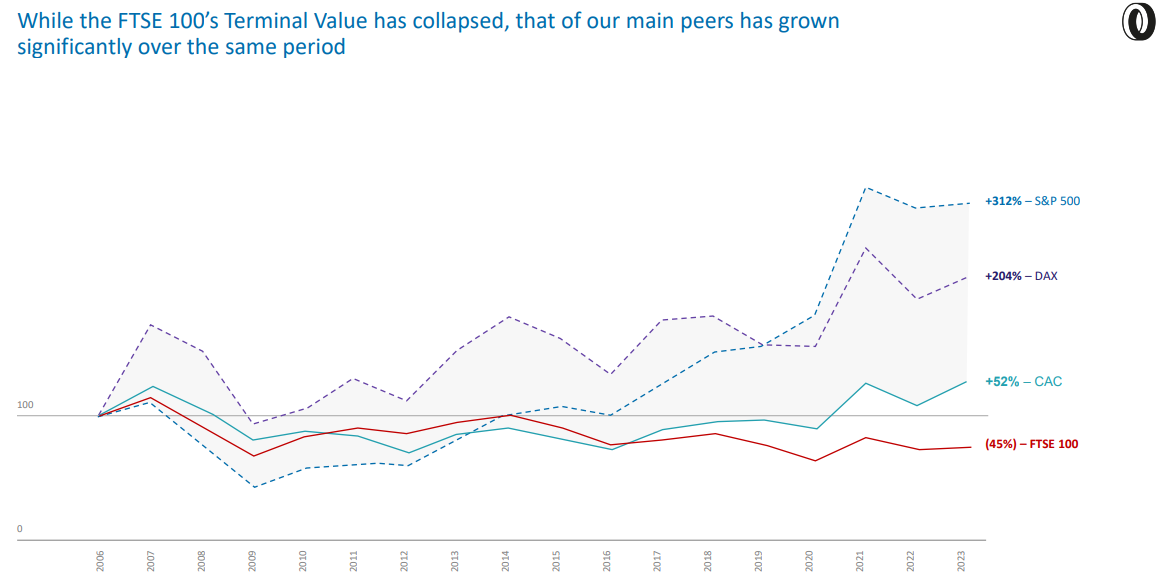

遗憾的是,在这40年里,其表现并没有什么值得庆祝的。以下图表显示了自成立以来的40年里FTSE 100的表现,与美国标普500指数(其最明显的对应指数)和发达市场的MSCI世界指数进行了比较:

被抛在后面

自2008年危机以来,富时100指数一直落后于世界其他地区

来源:彭博社

重新基准:100 = 1984年1月1日 = 100,价格以英镑计价

从英国的角度来看,这一轨迹令人非常失望。但这种痛苦的滞后是最近才出现的,大约在2008年全球金融危机后的三年左右。在2016年英国脱欧公投后,差距显著扩大,但把一切都归咎于离开欧盟太过简单;在那时,富时100指数已经连续几年表现糟糕。

这在一定程度上是因为当今最高估值的行业是高科技,而这一行业在英国上市股票中几乎没有代表性。像苹果公司和英伟达公司这样的公司显然会对标普500指数产生影响。但数据显示,“辉煌七子”主导的美国科技公司并不是估值差距的核心,尽管它们在近年来加剧了这一差距。同样值得注意的是,富时100指数在全球金融危机后的几年才开始落后:

英国折价的增长

富时100指数的价格/账面价值比落后,并且差距正在扩大

来源:彭博社

RELX Plc的表现表明,富时100指数如果有更多的科技公司,可能会表现更好。作为一家大型数据提供商,它是最初成分股中表现最好的公司,过去40年的回报率达到36151%,并且在烟草集团BAT之后仅略高。它现在是英国最大的“TMT”(电信、媒体和技术)集团,并且最近由于在人工智能领域的投资而受到提振。不幸的是,在英国,它没有太多的同行。

英国面临的另一个问题是富时100指数在国际矿业集团中的权重较大,这些公司往往在伦敦上市。在大宗商品价格疲软的情况下,就像在过去的大部分时间里一样,这将拖累指数。

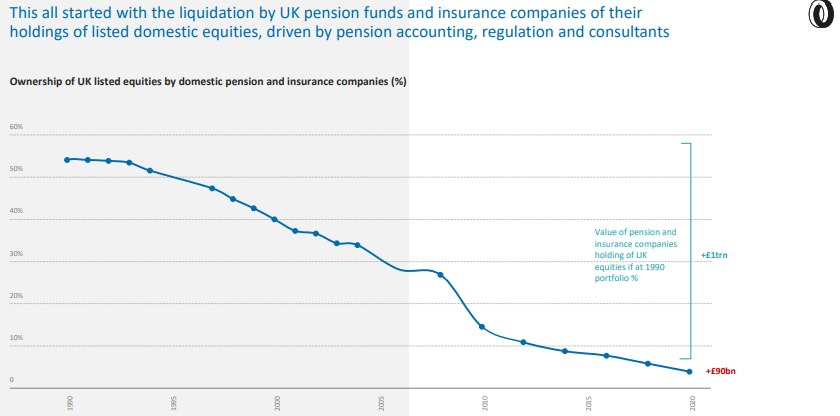

另一种解释是英国的养老金基金。在20世纪50年代,他们率先提出了后来被称为“股权崇拜”的理念,由英国卷烟公司的养老金基金经理乔治·罗斯·古比(George Ross Goobey)领导。他们选择投资股票,而不是债券,因为当时股票的收益更高。在过去20年里,这种效应完全发生了逆转。下图来自伦敦Ondra Group的迈克尔·托里(Michael Tory)撰写的令人震惊的报告《处于清算中的英国公司》,显示了养老金基金投资组合中股票比例随时间的变化:

从1990年管理的养老金基金超过一半的资金,到现在股票仅占不到10%,这是一个惊人的减少,而股票在这段时间内通常表现良好。养老金基金以长期著称,这使它们能够大量投资股票,那么为什么它们放弃了股票呢?主要原因是向责任匹配的转变,这在20年前就开始认真进行,受到监管机构和投资银行的鼓励。由于许多确定福利养老金计划赤字,意味着它们的资产无法覆盖对养老金领取人的责任,它们开始购买债券,以便更接近保证收入。这帮助英国国债的表现甚至比美国国债更好。这也创造了一个循环,因为较低的债券收益使未来收入的保证变得更加昂贵,促使更多的债券购买和更低的收益率。这导致许多英国基金对利率保持低位进行衍生品投注,这种做法在2022年10月导致英国国债市场的崩溃。资深左翼经济评论家威尔·哈顿甚至 认为 他们已经迫使英国陷入“厄运循环”,并创造了一个“针对增长操纵的系统”。

从1990年管理的养老金基金超过一半的资金,到现在股票仅占不到10%,这是一个惊人的减少,而股票在这段时间内通常表现良好。养老金基金以长期著称,这使它们能够大量投资股票,那么为什么它们放弃了股票呢?主要原因是向责任匹配的转变,这在20年前就开始认真进行,受到监管机构和投资银行的鼓励。由于许多确定福利养老金计划赤字,意味着它们的资产无法覆盖对养老金领取人的责任,它们开始购买债券,以便更接近保证收入。这帮助英国国债的表现甚至比美国国债更好。这也创造了一个循环,因为较低的债券收益使未来收入的保证变得更加昂贵,促使更多的债券购买和更低的收益率。这导致许多英国基金对利率保持低位进行衍生品投注,这种做法在2022年10月导致英国国债市场的崩溃。资深左翼经济评论家威尔·哈顿甚至 认为 他们已经迫使英国陷入“厄运循环”,并创造了一个“针对增长操纵的系统”。

有人在购买英国国债

过去十年中,英国实际收益率远低于美国

来源:彭博社

这个问题不仅仅涉及养老金。但有一点是确定的,那就是解决这个问题将会很困难,因为在国家层面上,养老金似乎很难搞定。就在疫情爆发前,2019年智利爆发的民众骚乱动摇了许多假设。这个国家在皮诺切特独裁统治下采用的养老金制度曾被广泛认为是所有人应该效仿的典范。看到智利人因养老金不足而骚乱是令人恐惧的,这或许可以解释为什么责任匹配可能是一个好主意。也存在着走得太远的风险。如果英国资本已经流出了英国股市,至少部分原因是因为投资者认为在其他地方可能有更好的回报,而他们可能是对的。在全球化时代,资本流动如此自由,保护主义与贸易的整个辩论又回来了。这一次,争论的焦点是国际资金的流动,而不是商品。哈顿的一些想法接近于现代保护主义,甚至是企图挑选赢家。例如,他建议:

这个问题不仅仅涉及养老金。但有一点是确定的,那就是解决这个问题将会很困难,因为在国家层面上,养老金似乎很难搞定。就在疫情爆发前,2019年智利爆发的民众骚乱动摇了许多假设。这个国家在皮诺切特独裁统治下采用的养老金制度曾被广泛认为是所有人应该效仿的典范。看到智利人因养老金不足而骚乱是令人恐惧的,这或许可以解释为什么责任匹配可能是一个好主意。也存在着走得太远的风险。如果英国资本已经流出了英国股市,至少部分原因是因为投资者认为在其他地方可能有更好的回报,而他们可能是对的。在全球化时代,资本流动如此自由,保护主义与贸易的整个辩论又回来了。这一次,争论的焦点是国际资金的流动,而不是商品。哈顿的一些想法接近于现代保护主义,甚至是企图挑选赢家。例如,他建议:

英国公司总体上值得购买其股票,如果所有养老金基金同时将更多的资产不成比例地投向英国,将会使英国企业摆脱困境。这是一个典型的情况,即国家必须果断行动,因为市场不能也不会这样做。

我理解所提出的观点,并且有必要明确立场以推动辩论。但是,强制性地将养老金投资于英国公司对我来说听起来不是一个好主意。尽管如此,富时100指数的不快乐生日确实表明了英国股市出现了系统性问题。其他人请注意。

那太荒谬了

即使过去的四十年对伦敦市场来说并不是最好的,至少有一种方式它们已经超过了美国。在1984年之前,伦敦股票的普遍基准是FT 30,由我母校《金融时报》的编辑编制。这个指数是模仿道琼斯工业平均指数的,自上世纪30年代以来一直存在,由编辑选择的30只大型股票组成。只有合并和破产才能使成员退出,它们的权重是相等的。这对报纸来说是多年来的卖点,我在1990年开始我的职业生涯时,有一个同事曾经负责在市场收盘后每天下午用计算尺计算FT 30。

当时,这样的服务对我们的读者来说是一个竞争优势,他们很乐意为此付费。但是自那时以来,数据服务已经发展,可以在一天中计算更加复杂的市场波动并实时发布。

正如《卫报》和《泰晤士报》的英国记者所指出的,这个现在已经40岁的100只股票的基准最初是由伦敦证券交易所为了与FT 30竞争而设立的。它受到了我以前的老板们的非常冷淡的对待。然而,几周内,他们决定联手,FTSE这个名字就诞生了。由伦敦证券交易所和《金融时报》组成的指数集团取得了更大的成就。如今,《金融时报》不再持有股份,现在被称为富时罗素的公司完全由伦敦证券交易所控制。

所有这些听起来都与道琼斯工业平均指数的历史非常相似,它衍生出一系列指数,并最终成为标准普尔指数业务的一部分,与标准普尔500指数在同一屋檐下。难以理解的区别在于,伦敦的传统爱好者已经对富时30指数失去了兴趣,认识到它是一个过时的东西,而美国的现代偶像破坏者仍然坚持将道琼斯工业平均指数视为重要,而实际上它并不重要。

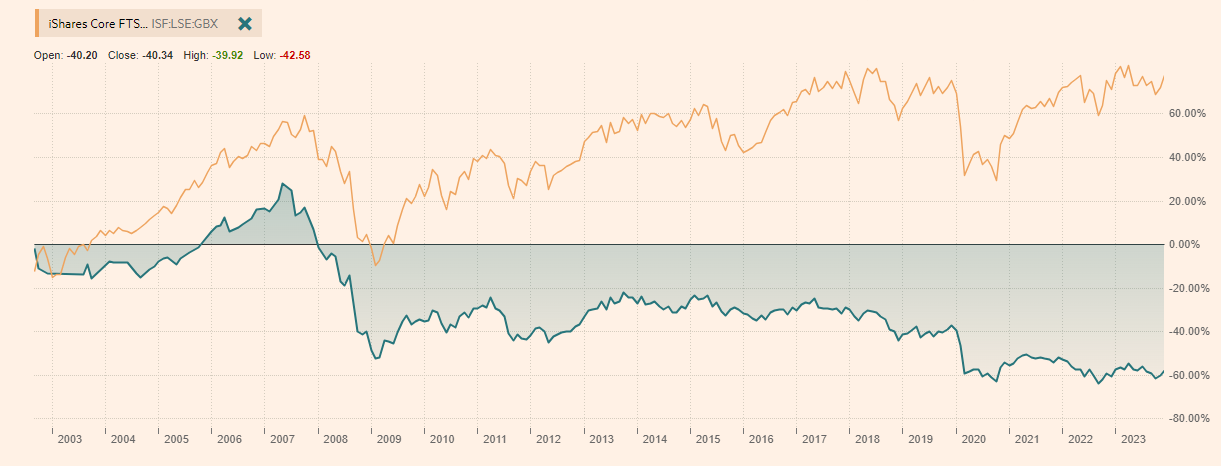

经过长时间的搜索,我在ft.com网站或彭博社上找不到富时30指数。然而,我找到了凤凰人寿管理的一只基金,该基金自2002年以来一直跟踪富时30指数。下面的图表中,它在FT上标为绿色。你可以在这里。黄线显示了一只跟踪富时100指数的基金的表现,以供比较:

如果你想赚钱,FT 30不是一个好选择。如果你只是想跟踪一个指数,它的等权重和对通常下降和流动性不佳的股票的大额配置也没有帮助。FT 30是金融历史的重要组成部分,就像道琼斯工业平均指数一样,在其时代帮助开拓市场并促进了人们的理解。但那个时代已经过去了。

如果你想赚钱,FT 30不是一个好选择。如果你只是想跟踪一个指数,它的等权重和对通常下降和流动性不佳的股票的大额配置也没有帮助。FT 30是金融历史的重要组成部分,就像道琼斯工业平均指数一样,在其时代帮助开拓市场并促进了人们的理解。但那个时代已经过去了。

道琼斯工业平均指数看起来并不像那么糟糕,但这只是因为它的构成现在经常被逆向设计,以尽可能地看起来像标普500指数。大多数“辉煌七子”都不在其中。在几种情况下,它选择了一个行业中较小的成员,而不是较大的竞争对手,因为这符合其价格加权的方法(例如,它包括雪佛龙公司,但不包括更大的埃克森美孚公司)。我想,FT 30确实表明了一组强大的英国大型公司在过去十年左右已经严重下滑。而道琼斯工业平均指数并没有告诉我们任何信息。

因此,我再次建议所有记者,特别是那些在道琼斯工业平均指数工作的人,没有必要引用道琼斯工业平均指数,把它扔进垃圾箱也不会令人尴尬。当然可以继续计算并在《华尔街日报》的内页上发布数字。但要承认它已经过时了。我过去提出过一个可能性:将标普500指数的名称更改为道琼斯500指数(或简称“道琼斯”),进行一次重新计算,使标普500指数的数字等于前一天道琼斯工业平均指数的收盘价,然后像以前一样继续下去。为什么不呢?

Hindsight Capital: 视频

对于那些错过了上周关于2023年最佳交易的新闻简报的人,现在可以赶上了。Hindsight Capital第一部分可以在这里找到 这里,第二部分在 这里。我们还有一个视频,由彭博观点多媒体部门的出色同事提供。你可以在这里观看 这里。享受吧。现在要面临更艰难的任务,即在没有事后认识的情况下应对2024年…

生存贴士

关于 1984,一些奥威尔启发的音乐包括大部分 大卫·鲍伊的钻石狗专辑(试试“1984”,“老大哥”或“我们是死人”),或者 1984(为了老大哥的爱)由尤瑞斯密斯。这两个项目在某种程度上都不成功;鲍伊本来要写一部完整的“1984”歌剧,但没有得到奥威尔的遗孀的批准,所以他拿着自己的材料制作了这张专辑,而尤瑞斯密斯为 电影《1984》主演约翰·赫特写了一部配乐,但最终版本中没有使用。它们都是不错的专辑。还是关于1984,但远不那么奥威尔式,你可以试试 凡·海伦的1984专辑,来自(你猜对了)1984年。彭博观点更多内容:

- 马克·吉尔伯特和马库斯·阿什沃斯: 今年联邦储备委员会将比以往任何时候更加主导市场走势

- 阿德里安·伍尔德里奇:特朗普彗星和其他四个2024年预测

- 艾莉森·施拉格:2024年将标志着后疫情经济的结束

想要更多彭博观点?输入 OPIN <GO>。或者您可以订阅我们的 每日简报**。**