石油全球供应过剩威胁今年价格下跌 - 彭博社

Yongchang Chin, Devika Krishna Kumar

供应重新成为全球石油市场的主导因素。

问题在于非OPEC+国家(包括美国)日益增加的原油产量,可能超过全球需求,尽管全球需求仍在增长,但增速放缓。石油卡特尔的回应是承诺进一步削减产量,但交易商对是否会充分实施以消除过剩持怀疑态度。

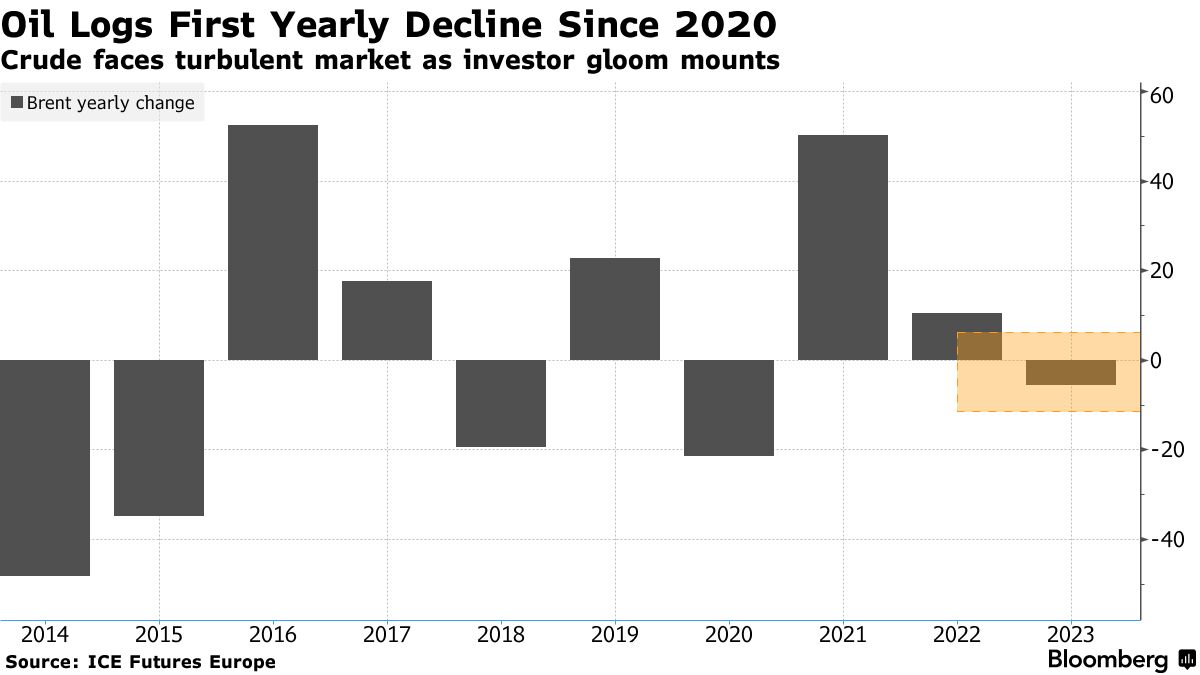

这一组合已经导致原油首次自2020年以来出现年度下滑,颠覆了人们对于疫情后复苏带来更高油价预期。进一步复杂化局势的是,投机者已经牢牢掌控了市场,推动价格波动有时脱离基本面。

北方特雷斯资本有限责任公司大宗商品基金首席投资官特雷弗·伍兹表示,“对我来说,展望‘超过一个季度似乎非常困难’。即将到来的这一年将是一个棘手的年份。” 他说,石油在很大程度上依赖于石油输出国组织及其盟国的支持,而该组织早前达成的限制供应协议的崩溃可能会导致油价暴跌。

北方特雷斯资本有限责任公司大宗商品基金首席投资官特雷弗·伍兹表示,“对我来说,展望‘超过一个季度似乎非常困难’。即将到来的这一年将是一个棘手的年份。” 他说,石油在很大程度上依赖于石油输出国组织及其盟国的支持,而该组织早前达成的限制供应协议的崩溃可能会导致油价暴跌。

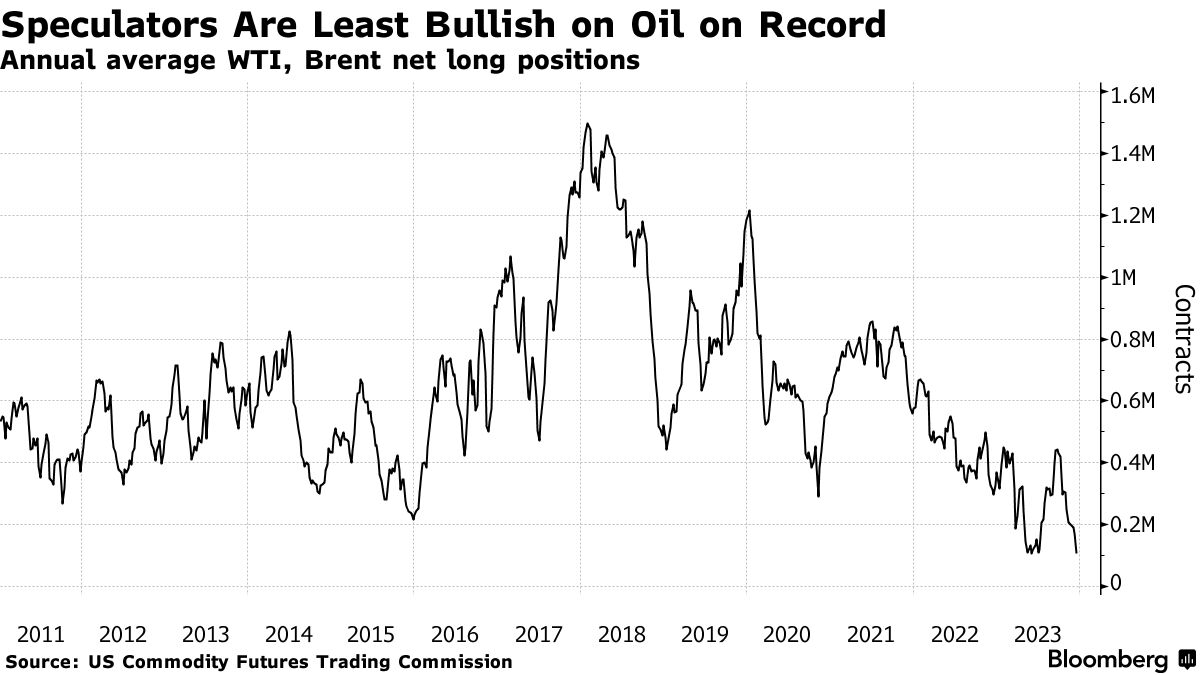

多个指标显示出疲软迹象。布伦特原油期货曲线在12月大部分时间呈现出熊市的远期结构,短期合约的交易价格低于后期合约。而2023年投机者对该商品的看跌程度是十多年来最高的。根据彭博社编制的数据,非商业参与者持有的主要原油合约的净多头头寸平均处于自2011年以来的最低水平。

“市场可能最终已经进入了‘等我看看’模式,这将需要在购买兴趣回升之前,需要一些大幅的库存减少、更强劲的品级、结构和利润率的组合。”麦格理集团有限公司的全球能源策略师Vikas Dwivedi说。

“市场可能最终已经进入了‘等我看看’模式,这将需要在购买兴趣回升之前,需要一些大幅的库存减少、更强劲的品级、结构和利润率的组合。”麦格理集团有限公司的全球能源策略师Vikas Dwivedi说。

至少在2023年的两次,基金经理们在OPEC+会议前大举建立空头头寸,并在该组织宣布减产时做出了大量的抛售反应。他们对卡特尔平衡市场能力的信心日益减弱,这一点受到了算法交易的崛起的进一步加剧,这种交易现在可能占到石油日常交易的近80%,并且越来越多地推动了与基本面无关的价格波动。生产商的一波整合也在削弱期货市场与实际流动的联系。

投机者需要一些说服,才会在2024年决定明确看多石油。根据彭博指数,大宗商品对冲基金去年的回报率下滑至2019年以来的最低水平,而原材料价格则录得了五年来的首次下跌。值得注意的是,石油交易员Pierre Andurand的同名对冲基金正面临着有史以来的最严重损失。

OPEC对抗页岩油

OPEC+额外的每日90万桶的自愿供应限制,仅在几周前达成,成为分析师和交易员在定价全球需求和供应平衡时的一个焦点。交易员想知道该组织是否会提供足够的减产来遏制即将出现的过剩。

卡特尔面临着“平衡之举”,摩根大通亚洲能源和化工研究负责人Parsley Ong表示。这“围绕着美国生产商基本上对价格敏感。OPEC+通过减产维持油价越高,传统石油生产国和美国页岩油产量就会做出响应,增加供应。”

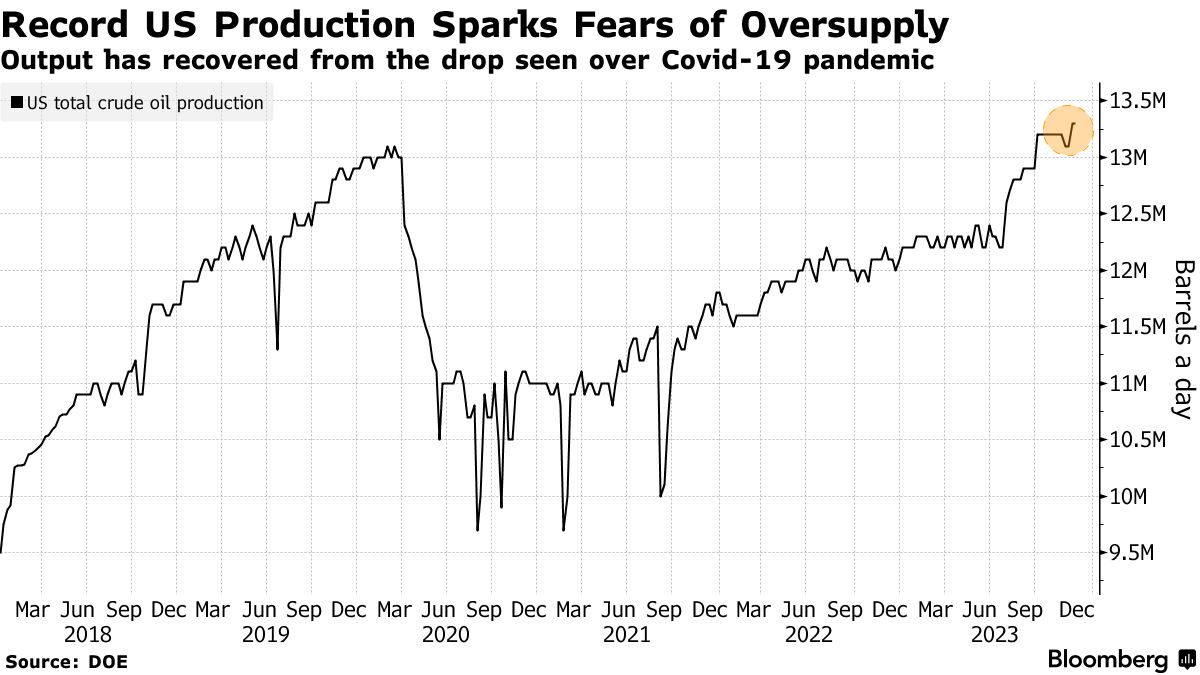

在美国,上周原油产量达到了创纪录的每日1330万桶,因为来自德克萨斯西部的佩尔米安盆地到北达科他州的巴肯页岩的钻井工人大幅增加了石油产量,远超分析师的预期。而且预计2024年产量将创下新的历史最高水平,根据美国能源信息管理局的数据。巴西和圭亚那也将大幅增加供应,为美洲地区的新原油浪潮做出贡献。

在美国,上周原油产量达到了创纪录的每日1330万桶,因为来自德克萨斯西部的佩尔米安盆地到北达科他州的巴肯页岩的钻井工人大幅增加了石油产量,远超分析师的预期。而且预计2024年产量将创下新的历史最高水平,根据美国能源信息管理局的数据。巴西和圭亚那也将大幅增加供应,为美洲地区的新原油浪潮做出贡献。

需求增长

在需求方面,根据国际能源署最新的市场展望,全球消费增长可能放缓,随着经济活动减弱。该机构预测今年需求将每日增加110万桶。

虽然这比2023年最新估计的增长率少了一半,但这个数字仍然高于历史标准。消费正在经历一次世代性的大流行病造成的破坏后逐渐恢复正常,在美国,对所谓软着陆的预期增加了能源需求。

全球形势仍不均衡,一些领域正在迅速摆脱对石油的依赖。花旗集团能源策略负责人袁伟康表示,在中国这个亚洲最大的原油进口国,汽车电气化正对石油消费构成结构性阻力,抑制了需求增长。

他说:“这限制了石油对更广泛宏观经济因素的敏感性。过去,经济指标可能直接转化为更多的地面交通和燃料需求,”但随着电动汽车的普及,这种关系似乎正在减弱。

然而,分析师们仍然对地缘政治风险保持警惕。也门胡塞武装分子在红海发动的袭击仍然受到关注,俄罗斯仍在乌克兰开展战争。

最终,全球产油国仍有权力限制产量以满足需求趋势,尽管这将取决于纪律和意图。

花旗集团的袁伟康表示:“石油输出国家组织(OPEC+)有兴趣最大化他们的收入,因此考虑增产符合他们的利益。但我认为这将取决于非OPEC产油国明年的产量表现。”