市场看到美联储退出量化宽松政策的时间临近,因为会议记录显示早期讨论已经开始 - 彭博社

Alex Harris

美联储正试图找到合适的时机开始讨论如何退出其资产负债表的收缩,这是一个信号,表明结束可能比先前预期的更接近。

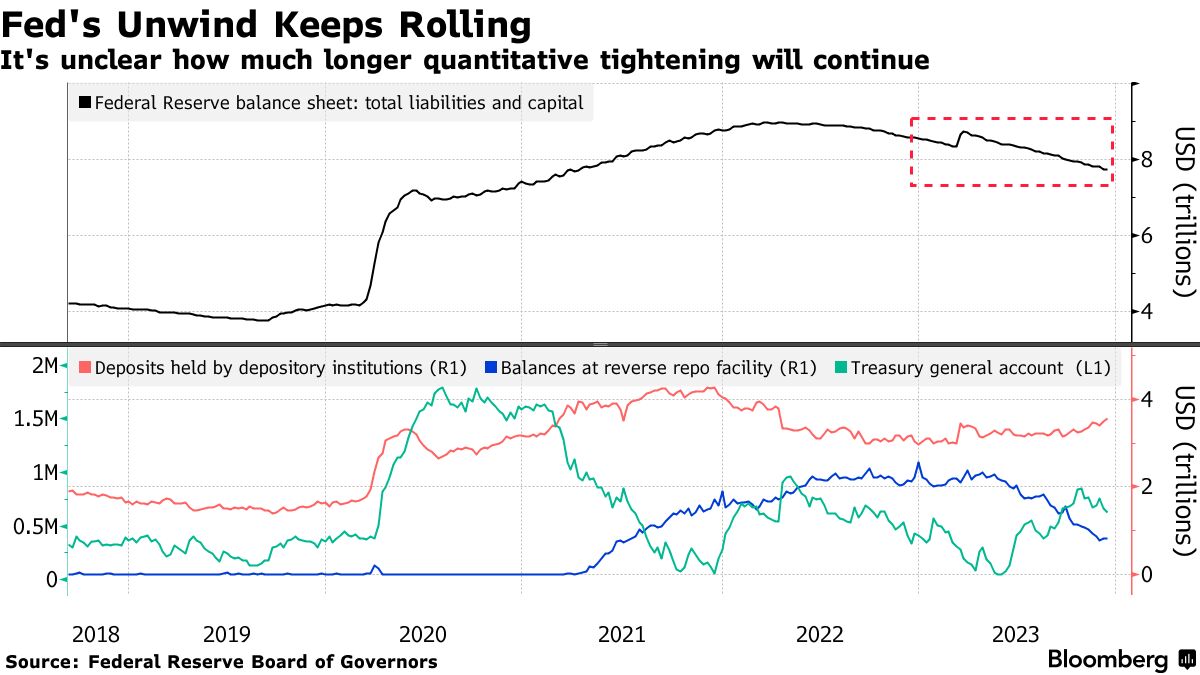

在上个月的联邦公开市场委员会会议记录中,有几位与会者建议开始讨论确定美国央行放缓资产负债表收缩速度的技术因素,这个过程被称为量化紧缩。 与会者指出,委员会的计划表明,当储备余额“略高于被认为符合充裕储备水平”的时候,它将放缓然后停止收缩资产负债表。

最近几个月一直存在争论,即美联储是否误判了它可以收紧多少而不会导致像隔夜回购协议市场这样的地方出现错位,这是金融体系的重要组成部分。

阅读更多:美联储的量化紧缩这次进行得如何:简介

尽管目前银行储备(目前为3.48万亿美元)远高于美联储在2022年开始收缩资产负债表时看到的水平,但人们担心储备量并不像决策者所认为的那样充裕。 2019年,央行行长们吸取了一笔教训,当不同的隔夜市场利率飙升了五倍,甚至高达10%,央行被迫进行干预。

“正如他们所说,每个人都有计划,直到他们受到打击,”RBC Capital Markets的美国利率策略负责人Blake Gwinn说道,该公司预计美联储将于2024年中期结束QT。“上一次,他们受到了2019年9月的回购危机的‘打击’,并立即改变了方向,”Gwinn说。

“正如他们所说,每个人都有计划,直到他们受到打击,”RBC Capital Markets的美国利率策略负责人Blake Gwinn说道,该公司预计美联储将于2024年中期结束QT。“上一次,他们受到了2019年9月的回购危机的‘打击’,并立即改变了方向,”Gwinn说。

在过去的18个月里,美联储一直在让高达每月600亿美元的国债和高达每月350亿美元的机构债券到期。

上一次中央银行试图停止资产负债表收缩是在2019年,当时只有高达每月300亿美元的国债和高达每月200亿美元的机构债券到期,几乎是当前计划规模的一半。那年5月,美联储将国债再投资上限削减到150亿美元,然后在8月完全取消了限制,同时继续让其抵押支持证券持有量减少。

甚至在那之前,货币市场利率已经在暗示储备短缺。随着其他短期利率一起上升,有效联邦基金利率——中央银行的政策目标——也在上升,这要求决策者调整他们的工具以保持控制。

最近,经过大约四年的有序交易——银行和基金经理在每个月、每个季度和每年末锁定融资——波动再次爆发。回购利率的波动将一个基准推至历史纪录,而以国债作为抵押品的短期贷款市场也出现波动。

可以肯定的是,最近的干扰程度比四年前的要小,不需要干预。然而,最近的事件仍然凸显了美联储、银行和其他机构之间日益微妙的平衡,这有助于隔夜资金市场的正常运作。

短期资金市场的波动可能会妨碍央行管理货币政策的能力。资金紊乱也可能对更广泛的经济造成风险,可能会在美国基准利率已经达到二十年高点的时候,对政府和其他方面的借贷成本造成压力。

“美联储就像一个童子军:他们总是想要做好准备,”TD证券美国利率策略负责人Gennadiy Goldberg说。“一方面,为结束量化宽松提前做准备是件好事。另一方面,他们必须想出如何在不向市场暗示量化宽松结束即将来临的情况下做到这一点,” Goldberg说。