今日股市:道琼斯、标普1月4日实时更新 - 彭博社

Richard Henderson

亚洲股指期货预示早盘下跌,美股在美联储会议纪要显示利率将维持较长时间后出现暴跌。

日本和澳大利亚基准合约下跌,而香港的合约略有上涨。 S&P 500周三收盘下跌0.8%,延续了自2023年最后一个交易日以来的日常下跌。

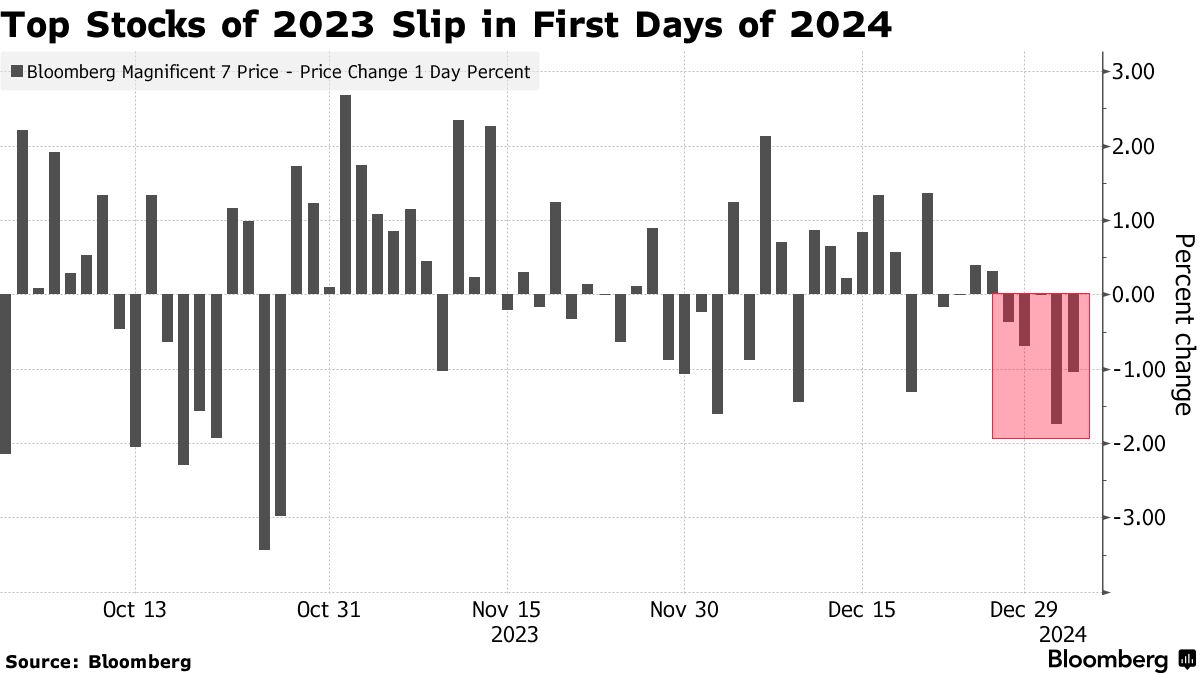

美国科技股是市场上受到重创的板块之一。 Nasdaq 100下跌了1.1%,连续第四个交易日下跌,创下两个月来最长的跌势。 Alphabet Inc.是所谓的Magnificent Seven中唯一避免亏损的公司,这表明去年带领涨势的科技股投资者兴趣正在减弱。

股市的疲软受到了12月美联储会议纪要的推动,该纪要暗示利率可能在“相当长时间内保持在限制水平”,同时指出在年底之前可能出现降息。利率交易商在考虑到3月会议上基准利率可能下调一个四分之一点后,一直在收紧对降息的押注。

“总的来说,这是美联储的鹰派更新,”BMO Capital Markets的Ian Lyngen表示,“但‘语气显然落在了漠不关心的耳朵里’。”

与股票相比,政府债券从有记录以来最糟糕的开盘日的跌势中止了下跌。随着美联储会议纪要显示出可能放缓量化紧缩的步伐,10年期国债收益率微跌1个基点至3.9%。澳大利亚和新西兰的收益率在周四早些时候基本保持不变。

与股票相比,政府债券从有记录以来最糟糕的开盘日的跌势中止了下跌。随着美联储会议纪要显示出可能放缓量化紧缩的步伐,10年期国债收益率微跌1个基点至3.9%。澳大利亚和新西兰的收益率在周四早些时候基本保持不变。

周三的美国制造业数据显示活动仍处于收缩状态。另外的数据显示,11月份的职位空缺数量略微下降,这表明劳动力市场正在趋于疲软。

“总体而言,劳动力市场仍然强劲,但需求正在减弱,与供给趋于平衡,”高频经济首席美国经济学家Rubeela Farooqi写道。“这些数据将是决策者的好消息,并支持美联储的观点,即利率的下一步走势将是下行,可能在第二季度。”

此外,衡量美元实力的指数连续第四个交易日上涨,这是自11月以来的最佳表现。日元兑美元的汇率在周三对美元贬值近1%后保持稳定在每美元约143日元左右。

在亚洲,投资者将关注中国12月份的财新服务业采购经理人指数,以寻找世界第二大经济体的复苏迹象。标普全球公司的新加坡和香港的采购经理人指数数据也将公布,日本的Jibun银行制造业采购经理人指数数据也将公布。

地缘政治仍然是焦点。伊朗表示,该国发生的几起袭击事件造成近100人死亡,是为了惩罚其对以色列立场的立场,加剧了该地区的紧张局势。

紧张局势对原油价格产生了影响,利比亚的供应中断以及OPEC承诺稳定价格也使原油价格受到压抑。周三,西德克萨斯中质原油和布伦特原油价格上涨了3.30%。与此同时,比特币价格暴跌,这种加密货币几乎抹去了今年迄今为止的所有涨幅。

在彭博电视台、彭博广播电台和YouTube上全面报道美国市场收盘情况,主持人是Romaine Bostick、Scarlet Fu、Carol Massar和Tim Stenovec。

| 参与MLIV脉搏调查 |

|---|

| 2024年增长股还是价值股更有前途?分享你的观点。 |

- 中国财新服务业采购经理人指数,周四

- 欧元区标普全球欧元区服务业采购经理人指数,周四

- 美国初请失业金申请,ADP就业数据,周四

- 欧元区消费者价格指数,生产者价格指数,周五

- 美国非农就业人数/失业率,工厂订单,ISM服务业指数,周五

- 里士满联邦储备银行行长汤姆·巴金 —— 2024年FOMC选民 —— 将于周五发表讲话

市场主要动态:

股票

- 香港恒生指数期货上涨0.4%,东京时间上午7:47

- S&P/ASX 200指数期货下跌0.3%

货币

- 彭博美元现货指数上涨0.2%

- 欧元兑美元汇率基本持平,为1.0921美元

- 日元兑美元汇率基本持平,为143.18日元/美元

- 离岸人民币兑美元汇率基本持平,为7.1669元/美元

- 澳大利亚元兑美元汇率基本持平,为0.6729美元

加密货币

- 比特币下跌0.4%,至42,755.88美元

- 以太坊下跌0.8%,至2,208.8美元

债券

- 澳大利亚10年期债券收益率下降1个基点,至4.03%

大宗商品

- 现货黄金下跌0.8%,至2,041.49美元/盎司

本文由彭博自动化系统撰写。