就业数据:为什么市场对数字感到困惑-彭博社

John Authers

市场对当前的失业数据嗅到了问题。

市场对当前的失业数据嗅到了问题。

摄影师:Mark Kauzlarich/Bloomberg 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

垃圾进,垃圾出和美国就业

新年的第一组数据即将出炉。您收到本通讯后不久,美国12月份的工资数据将很快发布。接下来将开始对经济是否正在滑入衰退进行猜测,或者它是否仍然过于强劲,以至于不允许许多人现在已经预定的一系列利率削减。全球各地的央行仍然依赖数据,并且很多事情确实取决于数据。

这引发了一个关键的担忧。计算机世界有一个古老的格言: 垃圾进,垃圾出。即使是世界上最好的计算机,如果你给它错误的输入,它也会产生错误的输出。而有理由担心当前的失业数据,即使不是 垃圾,至少也太脆弱,无法得出任何坚定的结论。

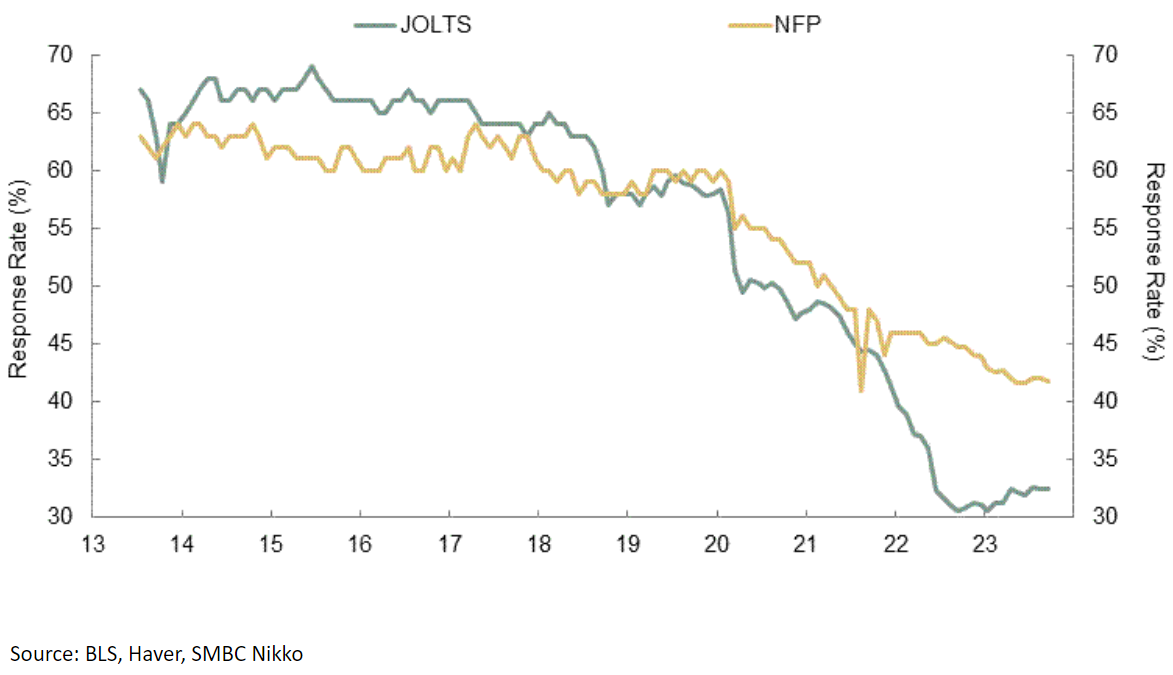

这张图表由SMBC日航首席美国经济学家乔·拉沃格纳提供,显示了美国劳工统计局的非农就业和职位空缺调查(JOLTS)中公司响应的百分比。响应率从未很高,并且在疫情期间稳步下降,最终彻底崩溃。勾选他们的公司数量几乎才刚刚开始恢复:

拉沃格纳表示,他对政府统计员实际上被迫填补空白的报告数据的准确性感到“疑惑”。这类问题很容易被阴谋论者利用,声称官僚们在捏造数据,但你无需相信如此邪恶的事情就会感到担忧。没有足够的数据可供使用,准确性的机会就会大大降低。

拉沃格纳表示,他对政府统计员实际上被迫填补空白的报告数据的准确性感到“疑惑”。这类问题很容易被阴谋论者利用,声称官僚们在捏造数据,但你无需相信如此邪恶的事情就会感到担忧。没有足够的数据可供使用,准确性的机会就会大大降低。

与此同时,尽管每个月第一个星期五的工资数据总是引发兴奋,股市至少在某种程度上在对待JOLTS数据时似乎可以被忽略。如果我们将自2001年以来调查显示的职位总数与标普500指数进行比较,很明显它们倾向于一起上升和下降。当企业试图扩大其员工队伍时,股价上涨是有道理的。但在过去一年左右,职位空缺的全面减少与标普500的上涨并存:

就业和股市背道而驰

职位空缺的下降与股票的上涨相结合 - 这是不寻常的

来源:彭博社

重新基准:100 = 01/01/2001

假设投资者并非完全对整个报告置之不理,其他解释可能会有点令人担忧。在可以依赖JOLTS数据的情况下,SMBC日航的特洛伊·鲁特卡也指出,职位空缺的下降很大程度上来自于零售、住宿和餐饮业以及制造业等周期性行业。从表面上看,这确实表明经济正在进入周期性下滑。其他条件不变的情况下,这对股票来说不应该是好事。鲁特卡认为,这必须建立在“生产率上升、进一步的财政扩张和/或美联储收紧的逆转”的预期之上。他质疑这些预期是否合理。我认为,职位空缺的下降主要被视为美联储放松政策的理由。虽然在一定程度上这是合理的,但对此寄予厚望似乎过分 - 尤其是因为数据可能并不完全可靠。

关于就业的不可靠数据还有很多。最接近实时的衡量指标是每周的失业保险初始索赔系列,这是人们被解雇的速度的良好指标。每两周会有关于继续索赔数量的更新,这给出了非临时失业的一个大致概念。

索赔数据不可避免地会有噪音。例如,罢工或飓风会导致短暂的裁员增加。但如果我们使用四周移动平均线来消除最极端的周与周之间的扭曲,我们会发现初始索赔实际上再次下降,并且远低于去年夏天的峰值。综合索赔仍然几乎与一年前持平。最新的索赔数据令人惊讶,并且反驳了就业市场出现重大恶化的观点:

索赔无喧哗

失业保险索赔数据仍然显示出强劲的劳动力市场

来源:彭博社

而对于另一个不太可靠的数据来源,可以尝试每个月由ADP这家大型的工资支付公司制作的私营部门工资单估计。这旨在预测私营部门就业岗位的变化,比工资支付周五提前一两天。正如下图所示,在过去两年中,它与官方数字出现了多次较大差异。尽管它不能完全被视为垃圾,但最新数据表明工资单的增长显著增加。投资者对这个问题感到足够不安,ADP的数据公布时曾推动债券收益率上升。接下来会发生什么呢?

工资单持续增加

ADP调查表明私营部门仍在增加就业岗位

来源:彭博社

要明确的是,从我们拥有的数据来看,整体情况是积极的,并与经济软着陆的稳步下降相一致。Strategas Research Partners的美国经济学家Don Rissmiller总结了如下图片:

现有的趋势表明美国劳动力市场正在趋于正常化,工资压力正在减弱。在我们看来,联邦基金利率在2024年第二季度可能会下调。然而,这一切都是在没有大规模裁员或解雇公告的情况下发生的,这使得美国经济持续增长的大门敞开着。

所有这些都是一个合理的总结。经济大逃亡的前景继续改善。但是有理由质疑这些数据,而且已经有很多资金投入其中。12月的数据将受到怎样的反应将会很有趣。

日本驱鬼

似乎已经有很长时间了,许多人以稍微乐观的态度迎接2024年的到来,这对日本来说是一个新的展望,与过去三十年大部分时间形成鲜明对比,但肯定有其道理。随着日经225指数达到1990年以来的最高水平,去年开始出现了热情。当地的Topix指数去年飙升了28%,甚至超过了标普500指数的24%增长。

2023年发生了几次重大变化,摆脱了日本是一个“乐观的股票赌注死地”,正如同事意见专栏作家Gearoid Reidy所说。情绪转变的关键在于人们相信,日本央行的收益曲线控制(YCC)的日子已经不多了,或者说干预以保持10年期收益率下降。这项政策已经实施了七年,但日本银行最近选择“更加灵活”地控制收益率,实际上意味着现在将容忍高达1%的收益率,是之前限制的两倍,正如Points of Return在这里讨论的那样。

除此之外,有关支持股东友好型政策倡议的支持性头条新闻(沃伦·巴菲特进行了一场广为人知的日本交易公司购买狂潮),以及公司盈利增长推动了股票上涨,GMO的Drew Edwards和John Thorndike在一份白皮书中写道。改善的公司治理曾被认为是安倍经济学试图在十年前重振日本经济的“第三支箭”。现在它可能终于改善到足以对投资者产生积极影响。

所有这些都发生在大多数主动管理者保持“对日本股票持谨慎态度和低配”的情况下,爱德华兹和索迪克说。这可能是日元的错,去年它是G-10货币中表现最差的,因为其他主要经济体大幅加息。

即便如此,这对人对股票持乐观态度。“我们相信日本正在经历持久的基本改善和对股东态度的持久变化”,并预测小盘价值股有望实现“12%的强劲绝对回报”,使它们跻身他们最高的预测之列。他们列举了四个原因来支持他们的兴奋情绪:

- “日本股票整体看起来相当价值,并定价为提供4%的实际回报。”

- “最近四项政策制定者的举措应该支持公司基本面和股东回报。”

- “押注廉价小盘价值股的主动管理者有望获得额外的4%回报。”

- “如果日元慢慢回归到公平价值,以美元计价的投资者有望获得4%的顺风。”

日元一如既往地至关重要。去年,它跌至谷底,部分原因是“carry trading”这一做法,日本消费者将资金存放在利率更高的其他货币中。如果像可能的那样,日本央行确实开始在今年加息,这一趋势很可能会逆转。如果这些资金回流确实发生,它们本身将推动日元走强,并改善国内投资者在日本股票上的回报。

日元一如既往地至关重要。去年,它跌至谷底,部分原因是“carry trading”这一做法,日本消费者将资金存放在利率更高的其他货币中。如果像可能的那样,日本央行确实开始在今年加息,这一趋势很可能会逆转。如果这些资金回流确实发生,它们本身将推动日元走强,并改善国内投资者在日本股票上的回报。

尽管如此,法国兴业银行的策略师警告称,日元的波动性仍然是一个重大风险。法国兴业银行的弗兰克·本齐姆拉写道:“日元急剧波动可能挑战日本牛市。”“美国收益率下降正在给市场带来逐步增值的压力,在日本央行不加息或完全取消其收益率曲线控制的情况下。”

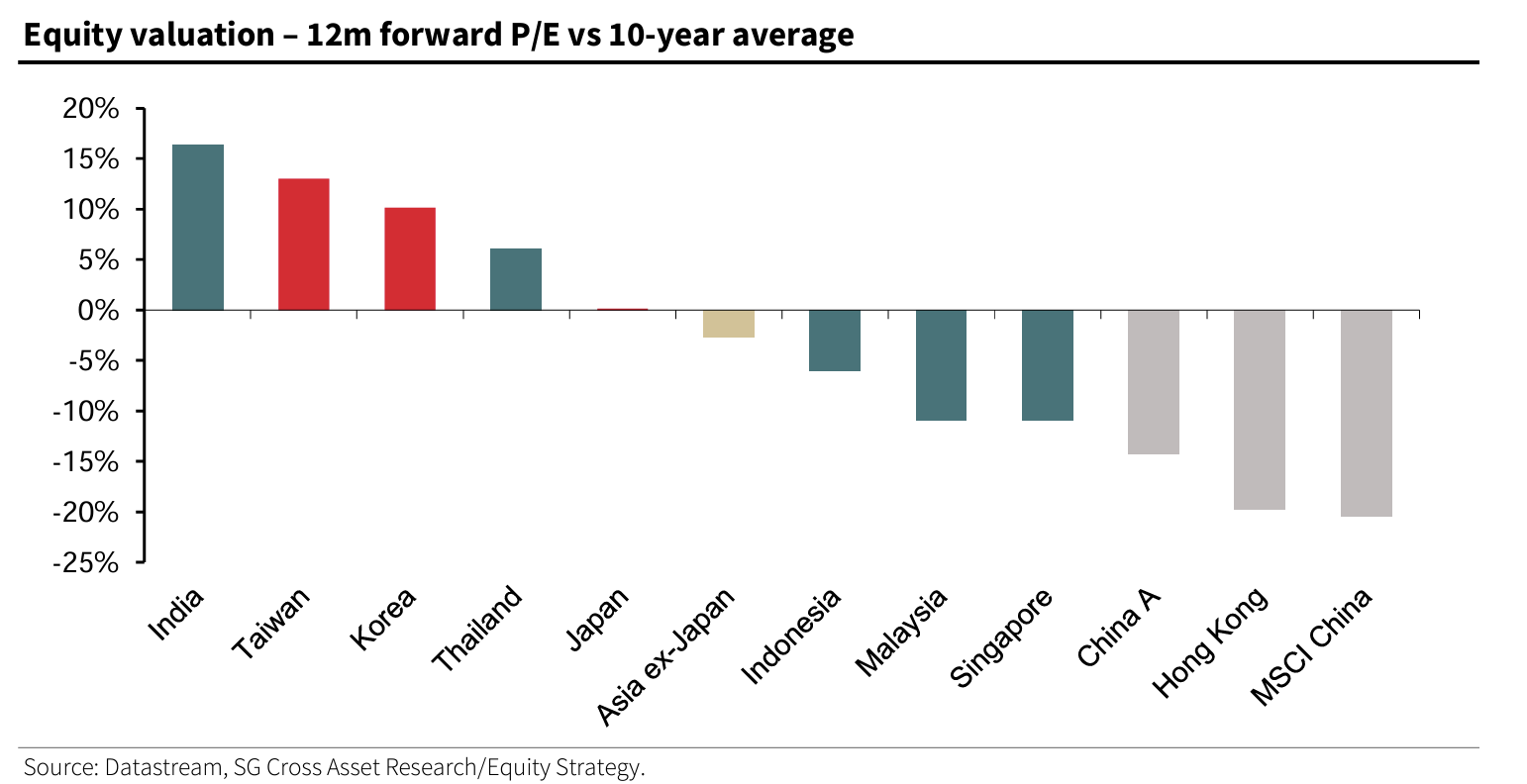

他们补充说,根据他们对日元逐渐升值至年底130的中央情景,企业利润将继续稳步增长约9%,并预测日经指数将达到36,000。他们还指出,与过去10年相比(对东京股市来说并不是一个好时期),股票的前瞻收益倍数几乎与平均值完全一致。估值可能对其他亚洲市场(如印度、台湾或韩国)提出有力的反驳,但如果已经有任何对日本市场的热情涌入,那么这并没有体现在收益倍数中:

对于美国银行来说,今年很可能标志着“通货紧缩是否已经完全结束以及企业改革是否见成效的十字路口。” 策略师包括阿久津正写道,随着市场进入企业利润的复苏的第二年,市盈率往往会失去动力,股价主要受企业利润增长驱动。这方面还有空间,但需要成功对抗通货膨胀。正如他们所展示的,目前的倍数表明市场并不完全相信最新的盈利预测:

对于美国银行来说,今年很可能标志着“通货紧缩是否已经完全结束以及企业改革是否见成效的十字路口。” 策略师包括阿久津正写道,随着市场进入企业利润的复苏的第二年,市盈率往往会失去动力,股价主要受企业利润增长驱动。这方面还有空间,但需要成功对抗通货膨胀。正如他们所展示的,目前的倍数表明市场并不完全相信最新的盈利预测:

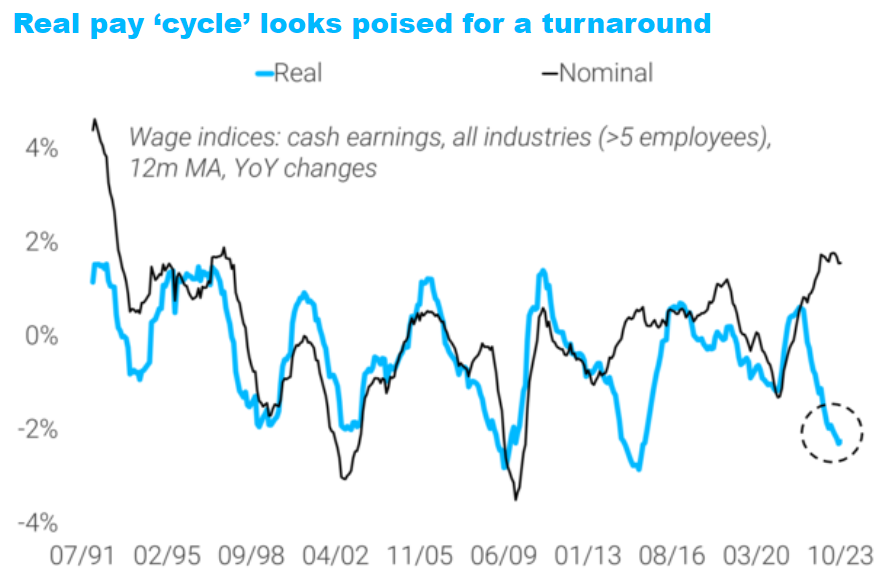

如果有一件事情仍未落实,那就是工资。日本的工资多年来一直停滞不前,但通货膨胀的缺乏使得这种情况还能够容忍。现在,随着通货膨胀的回归,实际工资出现了急剧下滑,这种情况通常是在反弹之前出现的。以下图表是由TSLombard的Konstantinos Venetis提供的,用以说明这一点:

如果有一件事情仍未落实,那就是工资。日本的工资多年来一直停滞不前,但通货膨胀的缺乏使得这种情况还能够容忍。现在,随着通货膨胀的回归,实际工资出现了急剧下滑,这种情况通常是在反弹之前出现的。以下图表是由TSLombard的Konstantinos Venetis提供的,用以说明这一点:

日本的工资谈判往往在年初就开始。如果工人们确实获得了明显高于通货膨胀的工资增长,那将给日本央行带来足够的信心,以确保通货紧缩心态最终被挤压出去。价值投资者喜欢有催化剂。有些讽刺的是,可能正是引发利率上涨的高工资水平可能成为催化剂。

日本的工资谈判往往在年初就开始。如果工人们确实获得了明显高于通货膨胀的工资增长,那将给日本央行带来足够的信心,以确保通货紧缩心态最终被挤压出去。价值投资者喜欢有催化剂。有些讽刺的是,可能正是引发利率上涨的高工资水平可能成为催化剂。

— Isabelle Lee

生存贴士

一些关于英国政治的建议,目前英国正在为今年的选举做准备,而这场选举目前看起来远没有美国正在进行的竞选那么紧张。我本周在伦敦,被拉去参加了标志性的彭博英国政治播客。还有另一个很棒的节目,可以试试政治其余部分,其中有前保守党部长罗里·斯图尔特和托尼·布莱尔的老谋士阿利斯泰尔·坎贝尔。他们都过得很充实,坦率而有趣地交谈。坎贝尔还激发了《政坛浓烈》中的怪兽和粗鲁的马尔科姆·塔克。他在播客中更有礼貌。

大家周末愉快。薪资周五结束后就要到了。

彭博观点更多内容:

- 艾莉森·施雷格:对哈佛不利对美国有利

- 康纳·森:即将到来的降息预示着上世纪80年代式的经济复苏

- 比尔·达德利:要是我们知道美国银行面临的问题就好了

想要更多彭博观点?输入 OPIN <GO>。或者你也可以订阅我们的 每日简报**。**