中国130亿美元的“雪球”衍生品接近亏损水平——彭博社

bloomberg

中国不断下跌的股市正在给130亿美元的滚雪球衍生品带来压力,威胁着提高市场波动性,因为券商被迫清算对冲头寸。

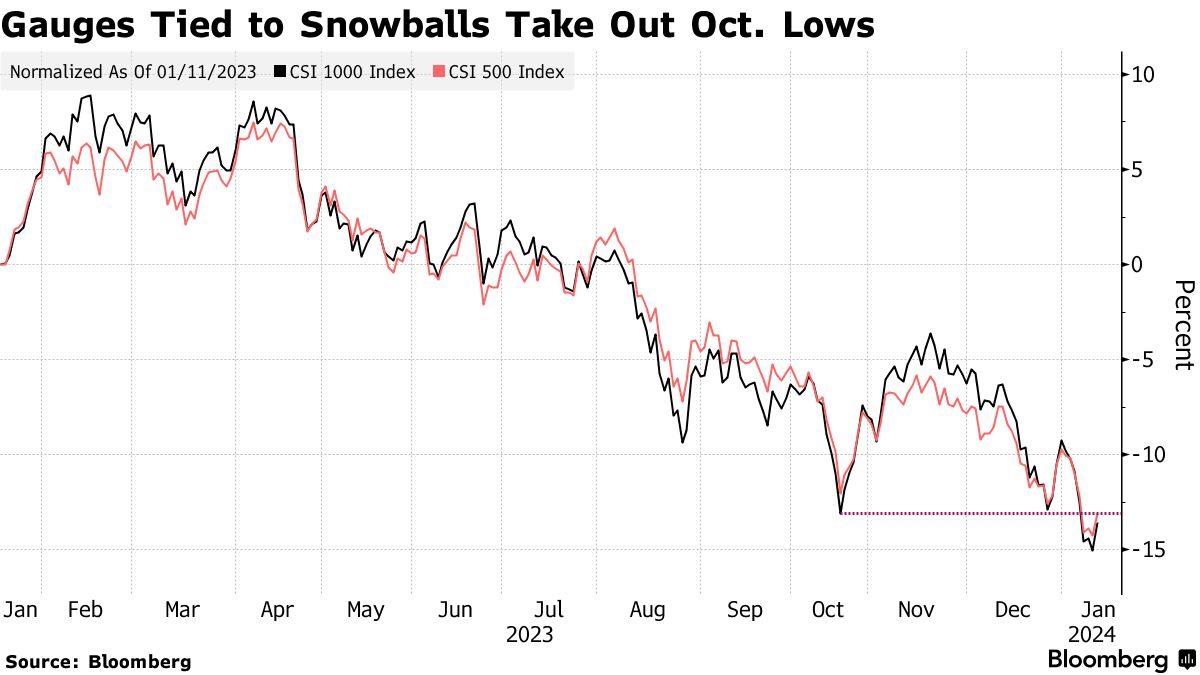

据国泰君安期货公司称,约300亿元人民币(42亿美元)的这些结构化产品与CSI 1000指数挂钩,接近触发到期损失的水平。另外600亿元人民币的衍生品距离敲入阈值还有5%至10%的距离。

滚雪球承诺类似债券的票息,只要基础资产在一定范围内交易。尽管这吸引了中国的机构投资者和富裕投资者多年,但股市 seemingly 无底的下跌暴露了这些衍生品触发损失水平的风险。

2024年股市的持续下跌引发了对这类证券风险的担忧。券商持有指数期货来对冲出售滚雪球所带来的敞口,其中一些滚雪球的敲入水平触发了股指期货的多头头寸平仓,国泰分析师包括于侃在内写道。

2024年股市的持续下跌引发了对这类证券风险的担忧。券商持有指数期货来对冲出售滚雪球所带来的敞口,其中一些滚雪球的敲入水平触发了股指期货的多头头寸平仓,国泰分析师包括于侃在内写道。

中国的CSI 300 基准到目前为止已经下跌了约4%,延续了去年11%的跌幅。与滚雪球大多挂钩的CSI 500和CSI 1000指数周三收于自2020年4月和2022年4月以来的最低水平。

与其他市场的自动敲出相似,如果基础指数跌破预定水平并且没有反弹,雪球投资者将会亏钱。这些衍生品在中国已经发展成了价值270亿美元的市场,尽管监管机构已经加强监管以防止其作为固定收益产品销售给零售投资者。

与中国股票挂钩的结构性产品的损失也成为韩国的一个问题,监管机构正在加强对券商潜在违规行为的打击。

中国国际金融股份有限公司表示,目前没有理由担心会对中国股市造成溢出。分析师周晓晓等人写道,尽管各种指数在十月份跌破了之前的低点,但面临敲入水平的雪球合约数量并没有增长。

中金公司表示,即使极端悲观的情况下,2千亿元的“雪球”在一周内触及敲入水平,也会引发期货市场的抛售,但这相当于平均一周的成交额的2%。该券商警告称,这一事件可能加深市场的悲观情绪。

市场观察人士认为,悲观情绪仍然盛行,中国股市缺乏催化剂。经济数据继续指向经济复苏疲弱,地缘政治紧张局势仍在酝酿,政策路线也不明朗。市场的疲软也被归因于共同基金的抛售和赎回压力。