哈利·巴斯曼表示国债收益率曲线将恢复正常-彭博社

Tracy Alloway, Joe Weisenthal

哈雷·巴斯曼,长期债券市场投资者,接受Odd Lots采访。

哈雷·巴斯曼,长期债券市场投资者,接受Odd Lots采访。

告别极度倒挂的收益率曲线,这种衰退的前兆已经困扰经济评论员和投资者将近两年。

这是哈雷·巴斯曼的说法,长期债券专家,被称为凸性专家。巴斯曼在美林证券工作期间创造了国债市场波动指数MOVE Index,他认为随着美联储接近其2%的通胀目标,长期利率已经触底。

收听 • 44分钟25秒

收听 • 44分钟25秒

Odd Lots: 哈雷·巴斯曼谈债券市场的大动作已经结束(播客)

目前美国10年期国债收益率约为4%,在2023年的剧烈波动之后最终回到了12个月前的水平。现在,对债券投资者来说,令人兴奋的发展将是短期债务曲线上的变化,巴斯曼在Odd Lots播客的新一集中如是说。

“结束了。别再想了,伙计。10年期不会动了。我认为30年期利率从这里可能会上升,因为曲线将再次变陡。”他说。“所有的行动都在前端,那里将是所有行动的地方。”

那将使债券投资者有可能在多年的平坦和倒挂后匆忙调整仓位,因为两年期和十年期美国国债之间的利差在去年三月达到了100个基点以上的低点。这一差距目前已经缩小到约34个基点。

“当曲线变陡时,也就是说两年期利率低于十年期利率时,你会看到整体的抵押债券上涨,抵押债券收益率下降,零售抵押贷款利率也会下降,” Bassman 补充道。“所以现在那些怪咖量化交易员、复杂人士,你可以这么说,正在大声疾呼的交易是如何押注于收益曲线的变陡?”

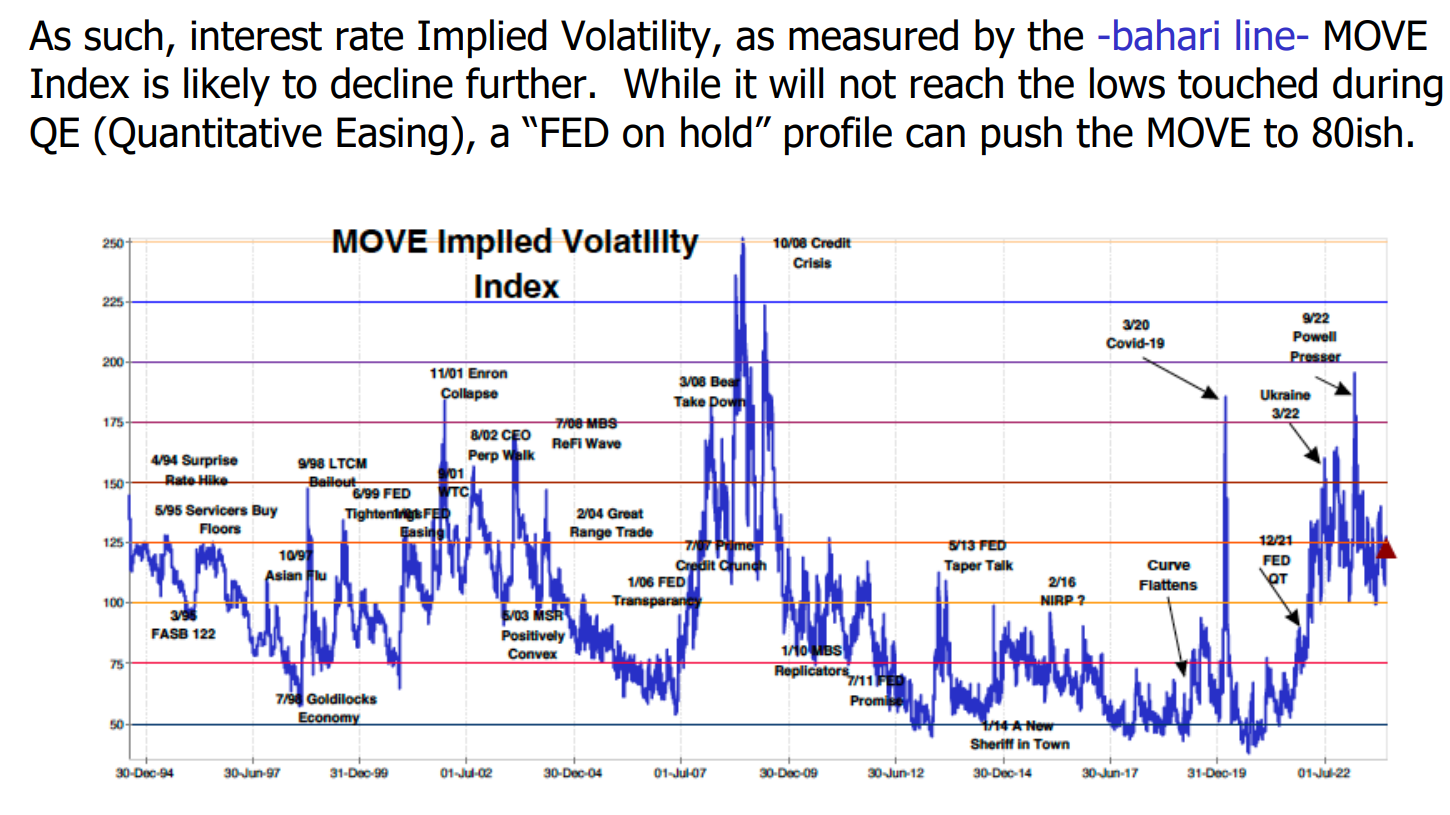

Bassman 现在是 Simplify Asset Management 的合伙人, 推销新发行的抵押债券 以获取收益而不承担太多信用风险。在 Simplify,他一直在创建交易所交易基金,让零售投资者参与他的一些更奇特的交易,其中许多在详细的通讯中描述,他在其中用“血红蛋白”和“巴哈里”等古怪的颜色绘制图表。

Bassman 现在是 Simplify Asset Management 的合伙人, 推销新发行的抵押债券 以获取收益而不承担太多信用风险。在 Simplify,他一直在创建交易所交易基金,让零售投资者参与他的一些更奇特的交易,其中许多在详细的通讯中描述,他在其中用“血红蛋白”和“巴哈里”等古怪的颜色绘制图表。

来源:Harley Bassman, Convexity Maven这位长期从事债券投资的投资者加入了一大批避开长期债务的知名人士。Pimco 创始人、被称为“债券之王”的比尔·格罗斯在去年八月的 Odd Lots 播客中预测了债券大牛市的终结。与此同时,对冲基金经理和多产的推特用户比尔·阿克曼据说去年通过 押注30年期国债 赚了数百万美元。

来源:Harley Bassman, Convexity Maven这位长期从事债券投资的投资者加入了一大批避开长期债务的知名人士。Pimco 创始人、被称为“债券之王”的比尔·格罗斯在去年八月的 Odd Lots 播客中预测了债券大牛市的终结。与此同时,对冲基金经理和多产的推特用户比尔·阿克曼据说去年通过 押注30年期国债 赚了数百万美元。

“我认为现在购买10年期利率有点愚蠢,”巴斯曼说。“我的意思是,如果你要购买美联储因为经济硬着陆而大幅降息的理论保险政策,你应该购买两年期利率。”

然而,尽管美联储接近其2%的通胀目标,巴斯曼认为价格存在上行风险。推动力量是巨大的人口结构变化,这些变化增加了对商品和服务的需求,即使利率已经上升。

“这些婴儿潮一代退休,他们退休时拥有比父母更多的钱,这意味着他们会继续消费,”他说。“以前的规则是,当你年纪大了,退休后,你的支出会减少,因为你的收入较低。婴儿潮一代,我们拿走了所有的钱。好吧,我很抱歉。”

“我们用股票、债券、房地产以及其他一切拿走了所有的钱,所以我们会继续消费,但我们不会再工作了。所以我们正在减少劳动力供应,对吧?千禧一代,他们在工作,他们结婚,他们生孩子。所以他们有需求,他们需要购买东西来建立家庭。我认为这会像婴儿潮一代那样保持通胀压力。我们在七十年代也曾经历过婴儿潮一代成熟、组建家庭、购买汽车时的通胀。”

“所以我相信通胀,2%的目标,不会很快实现。虽然有一个很好的理论,但我不相信。我也认为美联储不会像期货市场所暗示的那样大幅降息。”

债券交易员一直在加大对联邦储备委员会可能在3月份开始降息的押注,与联邦储备委员会会议日期有关的掉期合同现在表明市场预计政策利率将从目前的5.25%-5.5%的区间下降百分之二十五。

尽管如此,巴斯曼仍然认为有理由保持谨慎,即使他认为央行正在努力遏制通货膨胀。

“我认为杰伊·鲍威尔现在考虑的真正问题不是通货膨胀本身,而是我的墓碑会写什么?它会是亚瑟·伯恩斯,基本上我们都知道,他是通货膨胀失控的典型,还是保罗·沃尔克,从通货膨胀中拯救出来的圣人?”巴斯曼说道。“他想成为沃尔克,而不是伯恩斯。因此,我认为他会比人们想象的更长时间地保持利率,以确保通货膨胀真的已经死得彻底。”