看涨的中国期权交易掩盖了缺乏信心 - 彭博社

Akshay Chinchalkar, Sangmi Cha

中国期权数据看起来越来越乐观,实际上可能是投资者对市场能否展开可持续反弹缺乏信心的迹象。

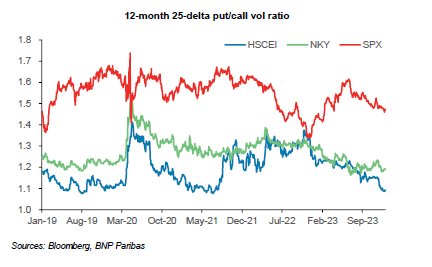

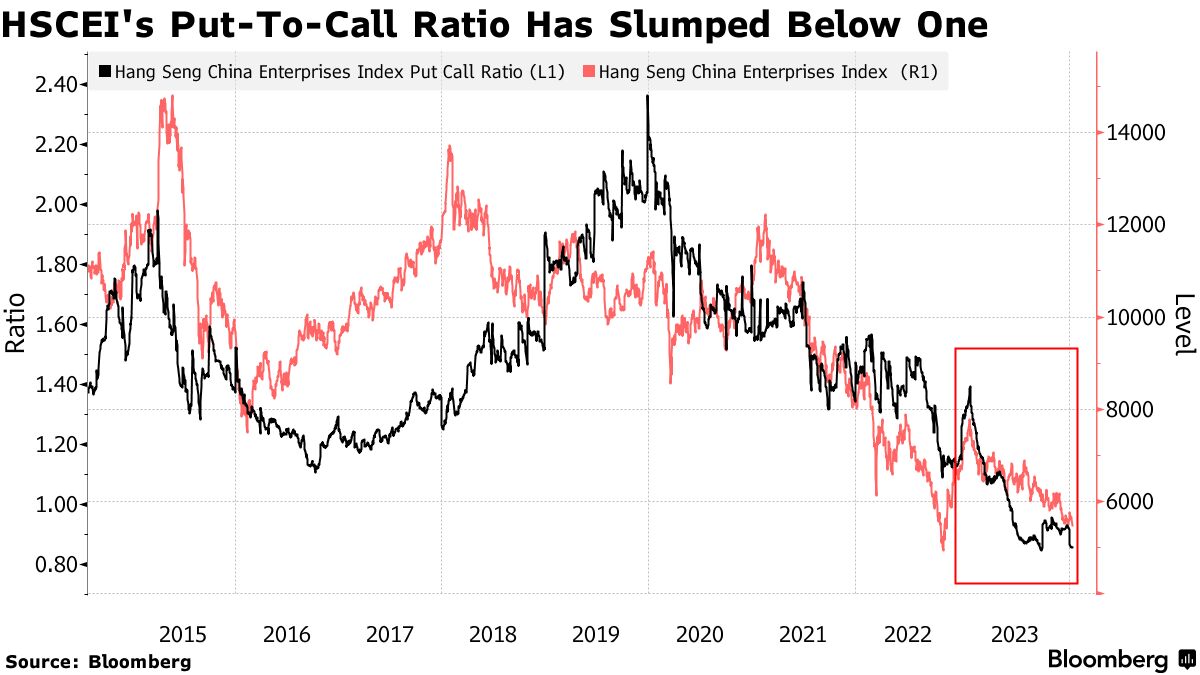

恒生中国企业指数的未平仓看跌-看涨比率——衡量看跌期权相对看涨期权的未平仓数量——已经跌破了1。表面上看,这意味着投资者更青睐押注上涨的合约。但这也可能只是显示出,在指数连续多年下跌之后,投资者已经放弃。

法国巴黎银行东亚区策略主管雷杰森·吕表示,这可能反映了头寸净额的减少,“机构投资者可能选择清算他们在香港上市的股票头寸,而不是购买下行保护,从而减少了看跌期权的需求。”

来源:法国巴黎银行

来源:法国巴黎银行

图表来源:法国巴黎银行

恒生中国企业指数在2023年暴跌14%,创下连续第四个年度亏损的纪录,因中国经济复苏不均衡以及其房地产行业的问题令股市情绪低迷。该指数在2024年已经下跌了另外4.8%——成为全球表现最糟糕的指数之一——因投资者对中国迄今宣布的政策支持程度仍然不满意。

“我们相信指数的转折点更多地受到政策支持措施的推动,而不是受到机构当前的持仓情况的影响,” 刘说。

摩根士丹利也同意,投资者可能会在股票下跌时解除下行保护。该公司的分析师指出,最近引用了中国A股指数CSI 300指数的看跌-看涨比率下降。

“历史表明,在这种交易动态中保持大规模的贝塔对冲是不必要的,”分析师吴国强、王丽和吴健在1月4日的一份报告中写道。

看跌-看涨比率的下降也可能意味着投资者正在购买看涨期权,作为对指数的多头敞口的替代。熊市经常出现短暂而剧烈的反弹 — 而使用看涨期权,风险仅限于支付的保费,而不是整个投资,如果上涨突发事件没有出现。

看跌-看涨比率的下降也可能意味着投资者正在购买看涨期权,作为对指数的多头敞口的替代。熊市经常出现短暂而剧烈的反弹 — 而使用看涨期权,风险仅限于支付的保费,而不是整个投资,如果上涨突发事件没有出现。

刘也同意这个观点。

HSCEI的看跌/看涨持仓比率下降反映了投资组合的解除对冲需求减少,投资者更倾向于使用期权对右尾风险进行对冲,他说。