Signa Development债券持有人试图阻止来自150年历史法律的新打击 - 彭博社

Giulia Morpurgo, Libby Cherry

Signa Development Selection AG的困扰债券持有人正试图阻止奥匈帝国当局150年前颁布的一项法律限制他们追索破产公司的能力。

Signa集团的物业部门的律师建议法院指定的kurator在自行管理过程中代表持有3亿欧元(3.29亿美元)违约债券的人,据彭博新闻看到的破产申请文件显示。

尽管法院和管理员都没有确认任何任命,但知情人士透露,债券持有人通过他们的受托人Deloitte LLP提交了反对该任命的申请。

Signa Development的破产管理员和Deloitte的发言人没有立即回应置评请求。

根据该国的《受托人法》——1874年由弗朗茨·约瑟夫皇帝颁布——kurator的任命意味着个别债券持有人在重组谈判期间将不会直接参与。相反,kurator将倾听他们的意见,并采取行动确保所有债券持有人受到平等对待。

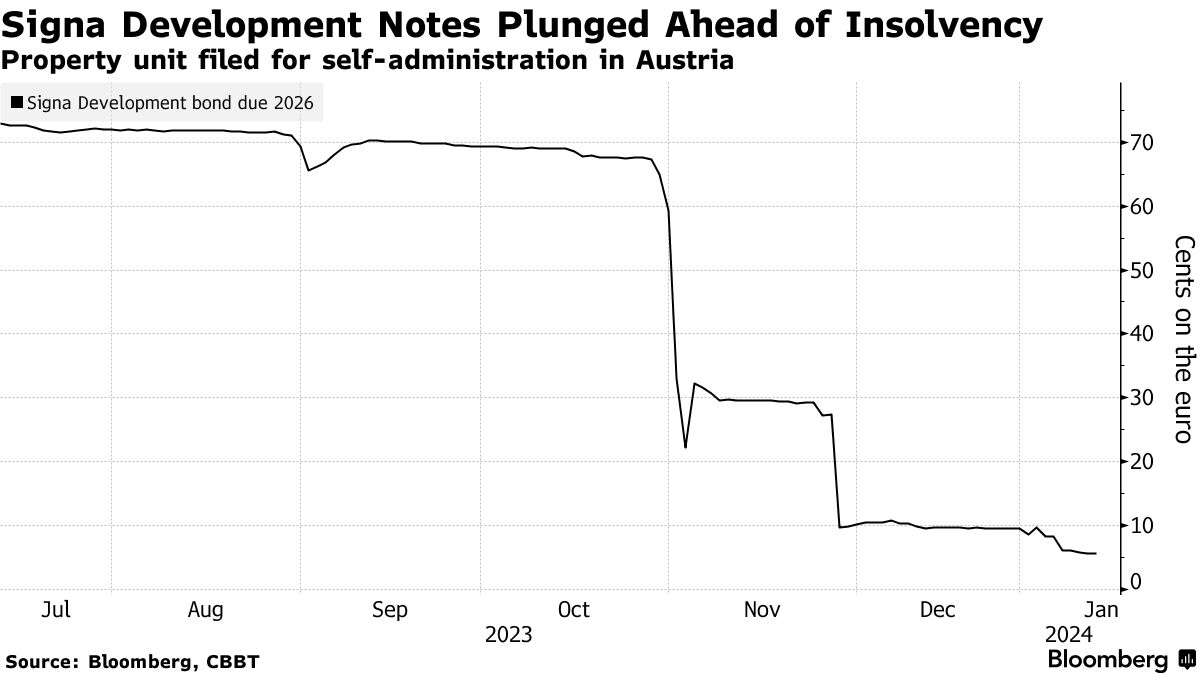

这对Signa Development的投资者来说将是又一个复杂因素,他们仍然因该部门决定将数亿欧元从该部门转移到Signa集团其他资金短缺的部分而感到痛心。此举导致债券急剧下跌。

“奥地利法律的设计目的是保护私人投资者,让他们在整个程序中有发言权,”维也纳经济与商业大学的法学教授苏珊娜·卡尔斯说。“这并不适合存在大型机构基金、有能力管理自己索赔的情况。”

“奥地利法律的设计目的是保护私人投资者,让他们在整个程序中有发言权,”维也纳经济与商业大学的法学教授苏珊娜·卡尔斯说。“这并不适合存在大型机构基金、有能力管理自己索赔的情况。”

她补充说,虽然单个债券持有人有可能向管理人提出自己的索赔,但他们必须“剔除自己的个人情况”并证明他们的问题是独特的。

在国际上,陷入困境的债务投资者经常购买由濒临破产的公司发行的债券,希望通过最大化回收来实现意外的回报。在奥地利,kurator的角色可能限制他们的战术工具。

据彭博社此前报道,Signa Development债券中最大的投资者之一是由Hamza Lemssouguer经营的信贷基金Arini。

当被彭博社联系时,Arini的代表拒绝置评。

根据彭博社编制的数据,这些债券目前标价约为每欧元5.6分。Signa的主要单位正在制定一项重组安排,将在同意计划后的两年内向债权人提供其应得的30%,这是奥地利破产规则下的法定最低标准。

Signa Development债权人将在下周举行会议。

根据彭博社于12月29日看到的破产申请文件,Signa Development从该单位外部公司处欠款约6.65亿欧元。

| 阅读更多: |

|---|

| Signa文件显示德国抵押贷款银行PBB的风险敞口PIF、GIC等基金购买了Signa的股权型票据(1)更多Signa单位在柏林法院申请破产破产为Benko帝国的混乱重组铺平了道路Kaiser法律使A-Tec债券持有人在破产中处于被忽视的境地 |

Kaiser法律

监护法是在1873年维也纳证券交易所崩盘后引入的,旨在确保对投资者的更快速和更公平的解决方案,这些投资者通常是富裕个人而不是机构。

最近,监护人在破产中偶尔出现,因为公司债券发行人最终陷入程序的情况并不常见。然而,在过去几十年中,它已经出现在该国一些最大的案例中,例如2010年工业公司A-Tec Industries AG的破产。

监护法对债权人的风险经常出现在奥地利发行人的债券募集说明书中。例如,陶瓷制造商Wienerberger AG最近的债券发行文件指出,该任命可能“与个别或所有债券持有人的利益发生冲突或以其他方式对其产生不利影响。”

然而,尽管Signa Development的债券招股说明书描述了奥地利破产法规的一些要素,但没有提到可能任命破产管理人的可能性。

潜在挑战

虽然已经出现了破产管理人成功进行谈判的情况,但债权人并不总是满意集体代表。

在A-Tec的案例中,一名债券持有人试图通过辩称她的投资决定来自于信任董事会成员的信息来获得赔偿,根据奥地利最高法院的一项裁决,这在债券的其他所有者的索赔之上增加了一定程度的个性化。

最初,下级法院基于只有破产管理人可以主张权利,并代表所有债券持有人的理由驳回了该案。

然而,奥地利最高法院随后推翻了这一裁决,称该案的个性化性质未得到适当评估,并将其转交进行进一步审查 — 为寻求单独追索债权的债权人提供了一些先例。

“破产管理人不会违背他们的利益,但他有义务平等对待所有债券持有人,”Kalss说。“这不是先到先得,也不是最强大的债券持有人获得更多。”